Что такое бюджетирование и зачем оно нужно

Некоторые предприниматели считают, что бюджетирование — это сложно, непрактично и, возможно, бесполезно. Все и так понятно: откуда пришли вот эти деньги, а куда потратить те деньги. На практике такой подход — это путь к неразберихе, кассовым разрывам и риску обанкротиться. А бюджетирование — один из самых надежных инструментов для управления деньгами, который помогает видеть всю картину по цифрам и принимать решения не на глаз, а с опорой на данные.

Бюджеты — это план доходов и расходов на период, с конкретными денежными показателями. По итогам — сверка с фактом и корректировка при необходимости.

Бюджеты помогут:

- Планировать расходы и доходы как в целом по компании, так и по отделам, направлениям, проектам.

- Обеспечивать рациональное использование ресурсов компании, причем не только финансовых, но и, например, человеческих.

- Предотвращать кризисы, в том числе кассовые разрывы.

- Эффективнее достигать цели благодаря удержанию их в фокусе.

Цели и задачи бюджетирования

Глобальная цель бюджетирования — помочь бизнесу работать устойчиво, результативно и эффективно, как в целом, так и по направлениям.

Но чтобы цель была достигнута, должны выполняться основные задачи бюджетирования:

- Управление расходами. Планирование лимитов по категориям затрат, чтобы контролировать и оптимизировать расходы.

- Управление доходами. Прогнозирование выручки и других поступлений.

- Грамотное распределение ресурсов. Оценка объема доступных ресурсов и их распределение по направлениям в соответствии с целями бизнеса.

- Анализ эффективности подразделений. Понимание, какие направления приносят результат, и где есть точки роста.

Принципы

Чтобы бюджетирование приносило результаты, а не вызывало ощущение пустой траты времени, важно опираться на принципы, которые делают его системой, а не формальностью:

Единство системы.Бюджеты разных подразделений, направлений и проектов должны быть связаны между собой. Все планы формируются по единому подходу — в одной логике, с общей структурой, чтобы их можно было свести в общий бюджет компании.

Достоверность.Бюджет должен отражать максимально точные данные. Если заложены искаженные цифры — на выходе будет нерабочий план. Важно использовать реальные показатели: фактические доходы и проверенные прогнозы.

Полнота информации. В бюджете должны быть учтены все доходы и расходы, даже те, которые кажутся мелкими. Неучтенные статьи могут повлиять на общую картину и исказить выводы.

Сбалансированность или бездефицитность.Доходы должны покрывать расходы, иначе бюджет с самого начала будет вести к кассовому разрыву или убыткам. План должен быть сбалансированным, а при дефиците — включать меры по его закрытию.

Реалистичность и достижимость. Цифры в бюджете должны быть выполнимыми. Если план оторван от реальности, сотрудники не будут к нему стремиться, а предприниматель не сможет полагаться на него в принятии решений. Лучше чуть скромнее, но достижимо.

Виды бюджетов

Бюджетирование и управленческий учет в организации могут быть направлены на разные объекты: весь бизнес, отдельные подразделения или даже конкретные продукты. Вид бюджета зависит от его назначения и уровня детализации.

В управленческом учете выделяют следующие виды бюджетов:

Основные или общие бюджеты

Это основные финансовые планы, которые использует компания, чтобы достигнуть желаемых результатов.

К основным относятся:

- Бюджет расходов и доходов — БДР. Показывает, сколько компания планирует заработать и потратить, а также позволяет оценить прибыль и рентабельность бизнеса. Обычно формируется по методу начисления.

- Бюджет движения денег — БДДР. Отражает реальные потоки денег: когда и сколько поступает, сколько уходит. Полезен для оценки ликвидности и предотвращения кассовых разрывов. Строится по кассовому методу.

- Управленческий баланс. Прогноз по активам и обязательствам компании, который основан на данных о задолженностях, остатках и обязательствах. Помогает оценить финансовое положение бизнеса на определенный момент.

Операционные бюджеты

Эти бюджеты более детализированы, чем основные. Они отражают повседневную деятельность компании и охватывают не весь бизнес целиком, а отдельные процессы и направления.

К операционным относятся:

- Бюджет продаж.Определяет цели по выручке, количеству сделок и среднему чеку, помогает на их основе спланировать доходы компании.

- Бюджет закупок. Помогает рассчитать объемы и стоимость закупок: сырья, товаров, материалов, и спланировать расходы. Влияет на себестоимость, оборачиваемость и стабильность процессов.

- Бюджет производства. Помогает определить, сколько нужно произвести, чтобы обеспечить выполнение плана продаж без перегрузки ресурсов. Полезен для оценки реальных затрат и планирования работы производства.

- Бюджет запасов. Помогает контролировать остатки товаров и материалов, чтобы избежать дефицита или заморозки денег в излишках. Полезен для планирования закупок и складской логистики.

- Бюджеты коммерческих и административных расходов. Помогают отслеживать расходы на управление, офис, персонал, маркетинг и аренду, а также держать постоянные издержки под контролем.

Вспомогательные бюджеты

Эти бюджеты, не связанные с основной деятельностью компании. Они позволяют определить затраты и поступления, связанные с внешним финансированием.

К вспомогательным относятся:

- Кредитный бюджет.План по привлечению и возврату заемных средств. Помогает рассчитать долговую нагрузку и спланировать выплаты.

- Налоговый бюджет. Свод всех налоговых платежей. Упрощает планирование налоговой нагрузки и контроль сроков.

- Бюджет инвестиций. Отражает вложения в развитие: оборудование, ИТ, новые направления. Помогает оценить, как инвестиции повлияют на бизнес.

Специальные бюджеты

Это детализация отдельных статей из основных бюджетов. Специальные нужны, когда бизнесу важно глубже проработать какое-то направление, к ним относятся:

- Бюджет распределения прибыли. Показывает, как будет использоваться чистая прибыль: на развитие, дивиденды, резервы.

- Бюджет по продукту или проекту. План доходов и расходов в разрезе конкретного направления. Помогает оценить его рентабельность и эффективность.

В небольших компаниях специальные и вспомогательные бюджеты используют редко, так как зачастую нет необходимости в такой детализации планов.

Подходы к бюджетированию и методы планирования

Подходы — это то, как внутри компании выстраивается процесс бюджетирования: кто ставит цели, кто формирует цифры, кто их согласовывает.

Есть три подхода:

- Сверху вниз, когда предприниматель сам ставит финансовые цели, а команда на их основе строит и реализует планы. Быстро, но может не учитывать нюансов.

- Снизу вверх, когда команда сама предлагает планы, а владелец бизнеса их утверждает. Дольше, но точнее и реалистичнее.

- Итеративный, когда цели задаются сверху, потом уточняются снизу. Несколько обсуждений и появляется рабочий, сбалансированный бюджет.

Методы планирования — это то, на каких данных и принципах рассчитываются сами цифры:

- Приростный(традиционный), когда прошлогодние данные учитываются, как база, и корректируются с учетом изменений. Подходит для стабильного бизнеса.

- С нуля, когда не берут в расчет прошлые бюджеты, а считают все заново, будто планирование происходит впервые. Подходит, если бизнес только организован или изменились какие-то условия.

- Смешанный, когда для планирования частично используются предыдущие данные, а отдельные статьи рассчитывают заново.

Как организовать бюджетирование в компании

Бюджетирование — один из этапов организации системы управленческого учета. Внедрять этот процесс стоит пошагово.

Прежде чем переходить к полноценным бюджетам, важно освоить платежный календарь — инструмент краткосрочного планирования. Он помогает видеть, какие поступления и выплаты ожидаются, прогнозировать кассовые разрывы и не допускать сбоев. Подробнее о календаре — в статье: Кассовые разрывы в бизнесе: как избежать с помощью платежного календаря Adesk

Шаг 1. Переведите бизнес в цифры

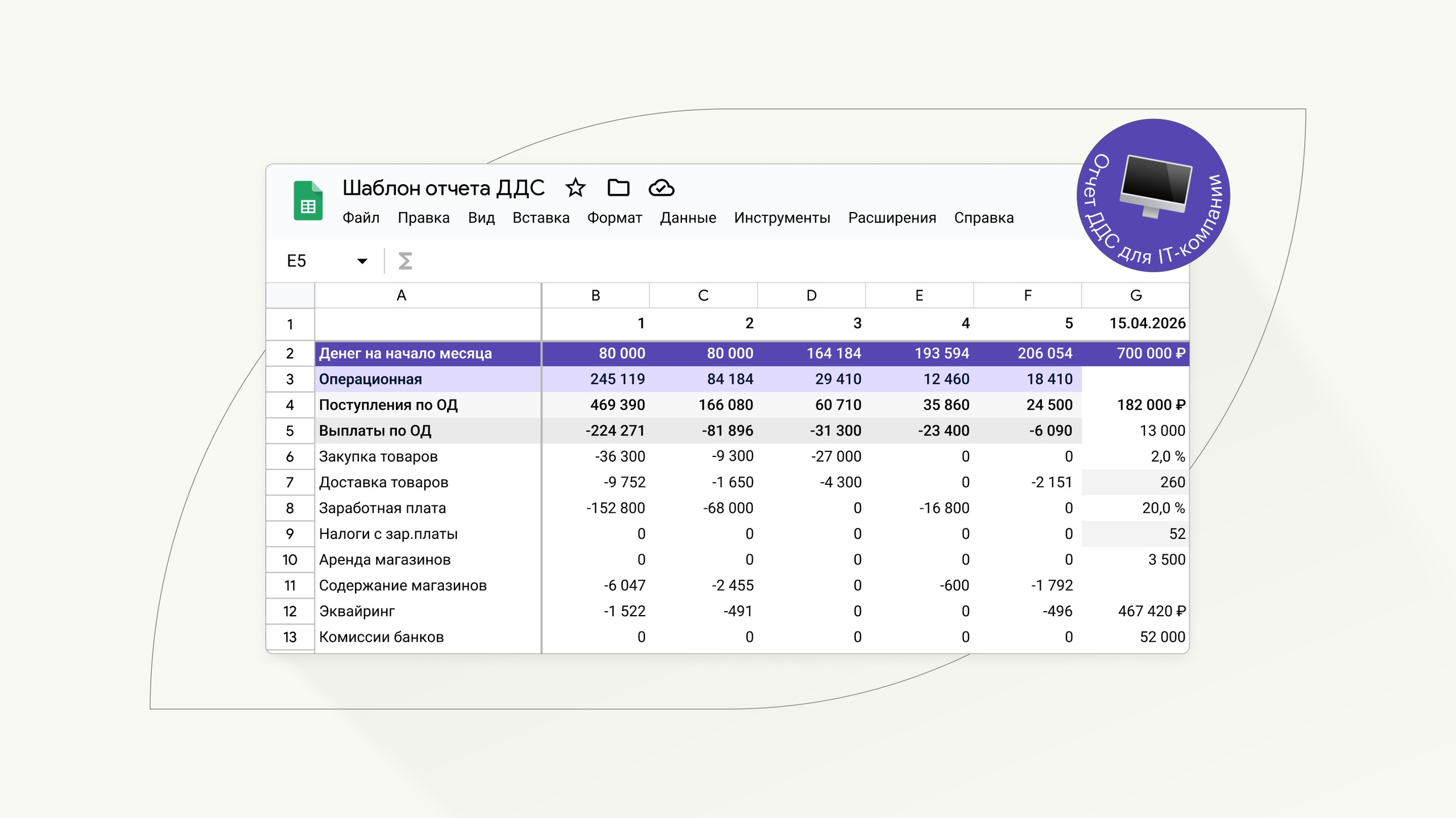

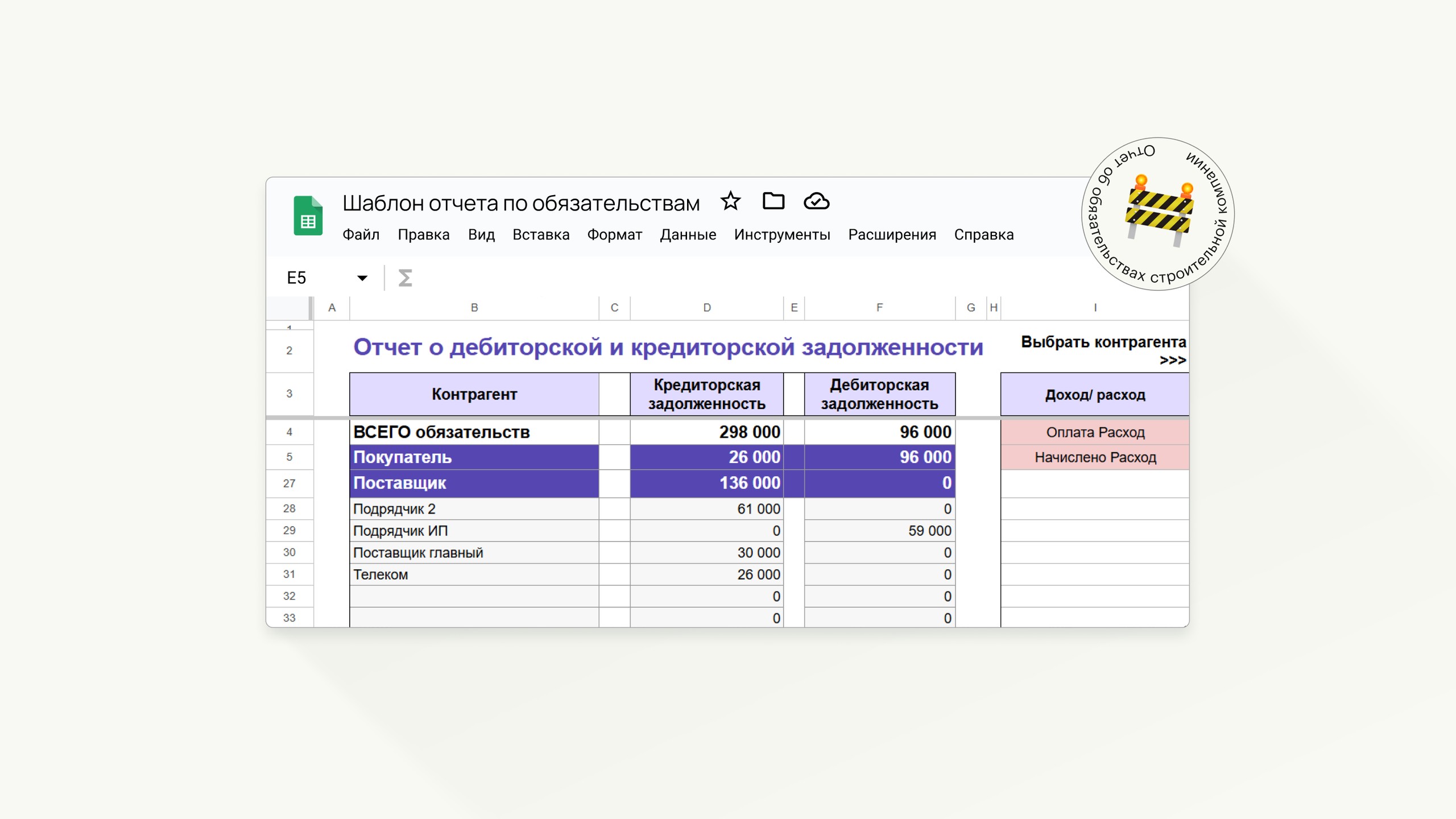

Бюджетирование невозможно без понимания текущей финансовой ситуации. Показать ее помогут три отчета:

Шаг 2. Поставьте цели

Бюджеты без цели быстро теряют смысл и перестают работать. Понимание цели помогает настроить бюджетирование под нужды компании, а не ради «галочки».

Например, целью может быть сокращение административных расходов на 10% за квартал или повышение рентабельности на 5% за счет оптимизации закупок.

Шаг 3. Составьте финансовую модель

Финансовая модель — это таблица с ключевыми показателями бизнеса. Она помогает понять:

- как формируется выручка;

- какие статьи влияют на прибыль;

- как изменения в одном участке бизнеса отражаются на всей картине.

Читайте также: Финансовая модель: зачем нужна и как ее построить

Шаг 4. Составьте бюджеты

Теперь можно перейти к бюджетированию по направлениям. Начните с базовых:

- бюджет доходов и расходов;

- бюджеты по отделам, проектам, направлениям;

- отдельные бюджеты по закупкам, производству, маркетингу.

Важно: бюджеты должны быть связаны между собой. Например, объемы продаж должны соответствовать производственным возможностям, иначе один из отделов не сможет выполнить план.

Хорошо, если в составлении участвуют руководители — это помогает сделать планы точными и реалистичными.

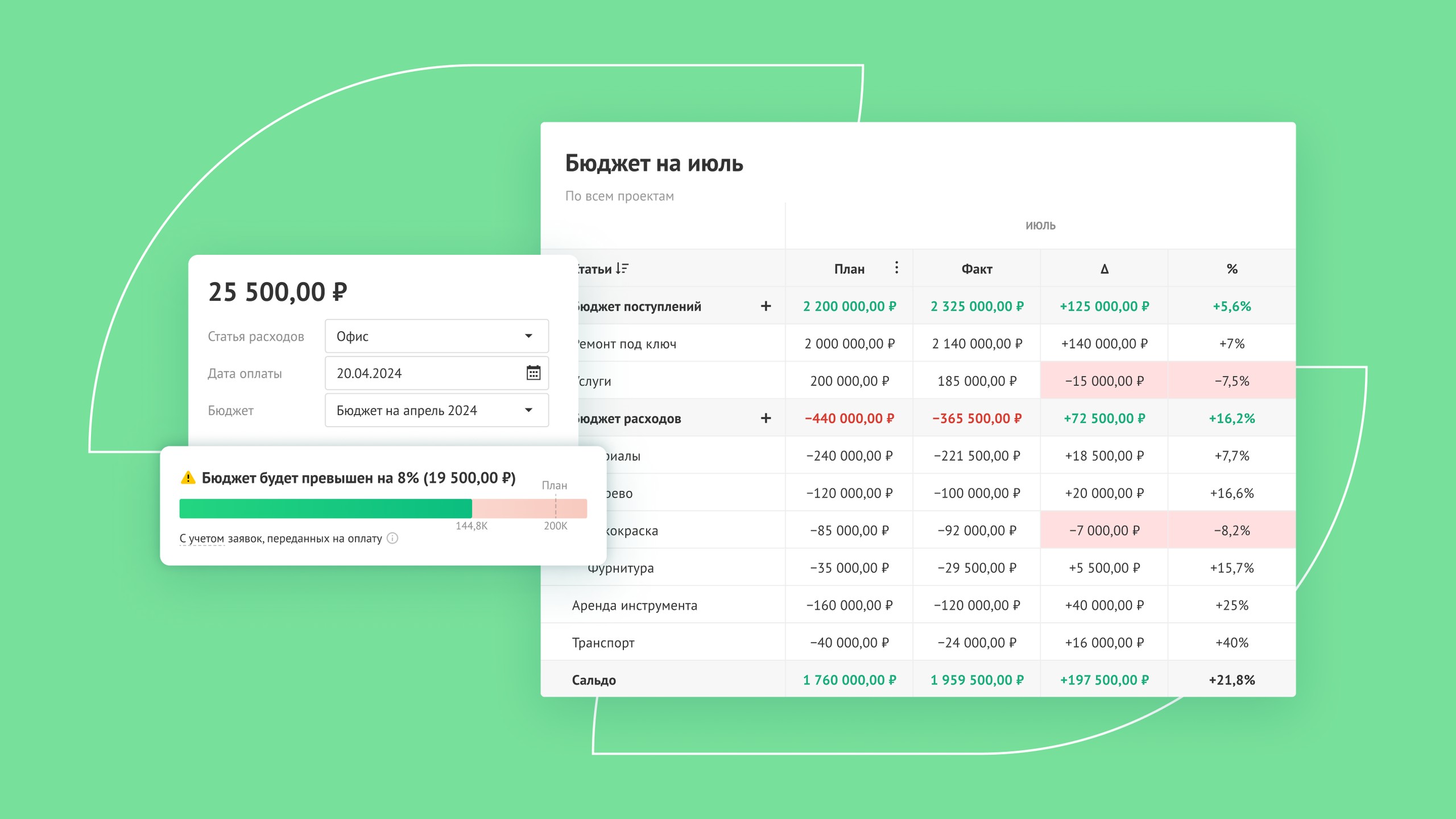

Шаг 5. Проводите план-факт анализ

Бюджетирование — это не разовая задача, поэтому важно регулярно сравнивать запланированные показатели с фактическими.

План-факт анализ позволяет:

- отслеживать выполнение целей;

- выявлять ошибки и отклонения;

- адаптировать планы к реальности.

Где и как вести бюджеты

Предприниматели используют разные инструменты для бюджетирования, в зависимости от задач, масштаба бизнеса и возможностей. Вот три самых распространенных:

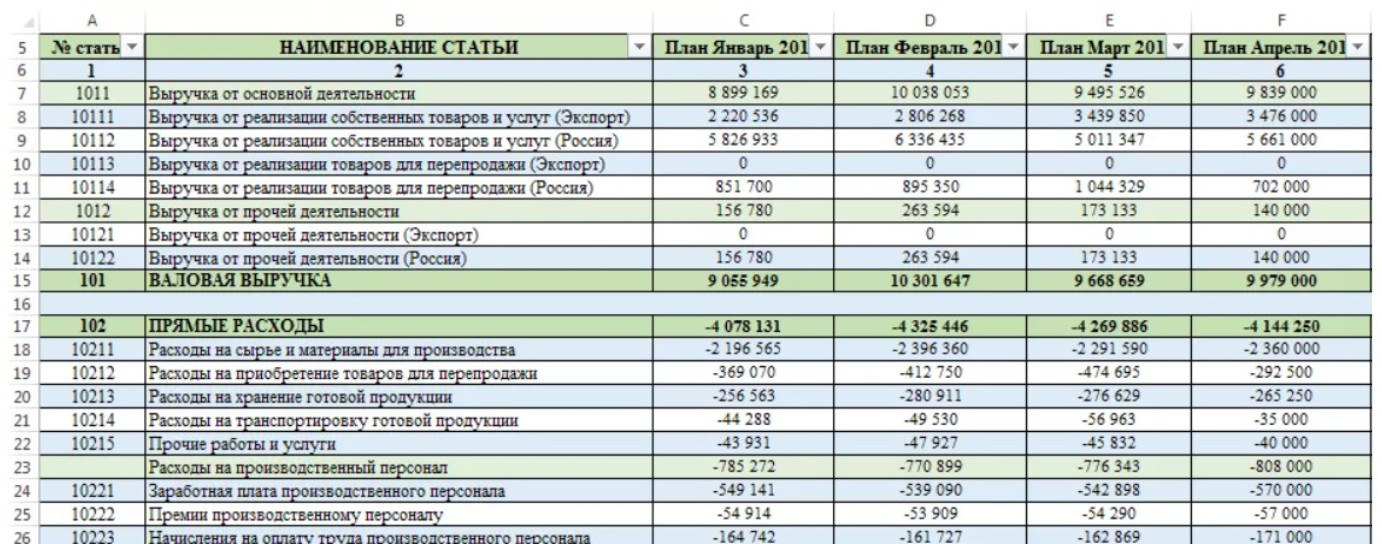

1️⃣ Простой вариант — таблицы. Они знакомы и доступны всем, легко подстраиваются под задачи и подходят для бизнесов на старте с простой структурой и небольшими бюджетами. Главный минус — данные приходится вбивать вручную, поэтому легко ошибиться.

Чтобы бюджетирование действительно помогало управлять бизнесом, а не превращалось в ручную рутину, его можно автоматизировать. Это позволит:

- быстрее собирать и сводить данные;

- снизить уровень рисков, связанных с человеческим фактором;

- оперативно увидеть отклонения и принять меры;

- избавиться от ручного ввода, заметок на разных листах, проверки формул и цифр предпринимателю и команде.

Следующие инструменты — про автоматизацию.

2️⃣ Сервисы управленческого учета. Вариант для предпринимателей малого и среднего бизнеса, которым важно видеть актуальные цифры без погружения в сложные системы. Плановые бюджеты можно связать с реальными операциями и отслеживать отклонения. Например, в Adesk все считается автоматически: и бюджеты, и отклонения — всё под рукой и без ручных сверок. Все возможности сервиса можно бесплатно протестировать в течение 14 дней после регистрации.

3️⃣ Учетные системы вроде 1С. Используются в крупных компаниях для комплексной автоматизации бюджетирования. Позволяют гибко настраивать процессы и сводить данные в одном месте, но требуют внедрения, поддержки и чаще всего — отдельного специалиста. Часто сочетаются с таблицами для дополнительной аналитики.

Какой бы инструмент вы ни выбрали, главное, чтобы он не тормозил процесс, а помогал принимать решения быстро и точно.

Бюджетирование — главное

- Бюджетирование — это инструмент, который помогает управлять деньгами, ставить цели и понимать, что происходит с бизнесом.

- Грамотно внедренное бюджетирование помогает бизнесу избежать кассовых разрывов, снизить лишние траты и достичь финансовых целей.

- Чтобы бюджеты работали, важно соблюдение принципов: реалистичность планов, полнота учета всех данных, баланс доходов и расходов, прозрачность и единый подход в компании.

- Бюджетов может быть несколько — под разные задачи и уровни детализации.

- Перед внедрением системы бюджетов нужно определиться с целями, а сам процесс реализовывать поэтапно.

- Для ведения бюджета важно использовать современные инструменты, чтобы они не тормозили процессы, а помогали управлять бизнесом проще и эффективнее.