Кассовый метод

Кассовый метод кажется проще и логичнее, чем начисленный, но он может искажать результаты работы бизнеса.

В сентябре строительная компания получила предоплату от 10 клиентов за строительство домов из бруса в ближайшие 6 месяцев. При учете кассовым методом сентябрь будет очень прибыльным, а октябрь и ноябрь убыточным – поступлений не будет, зато будут расходы на зарплаты, закупку материалов, аренду и кофе в офис.

Чтобы кассовый метод не искажал результаты, должны быть соблюдены два условия:

- На начало и конец периода нет дебиторки и кредиторки, а также запасов товаров или сырья.

- Поступление денег и оказание услуги/передача товара происходит в рамках одного месяца.

Метод начисления

В отличие от кассового метода, начисленный не искажает результаты работы компании – руководитель или финдиректор видят, как бизнес работает в реальности. Но есть у этого метода недостаток – часто создается виртуальная прибыль или долги, когда по отчетам деньги есть, а на счетах пусто.

Когда и какой метод применять

Если говорить про налоговый и бухгалтерский учет — тут нужно руководствоваться Налоговым кодексом и другими законодательными документами. Там описаны ситуации, кто и когда должен применять кассовый или начисленный метод. Например, для компаний на УСН допустимо учитывать расходы и доходы только по дате поступления средств, а банкам и МФО ни при каких условиях нельзя считать деньги кассовым методом.

Но мы с вами говорим про управленческий учет — тут нет никаких запретов. Единственное правило — нельзя смешивать эти методы, то есть в один момент считать доходы кассовым методом, а расходы — начисленным.

- Кассовый метод подходит небольшим компаниям, которые работают по факту — без отложенных платежей.

- Метод начисления можно использовать в любом бизнесе, но особенно он рекомендован компаниям, работающим с отсрочками и предоплатами.

Идеальный же вариант — смотреть отчеты в разрезе обоих методов, в зависимости от цели, ведь для принятия разных решений нужны разные данные. Для расчета рентабельности, например, нужен начисленный метод, а для борьбы с кассовыми разрывами и понимания, сколько фактически денег лежит на счетах – кассовый. В сервисе финансового учета Adesk можно строить отчет и кассовым, и начисленным методом, а чтобы переключаться между ними достаточно нажать одну кнопку.

Методы учета на примерах

Вроде бы все понятно: кассовым методом учитываем деньги по факту поступления, начисленным — по факту исполнения услуг. Но как только сталкиваешься с реальностью, возникает путаница, как и что считать. Чтобы окончательно разобраться, закрепим информацию на примерах.

В конце января строительной компании поступила предоплата от клиента за постройку бани. Работы будут производиться в феврале, марте и апреле.

- Кассовый метод: вся сумма пойдет на январь.

- Начисленный метод: доходы будут признаваться постепенно с подписанием акта выполненных работ в конце каждого месяца.

В августе мебельная фабрика закупила ткань для обивки диванов на сумму 125 000 ₽.

- Кассовый метод: в расходы августа пойдет вся сумма 125 000 ₽

- Начисленный метод: по документам в августе использовали только половину ткани, поэтому расходом августа будет 62 500 ₽. Оставшаяся сумма пойдет в расходы сентября или даже октября – зависит от того, как производство будет расходовать материал.

В январе арендодатель потребовал оплатить аренду офиса сразу на полгода вперед. Компания перевела 300 000 ₽ – по 50 000 ₽ за каждый месяц.

- Кассовый метод: расход 300 000 ₽ будет учтен в январе.

- Начисленный метод: сумма равномерно распределится на полгода – по 50 000 ₽ на каждый из месяцев.

Строительная компания работает на УСН « Доходы» с налоговой ставкой 6%. В январе доход был 50 000 ₽ – налог 3 000 ₽.

- Кассовый метод: расход 3 000 ₽ пойдет на март, когда и будут перечислены деньги в налоговую.

- Метод начисления: 3 000 ₽ будут расходом января, так как являются результатом работы этого месяца.

Сотрудники IT-компании получают зарплату за прошлый месяц 5 числа. В январе зарплатный фонд составил 330 000 ₽, а в феврале — 290 000 ₽.

- Кассовый метод: 5 февраля работникам выплатили 330 000 ₽. И хотя это зарплата за январь, деньги по факту уйдут феврале и будут расходом февраля.

- Метод начисления: февральским расходом будет 290 000 ₽, даже несмотря на то, что выплатят эти деньги только 5 марта.

Читайте также: Топ-3 сервисов для ведения финансового учета: плюсы, минусы, кому подойдут

Как выглядит разница в отчетах

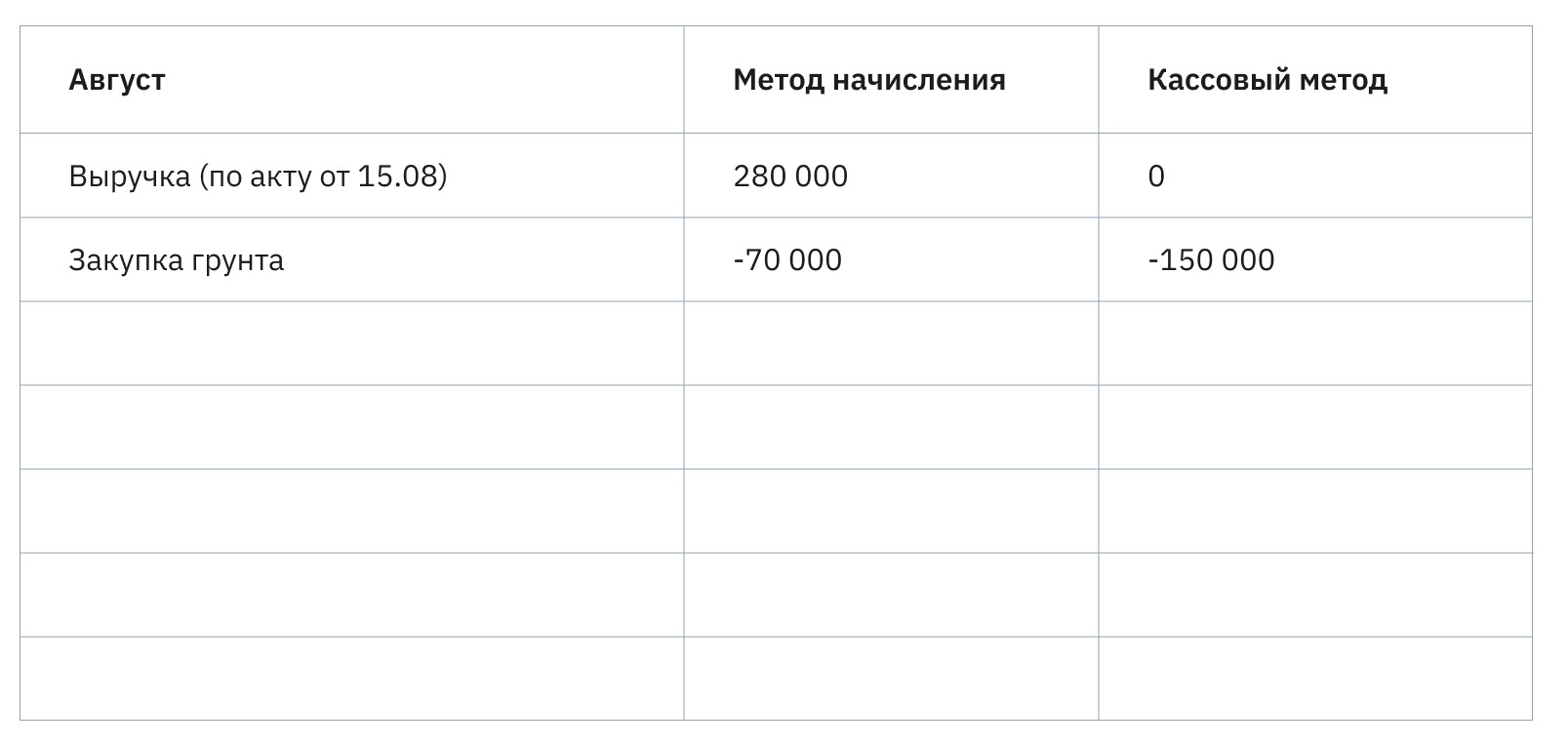

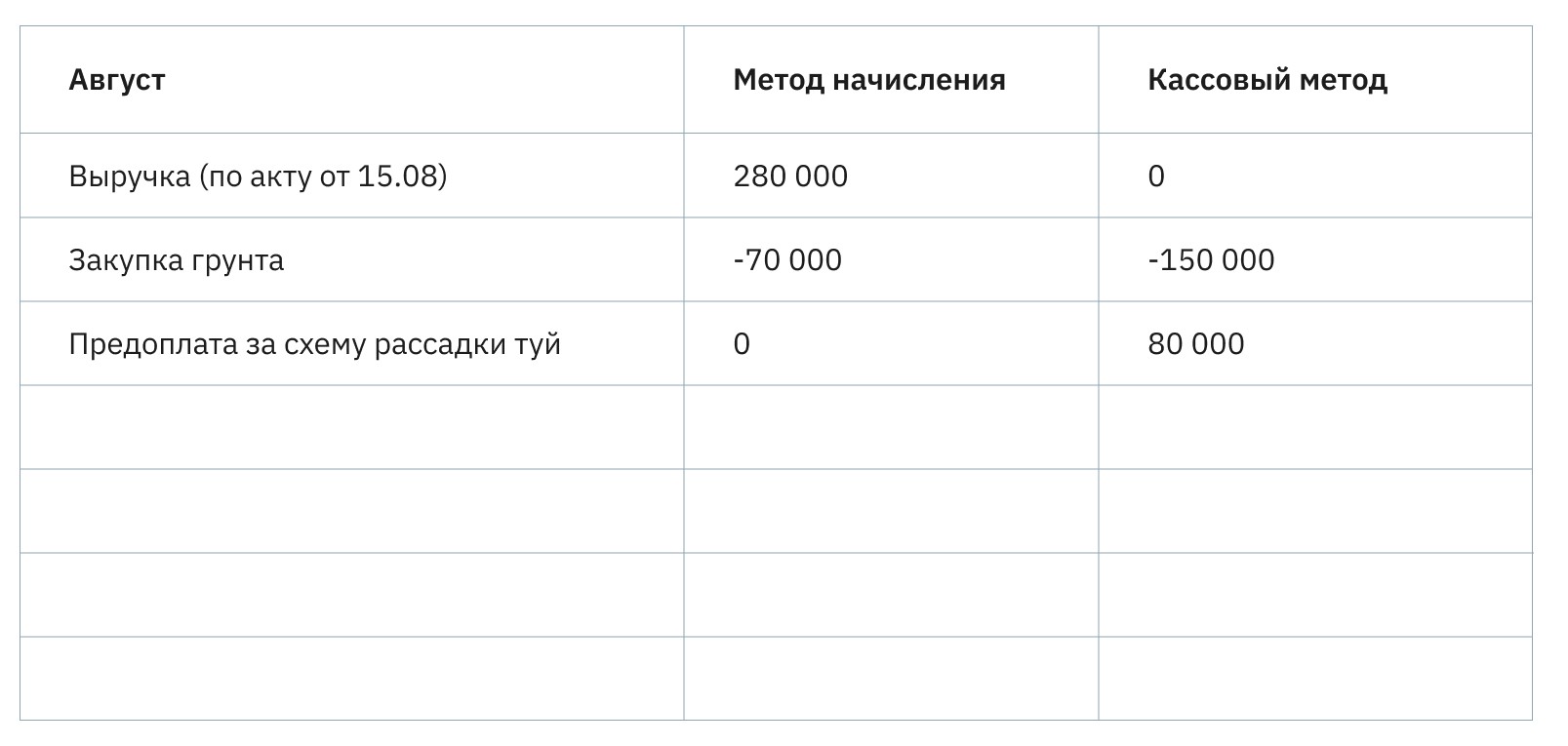

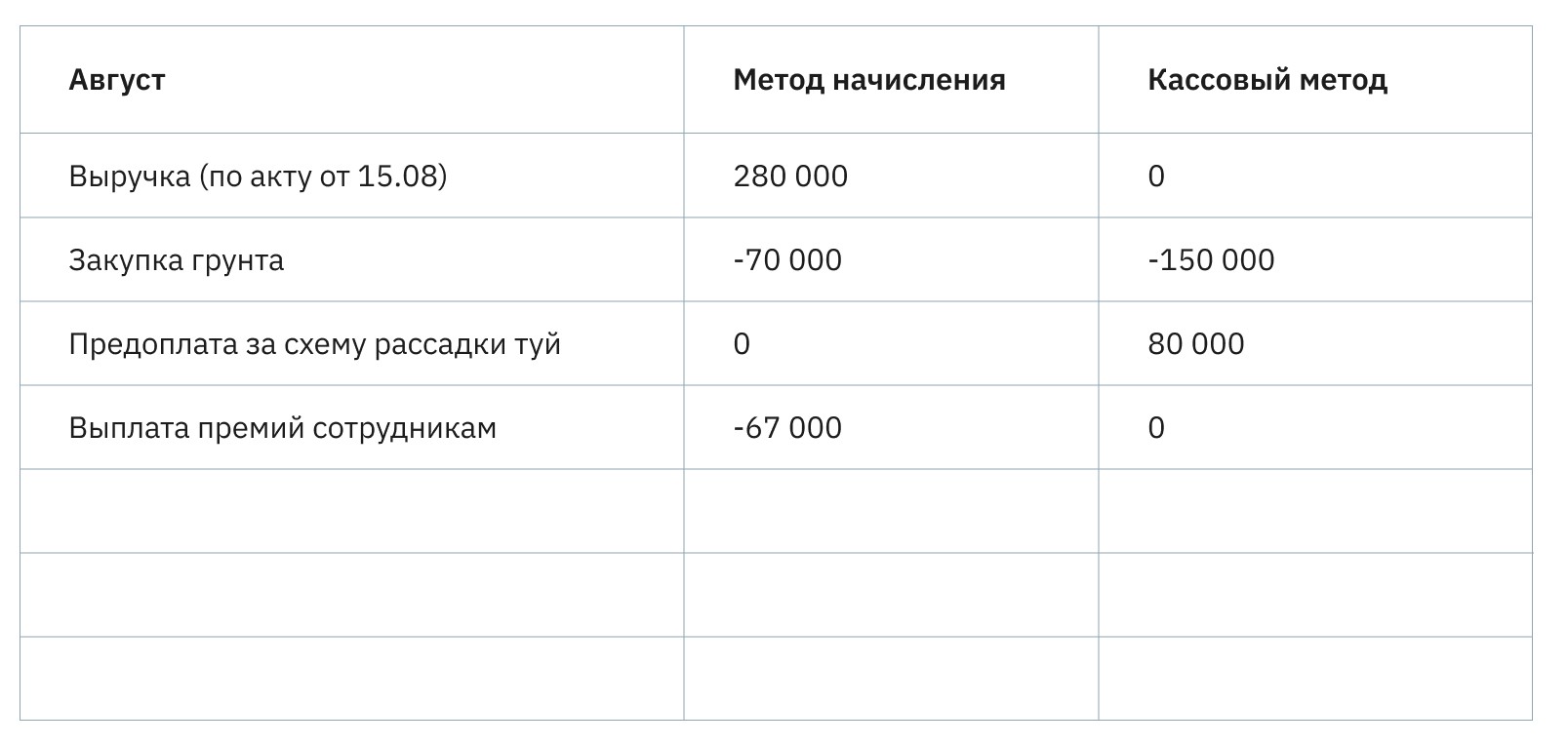

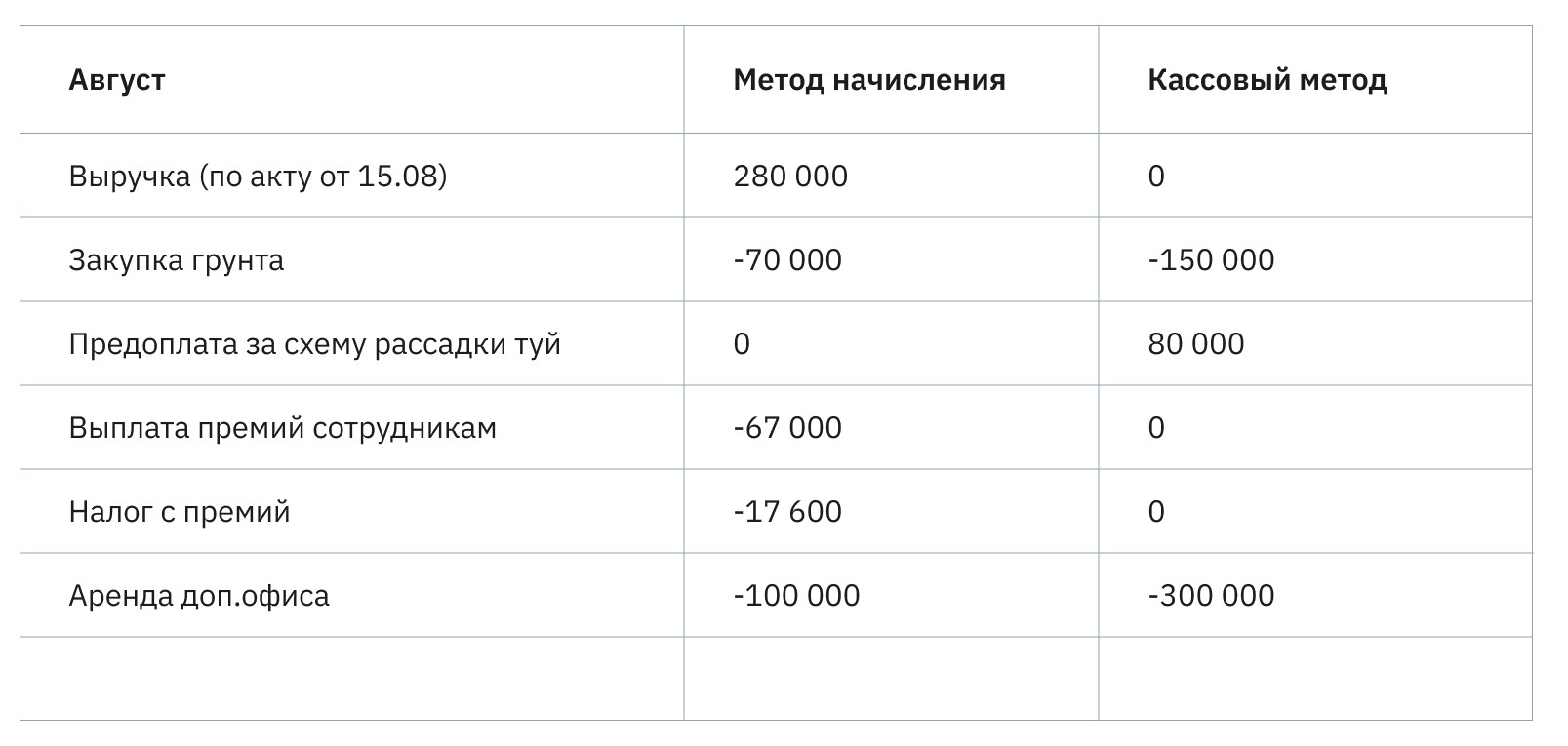

Компания оказывает крупному клиенту услуги ландшафтного дизайна. 15 августа заказчик подписал акт выполненных работ на 280 000 ₽. Деньги на счет компании поступили 7 сентября.

18 августа компания закупила грунт для участка на 150 000 ₽. Но весь грунт сразу не использовали — только на 70 000 ₽. Остальной запас лежит на складе.

Заказчик попросил в сентябре подготовить схему рассадки туй на участке. Предоплату 80 000 ₽ перечислил 30 августа.

5 сентября компания выплачивает бонусы сотрудникам по итогам августа. Общая сумма премий составила 67 000 ₽.

С выплаченных в сентябре бонусов нужно заплатить налог в размере 17 600 ₽.

С 1 августа бюро ландшафтного дизайна арендует дополнительный офис. Арендодатель выдвинул условие — заплатить сразу за 3 месяца. Итого — 300 000 ₽.

Подбиваем итоги августа и видим — при учете кассовым методом компания сработала в убыток. Однако этот вывод необъективный — на август пошли крупные расходы на аренду и закупку грунта, а пользоваться ими мы будем еще несколько месяцев.

Вывод: для компаний с отложенными платежами, закупкой сырья впрок и предоплатами, кассовый метод учета расходов и доходов не подходит. Да, он подсветит траты по месяцам, но не покажет реальную картину бизнеса. Начисленный метод более объективен — он поможет избегать кассовых разрывов, отслеживать чистую прибыль и правильно рассчитывать рентабельность.