Что такое выручка компании

Выручка не может быть отрицательной, но может быть нулевой, если компания временно не работала.

В выручке учитываются только доходы от основной деятельности. В случае интернет-магазина бытовой техники — это продажа стиральных машин, компьютеров и смартфонов. Если у бизнеса есть дополнительный источник заработка, например, от сдачи помещений в аренду, дохода от процентов по вкладам или возврата долгов, эти поступления называются внереализационными — в выручке они не учитываются.

Выручку признают двумя методами: кассовым и методом начисления.

Кассовый метод — выручка признается по факту поступления денег. Такой метод подходит компаниям, которые работают без отсрочек платежей от клиентов. То есть оказали услугу или продали товар — сразу записали деньги как выручку.

Пример. Покупатель пришел в кофейню и купил кофе с круассаном. Клиент расплачивается и сразу получает напиток и выпечку, поэтому кофейня использует кассовый метод подсчета выручки.

Еще пример. Психолог записал курс по семейным отношениям. Клиент получает доступ ко всем лекциям после оплаты курса. В этом случае также используется кассовый метод.

Метод начисления — выручка признается после выполнения обязательств. В этом случае деньги признаются выручкой, когда услуга будет оказана, а клиент ее примет и подпишет закрывающий акт.

Метод подойдет для компаний, которые работают по постоплате или оказывают услугу на протяжении нескольких месяцев или лет. Это могут быть веб-студии, рекламные агентства, строительные компании.

Пример. Веб-студии заказали создание сайта. Студия получила сразу 150 000 ₽ — клиент заплатил вперед. Эти деньги — только поступление, а не выручка, поскольку сайт еще нужно сделать, а клиент должен его принять. Поэтому студия признает выручку в тот месяц, в котором она по договору должна сдать готовый сайт.

Еще пример. Компания продает онлайн-курсы по маркетингу, которые длятся шесть месяцев. Клиент оплачивает курс одним платежом, но компания не признает выручку сразу, а распределяет ее на все месяцы, пока клиент будет проходить курс.

Также выручка идет на покрытие операционных расходов и в различные фонды: на развитие бизнеса, финансовую подушку безопасности и на выплату дивидендов собственникам.

Читайте также: Кассовый метод и метод начисления — в чем разница

Что такое оборот компании

Оборот включает в себя доход, который компания получает от продажи товаров или услуг, и другие источники, например, доход от аренды или реализации активов. Оборот показывает все деньги — как наличные в кассе, так и безналичные, которые находятся на расчетных счетах.

Например, интернет-магазин заработал на продаже бытовой техники 100 000 ₽ в месяц. В этом же месяце собственник инвестировал в бизнес 200 000 ₽ и сдал в аренду одно из помещений, за принесло фирме еще 50 000 ₽.

Оборот компании в месяц составил: 100 000 ₽ + 200 000 ₽ + 50 000 ₽ = 350 000 ₽.

Оборот компании обычно составляют раз квартал или в год, чтобы оценить, сколько денег компания заработала по сравнению с предыдущими периодами. Для этого суммируют выручку за нужный период и смотрят на результат. Если доходы компании больше ее затрат, оборот считается положительным. Если доходы и расходы равны, оборот считается нулевым.

Есть разные виды оборота, но компании чаще всего считают два:

Товарооборот — это суммарная стоимость всех товаров, которые реализовали за конкретный временной период. Этот показатель отражает объем продаж и помогает выявить продукцию, которая приносит компании наибольшую выручку.

Товарооборот = Цена за единицу × Количество проданных товаров

Допустим, за год компания продала 200 кофемашин по цене 10 000 ₽ за единицу. Ее товарооборот составит: 200 × 10 000 = 2 000 000 ₽.

Если у бизнеса широкий ассортимент товаров, можно подсчитать общий товарооборот. Он рассчитывается как сумма выручки от каждого продукта: например, кроме кофемашин, фирма дополнительно продала 10 пылесосов на сумму 250 000 ₽. В таком случае общий показатель будет: 2 000 000 + 250 000 = 2 250 000 ₽.

Оборот средств — это деньги, которые компания вкладывает в производство товаров или оказание услуг. На них закупается сырье, организуется доставка, оплачивается аренда и зарплата работникам.

Когда товар произвели и реализовали, часть дохода с продаж возвращается в бизнес: снова закупаются материалы → из них создается продукт и выставляется на продажу → часть полученных денег снова идет в оборот.

Часть выручки Анна тратит на закупку ингредиентов, аренду и зарплаты. Процесс постоянного движения денег в бизнесе называется оборотом средств.

Другие виды оборота:

- Инвестиционный — в него входит выручка от продажи имущества и других активов или сдачи их в аренду.

- Финансовый — деньги, заработанные бизнесом на продаже товаров или услуг.

- Операционный — доход от основной деятельности бизнеса.

- Денежный — все деньги, которые есть у компании на счетах и в кассе за период, например, за квартал или год.

- Общий — это совокупная стоимость всех активов компании. Сюда входят сырье для производства товаров, готовая продукция, доходы от инвестиций, деньги собственника. Дебиторка в общем обороте не учитывается.

Отличие оборота от выручки

Выручку и оборот легко спутать, поскольку оба показателя обозначают поступление денег. Чтобы отличать одно от другого, нужно запомнить, что оборот — это все денежные поступления в бизнес. Это могут быть инвестиции, продажа активов, проценты по вкладам, деньги собственника и так далее.

Выручка — это сумма денег, которую бизнес получил от выполнения работ или продажи товаров, то есть основной деятельности. В обороте и в выручке никакие расходы не учитываются.

Принять оборот за выручку не критично, главное — не путать его с чистой прибылью. Это может исказить реальную финансовую ситуацию и привести к путанице в расчете налогов.

Зачем считать оборот и выручку

Оборот и выручку считают, чтобы держать финансы под контролем. Когда предприниматель считает эти показатели, он может:

- Видеть финансовую ситуацию в компании. Если оборот упал, это повод разобраться, что произошло. Например, компания подняла цены на товары, из-за чего клиенты ушли к конкурентам.

- Принимать управленческие решения. Оборот показывает все активы, которые есть у компании в моменте. Это помогает эффективнее распоряжаться ресурсами и найти новые возможности увеличить прибыль. Например, если у компании есть пустующие площади или простаивающее оборудование — можно сдать их в аренду или продать.

- Анализировать эффективность маркетинговых компаний. Например, чтобы увеличить продажи, решили сделать скидку на ассортимент и запустили рекламную кампанию. Оборот покажет, увеличились продажи или нет.

- Считать рентабельность направлений. Оборот показывает, какой доход генерируют разные направления бизнеса. Если сравнить расходы на их содержание с выручкой, можно оценить, какие направления бизнеса работают лучше остальных. Этот показатель позволяет увидеть реальное финансовое состояние бизнеса.

Как посчитать выручку и оборот

Для расчета выручки суммируются все поступления от основной деятельности бизнеса за период, например, за несколько месяцев или год.

Рассчитать оборот можно двумя способами: прямым и расчетным.

Прямой метод применяют, чтобы проанализировать финансовые результаты за прошедшие периоды.

Сначала определяют валовый доход — для этого считают выручку компании и вычитают из нее себестоимость товаров. То есть все деньги, которые потратили на производство и продажу. Получившийся результат сравнивают с уровнем инфляции — это показывает, насколько реально менялся оборот.

Расчетный метод помогает спланировать будущий объем оборота. Для расчета берется средний показатель за прошлые периоды с поправкой на возможные колебания спроса, изменения цен, инфляцию, количества остатков товара в начале и конце года.

Считать деньги бизнеса можно в Excel или использовать специальные сервисы. Например, в Adesk вся работа с отчетами автоматизирована: выписки из банка загружаются автоматически и распределяются по статьям. Сервис все заполняет автоматически, поэтому собственник всегда получает актуальные данные о финансовом положении компании.

Как прогнозировать оборот и выручку

Предсказать оборот и выручку сложно, так как на эти показатели влияют множество факторов: инфляция, сезонность, экономика, поведение клиентов. Вот несколько рекомендаций, которые помогут планировать их точнее:

- Анализируйте исторические данные. Это позволит понять, как менялся оборот в течение периода и какие факторы влияли на продажи.

- Следите за трендами в отрасли. Важно отслеживать, как конкуренты продвигаются на рынке, и следить за предпочтениями клиентов.

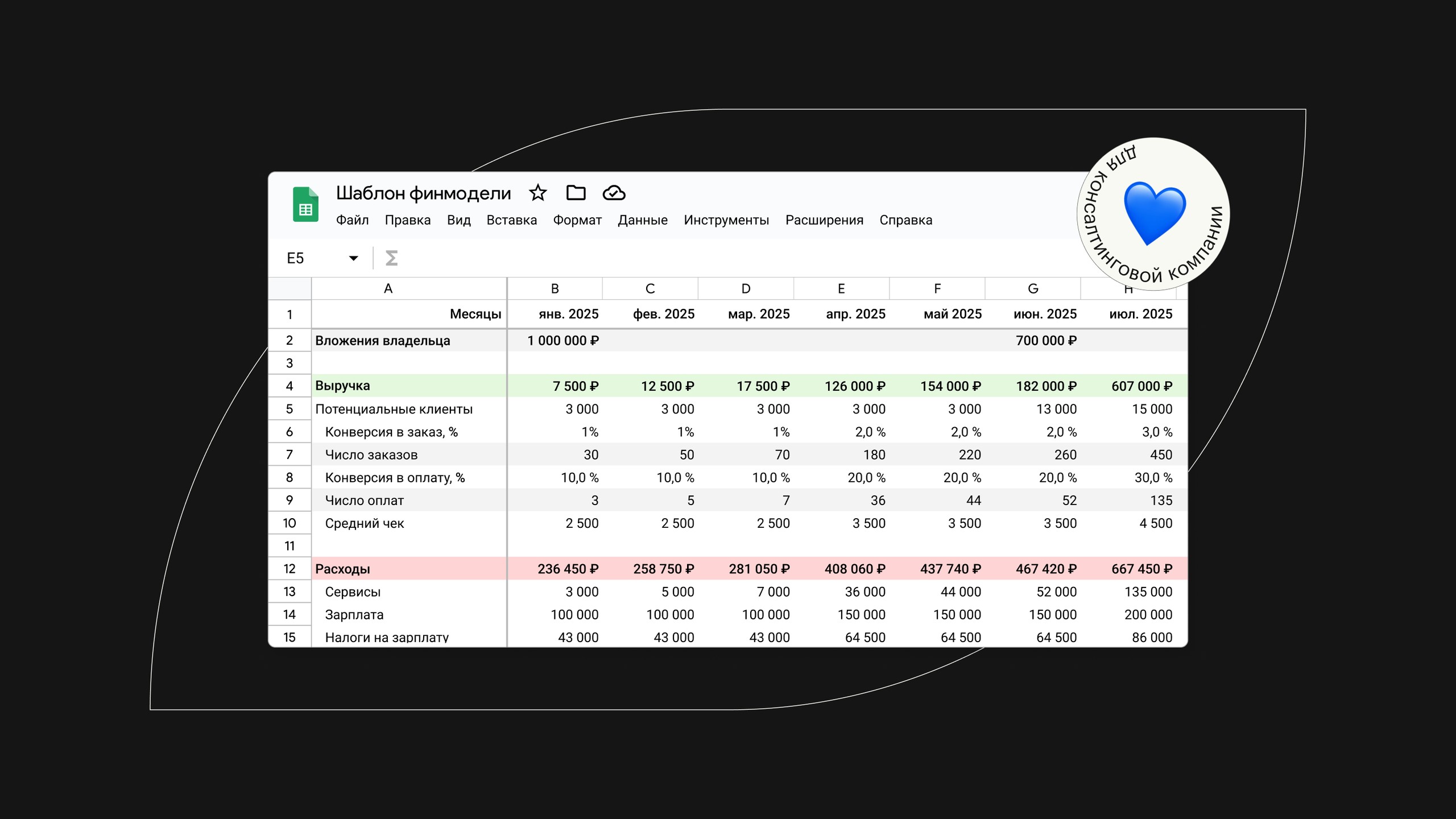

- Постройте финансовую модель. С ее помощью можно определить, какой оборот нужен для достижения целей, например, чтобы выйти на нужную прибыль или открыть новое направление. Модель показывает, сколько нужно продать и как изменения цен или расходов повлияют на итоговый результат.

👉 Скачать бесплатный шаблон финмодели

Главное про выручку и оборот

- Под выручкой понимают деньги, которые компания заработала от основной деятельности.

- В оборот входят все денежные поступления компании, включая выручку, доходы от продажи активов и другого имущества, аренды, деньги собственника.

- Анализ выручки и оборота помогает принимать управленческие решения и затем оценивать их эффективность.

- Оборот и выручку можно прогнозировать — для этого используют исторические данные, отраслевые показатели или ожидания собственника бизнеса.