Зачем собственнику строительной фирмы платежный календарь

Главная причина вести платежный календарь — не попадать в кассовые разрывы. Это ситуация, когда у компании нет денег для оплаты постоянных расходов: аренды офиса и склада, зарплаты производственным и административным сотрудникам, коммунальных платежей.

В строительном бизнесе кассовые разрывы возникают чаще, чем в других сферах, по нескольким причинам:

→ Работа без предоплаты. Иногда стройфирмы соглашаются начать работу без аванса — например, чтобы получить крупный госконтракт на строительство инфраструктурного объекта или посотрудничать с корпоративным заказчиком.

Компания за счет собственных средств закупает материалы, нанимает субподрядчиков, платит зарплату рабочим и несет другие расходы на протяжении всего срока проекта. При этом выплату компания получит только после подписания актов, и то есть риски задержек в месяц и более.

→ Задержки выплат. Строительная сфера в 2026 году переживает кризис: по данным ЦМАКП, долговая нагрузка в строительстве достигла 481% EBITDA — метрика показывает, сколько компания заработала без учета амортизации, процентов по кредитам и налогов. При такой нагрузке платить подрядчикам вовремя просто не из чего.

C госзаказчиками ситуация аналогичная: из-за нехватки денег в бюджетах уже сдвинулись сроки по части крупных инфраструктурных объектов. Это приводит к тому, что подрядчик работу выполнил, а оплату за нее приходится ждать месяцами.

→ Непредвиденные расходы. В процессе строительства могут возникнуть форс-мажоры, из-за которых невозможно уложиться в начальную смету. Например, рабочие некачественно сделали работу, и заказчик потребовал все переделать. Или из-за скачка курса валют поставщики повысили цены на материалы.

→ Сезонность. Строительный сезон обычно длится с апреля по октябрь. В зимний период объем работ резко падает, и компания лишается притока денег. Постоянные расходы при этом никуда не уходят: зарплаты, аренду офиса и техники, проценты по кредитам нужно оплачивать каждый месяц.

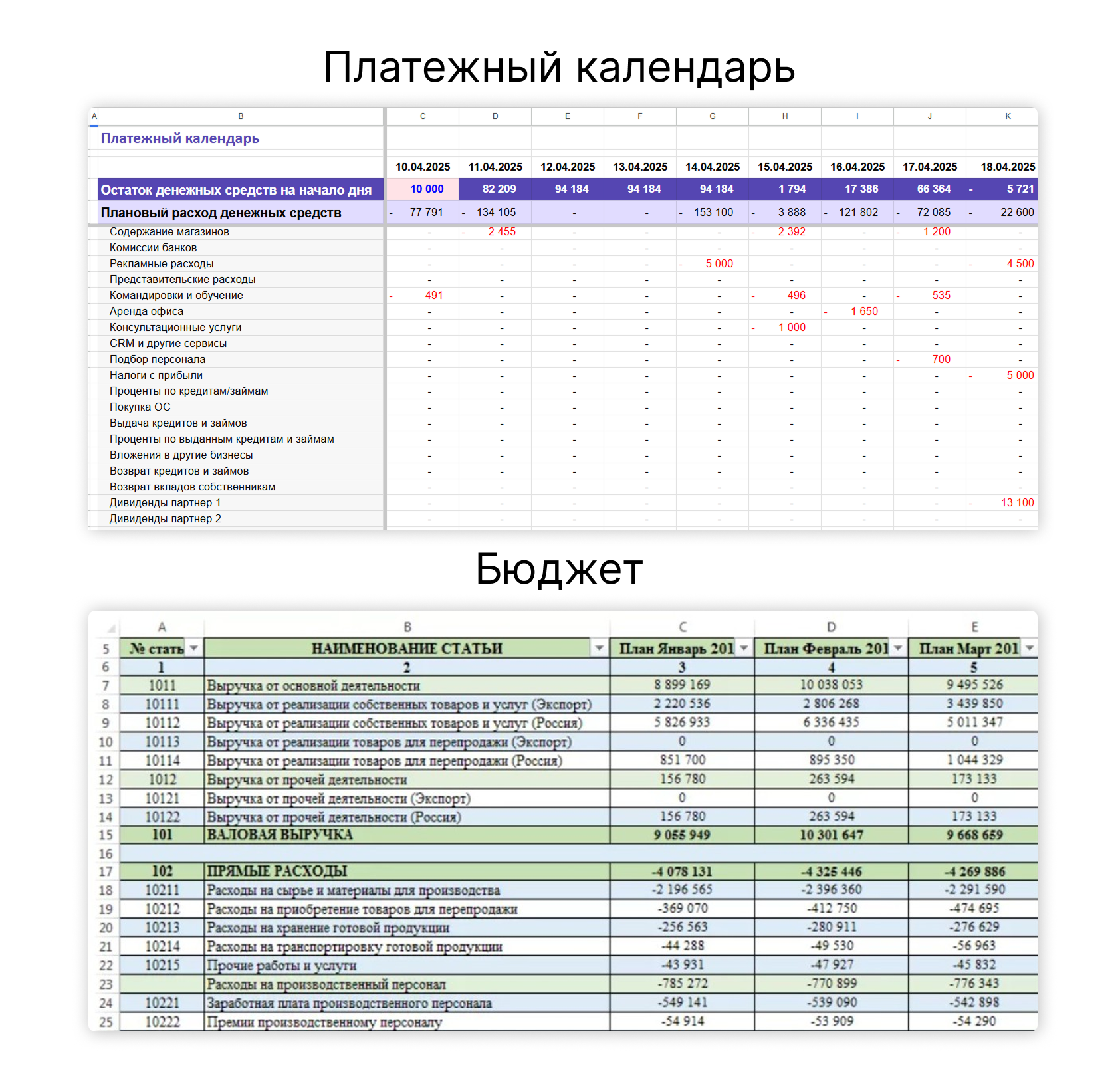

Чем платежный календарь отличается от БДДС

Бюджет движения денежных средств, БДДС, нужен для планирования работы компании на длительный период — месяц, квартал, год. Он показывает, сколько денег она планирует заработать, на что потратить и сколько останется. В бюджете видно, сколько выручки бизнес получит за период без детальной разбивки — когда и от кого.

Платежный календарь — инструмент оперативного планирования. Каждая приходная или расходная операция привязана к конкретной дате, контрагенту и объекту. Это позволяет в режиме реального времени видеть, сколько денег реально будет на счете через неделю или две, заранее замечать кассовый разрыв и принимать решения: передоговориться с поставщиком, ускорить подписание акта или воспользоваться кредитом.

Как построить платежный календарь

Скачайте шаблон от экспертов Adesk и заполняйте по ходу чтения статьи — к концу статьи у вас будет готовый платежный календарь.

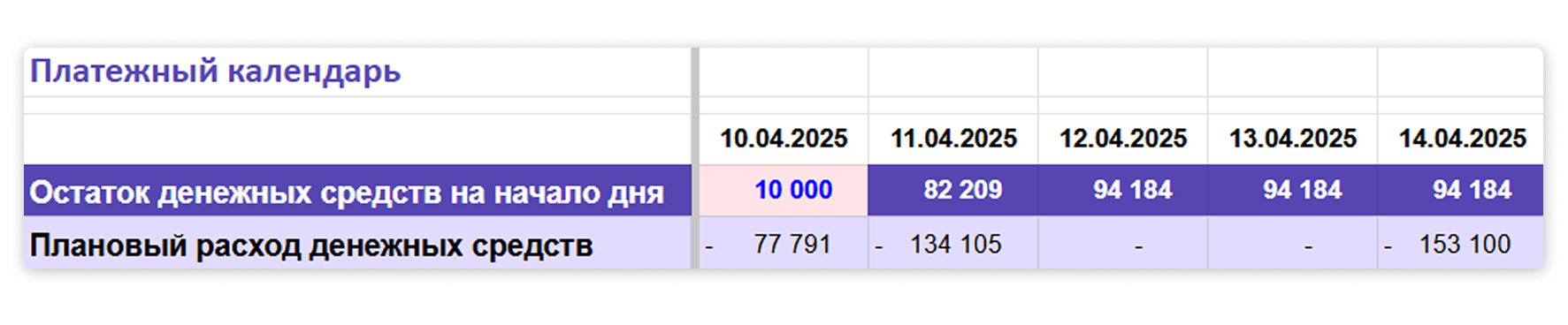

Шаг 1. Укажите денежные остатки на начало дня

Посмотрите, сколько денег есть на расчетных счетах, банковских картах и наличными. Если ведете отчет о движении денег, ДДС, информацию можно взять из него.

Если планируете начать вести платежный календарь, скажем, со 2 июня, то денежные остатки нужно собрать за этот период.

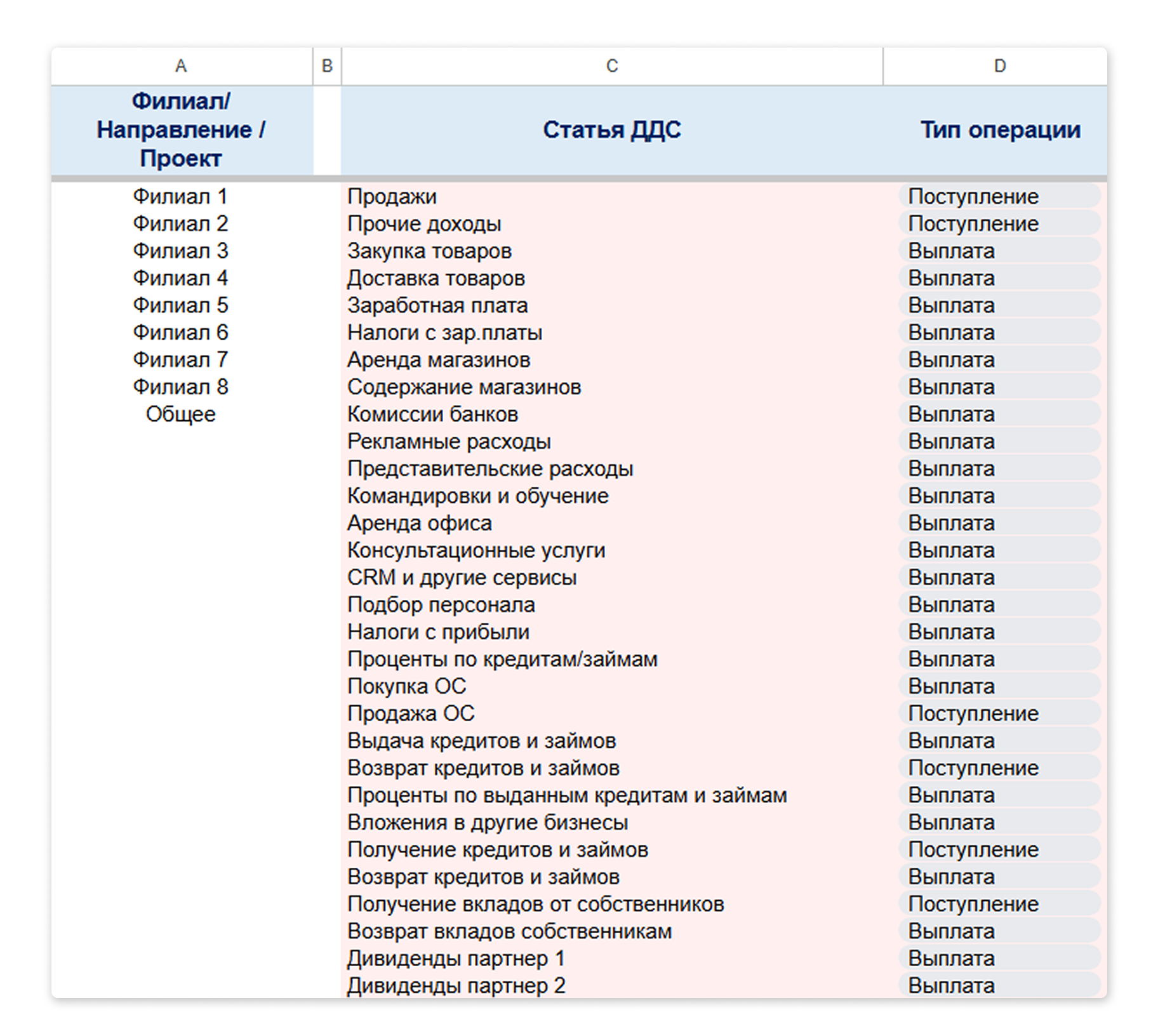

Шаг 2. Создайте справочник статей

Справочник статей — это список категорий, по которым распределяются все доходы и расходы компании. Например, зарплата рабочих, аренда техники и оплата субподрядчиков — это отдельные статьи внутри раздела «Прямые расходы». Чтобы его заполнить, возьмите данные о платежах и поступлениях из банковских выписок, таблиц или учетных систем — например, 1С или CRM-системы.

Каждой статье нужно присвоить тип операции — поступление или выплата. Это нужно, чтобы таблица правильно считала остаток на конец дня и сразу было видно, откуда деньги приходят и куда уходят. Например:

→ Поступления: аванс по договору, оплата за выполненные работы по КС-2/КС-3, окончательный расчет, возврат гарантийного удержания.

→ Выплаты: стройматериалы, например, арматура, крепеж, бетон, оплата труда внешних подрядчиков и сотрудников в штате, аренда техники, налоги, аренда офиса и склада, платежи по кредитам и лизинг.

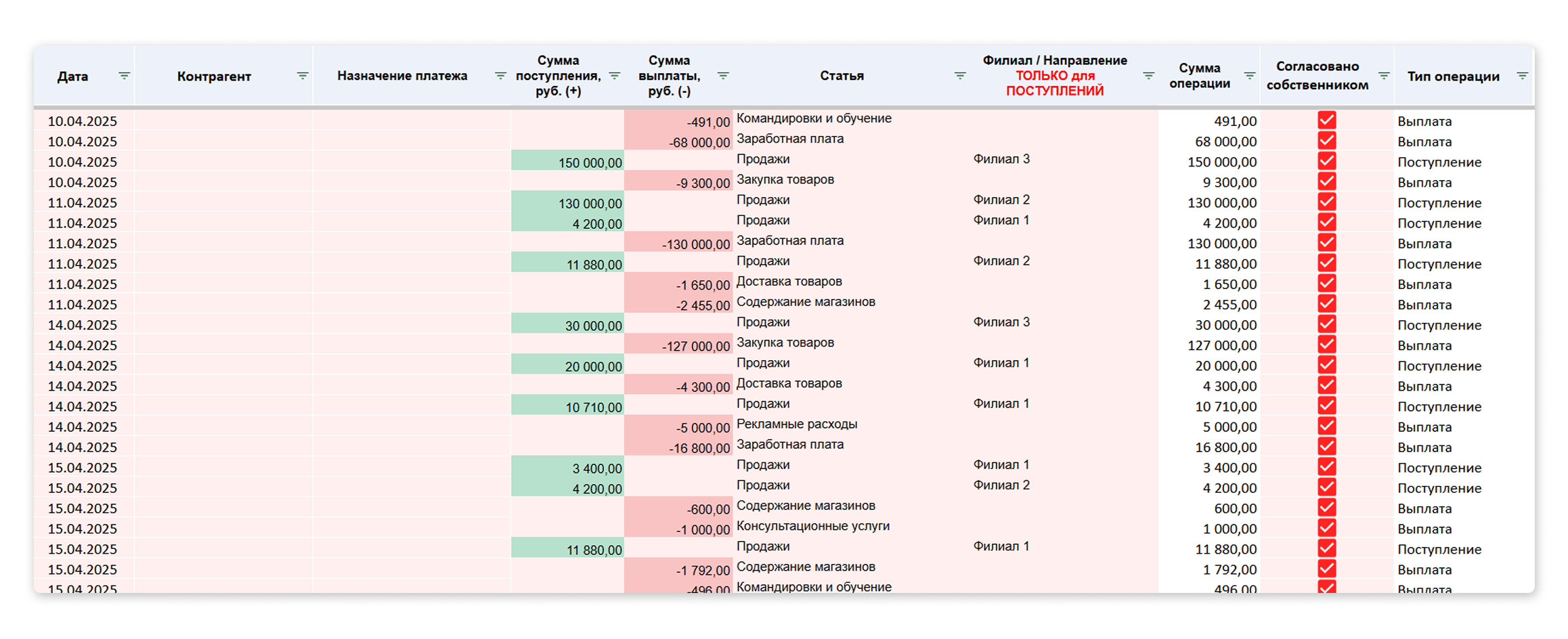

Шаг 3. Внесите плановые выплаты

Для каждой операции укажите четыре параметра:

→ дата — в какой день нужно перечислить деньги;

→ контрагент — кому уходит платеж;

→ сумма — сколько нужно заплатить;

→ статья — к какой категории расходов относится платеж, например «Материалы» или «Аренда техники».

Данные по расходным операциям можно взять из договоров с подрядчиками и поставщиками, зарплатной ведомости и других документов.

Постоянные расходы — это затраты, которые повторяются каждый месяц примерно в одни и те же даты. К ним относятся зарплата сотрудников, страховые взносы и НДФЛ, аренда техники, офиса, коммунальные платежи и проценты по кредиту.

Переменные расходы зависят от хода работ на объекте: сюда входят закупка материалов, оплата субподрядчиков, аренда спецтехники под конкретный этап. Планируйте их на основе графика работ и сметы: например, если знаете, что на следующей неделе нужно закупить бетон или арендовать кран, — ставьте плановую сумму сразу.

Если в конкретный день видите нехватку средств, можно принять меры, чтобы не допустить кассового разрыва или заморозки работ. Например, попросить заказчика оплатить работу быстрее, договориться с поставщиком об отсрочке на несколько дней или привлечь заем.

→ Обязательные — к ним относятся налоги, зарплата, страховые взносы, проценты по кредиту. Их необходимо оплачивать вовремя, иначе есть риск получить штрафы от ФНС и банков или конфликт с сотрудниками.

→ Важные — сюда входят оплата стройматериалов и субподрядчиков. Их тоже лучше оплачивать вовремя, так как из-за задержки поставщик может не отгрузить партию, а субподрядчик — уйти на другой объект, и стройка встанет на паузу.

→ Остальные — это платежи, которые можно отложить на потом без ущерба для компании. Это может быть закупка материалов впрок, канцелярия, хозтовары, командировочные расходы и так далее.

Шаг 4. Укажите плановые поступления

Заполните по аналогии с выплатами: добавьте дату, имя контрагента, сумму и статью.

Например, вы подписали акт КС-2 на 4 млн ₽ 10 июня. По договору оплата должна поступить в течение 10 рабочих дней. Значит, в платежный календарь ее нужно занести на 24-25 июня.

Если точную дату спрогнозировать сложно, соберите статистику по клиенту и изучите, как он расплачивался в прошлом. Если были случаи, когда платежи приходили с запозданием, учитывайте при составлении календаря. Так вы сразу увидите, не будет ли риска попасть в кассовый разрыв до получения денег.

Что дальше

Платежный календарь — необходимый инструмент для собственника строительной компании: он показывает, сколько средств будет на счете в каждый конкретный день и помогает бороться с кассовыми разрывами. Если у вас 1–2 объекта и не больше 10 операций в неделю, то вести его можно в таблицах.

По мере роста компании, когда финансовых операций уже не десятки, а сотни, рассмотрите специализированный сервис по ведению финучета. Например, в Adesk есть встроенный платежный календарь: достаточно внести регулярные платежи один раз, а дальше система строит график поступлений и выплат на неделю, месяц или квартал вперед.

Также в Adesk есть управленческие отчеты, которые помогут предпринимателю понять, что происходит с компанией и принимать взвешенные решения — отчет о движении денежных средств, отчет о прибылях и убытках и управленческий баланс. Они покажут:

- финансовый результат компании: прибыль или убыток;

- какие объекты наиболее рентабельные и какую сумму дивидендов можно забрать себе;

- какие статьи расходов самые крупные и за счет чего их можно оптимизировать;

- чем владеет строительная компания, каковы ее обязательства и ликвидность активов.

А еще в сервисе есть ИИ-агент — цифровой помощник упрощает работу с отчетностью, умеет анализировать данные и помогает владельцу бизнеса принимать управленческие решения

👉 Пройдите простую регистрацию и пользуйтесь сервисом 14 дней бесплатно