Что такое отчет об обязательствах

В основе отчета — информация по дебиторской (дебиторка, ДЗ) и кредиторской (кредиторка, КЗ) задолженности компании.

Дебиторка — это деньги, которые строительной компании должны контрагенты: заказчики, партнеры и ФНС. Например, поставщик запросил аванс 30% за партию арматуры, а отгрузка будет через месяц — до этого момента сумма числится дебиторкой.

Кредиторка — обязательства строительной компании перед сотрудниками, субподрядчиками, поставщиками, банками и государством. К ним относятся начисленная, но не выплаченная зарплата; услуги субподрядчиков, которые компания приняла, но пока не оплатила; квартальный НДС; авансы за еще не выполненную работу.

На практике строительная фирма почти всегда одновременно является и должником, и кредитором. Поэтому важно отслеживать не только общую сумму обязательств, но и сроки их погашения. Это позволит избегать просрочек заказчиков и вовремя платить контрагентам.

Читайте также: 5 сервисов для строительной компании

Зачем строительной фирме отчет об обязательствах

У компании в работе могут быть несколько объектов одновременно, десятки контрагентов и сотни финансовых операций в месяц. Из-за этого легко упустить, кто кому и сколько должен, нет ли просрочек платежей или неоплаченных обязательств. Отчет о задолженностях по кредиторке и дебиторке позволяет владельцу:

- понимать, когда и сколько заказчик должен заплатить — это дает возможность заранее планировать закупку материалов и выплаты субподрядчикам, чтобы избежать простоев на стройке из-за нехватки оборотных средств.

- контролировать обязательства перед субподрядчиками — если задержать выплаты, есть риск, что ключевые специалисты перестанут работать, и стройка встанет;

- отслеживать гарантийные удержания — это часть стоимости выполненных работ (~ 5–10%), которую заказчик временно удерживает из платежей подрядчику;

- оценивать ликвидность бизнеса — понимать, достаточно ли текущих активов на покрытие обязательств и насколько бизнес зависит от кредитов и займов.

Как составить и вести отчет о задолженностях в таблице: пошаговая инструкция

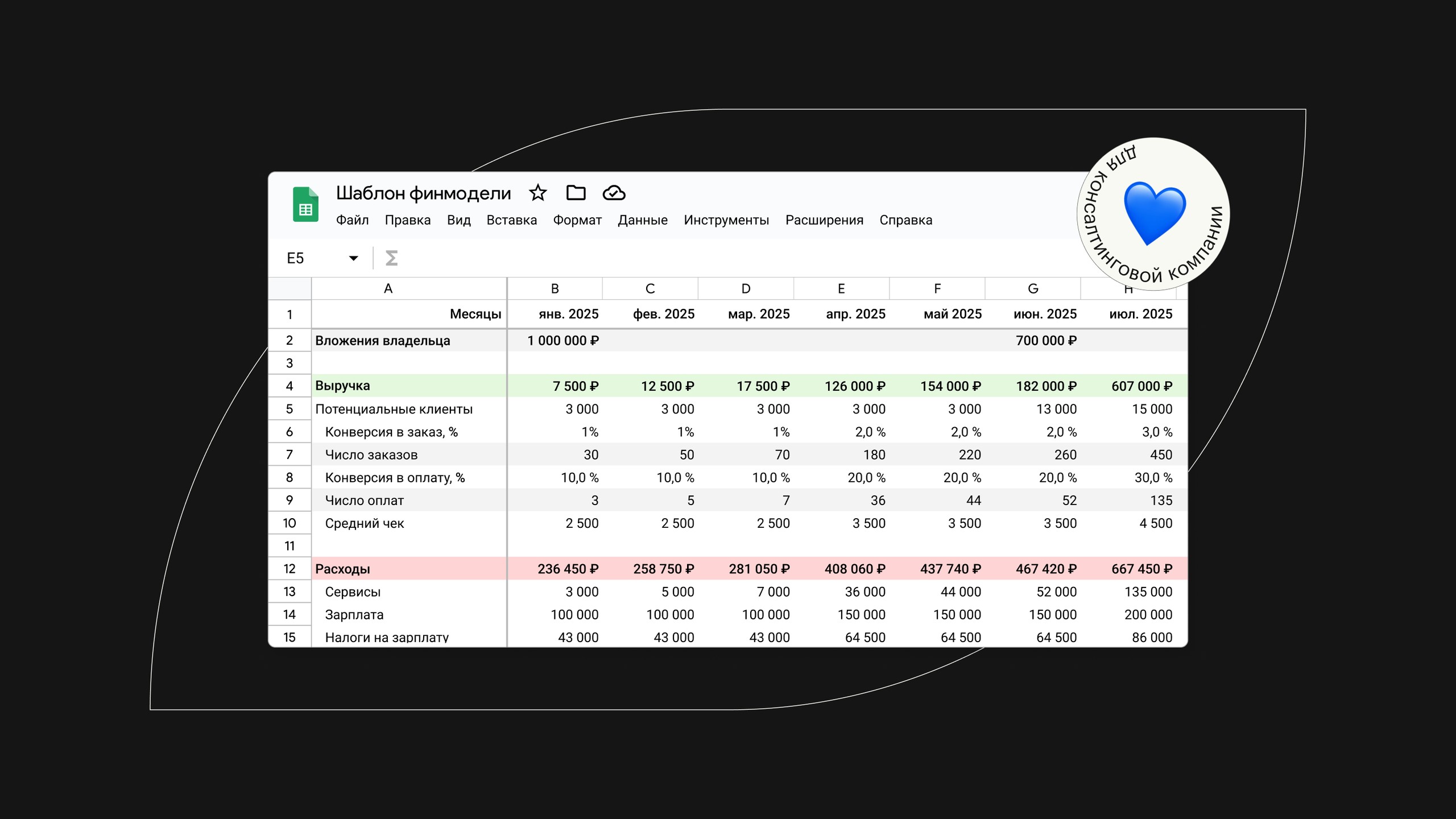

Проще всего начать с готового шаблона — в нем все формулы и взаимосвязи настроены, поэтому ручных действий минимум.

👉 Переходите по ссылке и скачивайте шаблон от экспертов Adesk бесплатно

Если будете заполнять его по ходу чтения статьи — в конце на руках будет готовый отчет о задолженностях.

Порядок заполнения такой: внесите справочную информацию и данные по финансовым операциям, после этого отчет сформируется автоматически и его можно будет анализировать.

➡️ Если не хотите тратить время на таблицы — используйте сервис для ведения управленческого учета. Например, Adesk формирует сводную картину дебиторки и кредиторки по каждому контрагенту и объекту.

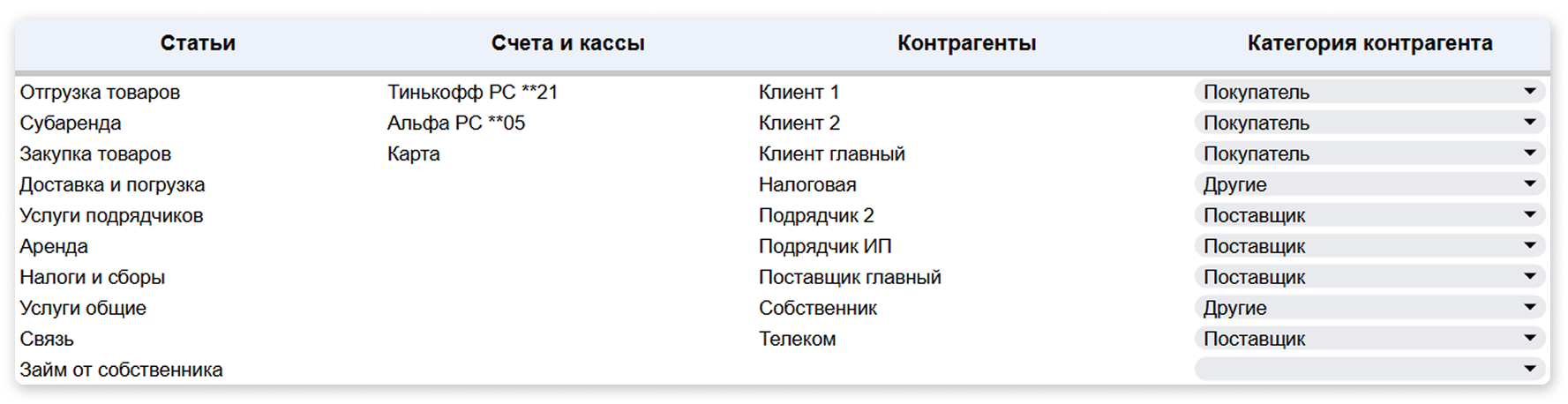

Шаг 1. Заполните справочные данные

Чтобы заполнить раздел «Справочник», понадобится информация из первичных документов — договоров, актов КС-2 и КС-3, банковских выписок, платежных поручений. Как правило, их можно найти в личном кабинете банка, 1С и других рабочих программах.

Далее заполните четыре колонки:

- Статьи — это доходы и расходы компании, объединенные в группы по экономическому смыслу. Это позволяет видеть, за какую работу и сколько денег перевели заказчики, а также сколько денег и на что потратила компания.

Для строительной фирмы типичные статьи — «Закупка стройматериалов», «Фонд оплаты труда», «Аренда спецтехники», «Банковское обслуживание». - Счета — это места хранения денег — счета в банке, наличные в сейфе, а также корпоративные карты.

- Название контрагента — полное название организации, физлица или ИП, с которыми работаете: например, компания «Стройград» или индивидуальный предприниматель Соколов.

- Категория контрагентов — тип партнера: госзаказчик, субподрядчик, поставщик сырья и материалов, банк или лизинговая компания, налоговая инспекция.

Шаг 2. Внесите операции

Чтобы видеть не только реальные движения денег, но и обязательства, которые уже возникли, в разделе «Операции» каждую транзакцию нужно зафиксировать дважды: методом начисления и по факту поступлений и выбытий денег.

Например, субподрядчик завершил кровельные работы и выставил вам счет на 600 000 ₽. Деньги ему еще не ушли, но обязательство появилось. В таблице это необходимо отразить в колонке «Начислено расход».

Как только отправите деньги контрагенту, операцию по статье запишите в столбец «Оплата расход» — это будет означать, что долг закрыт.

Для доходов — аналогично. Допустим, вы завершили монолитные работы по проекту 15 июня и подписали акты с заказчиком, но деньги он обещал выслать только 30 июня. Дебиторка уже возникла, и это нужно зафиксировать в столбце «Начислено доход».

Как только получите выплату, внесите это в колонку «Оплата доход».

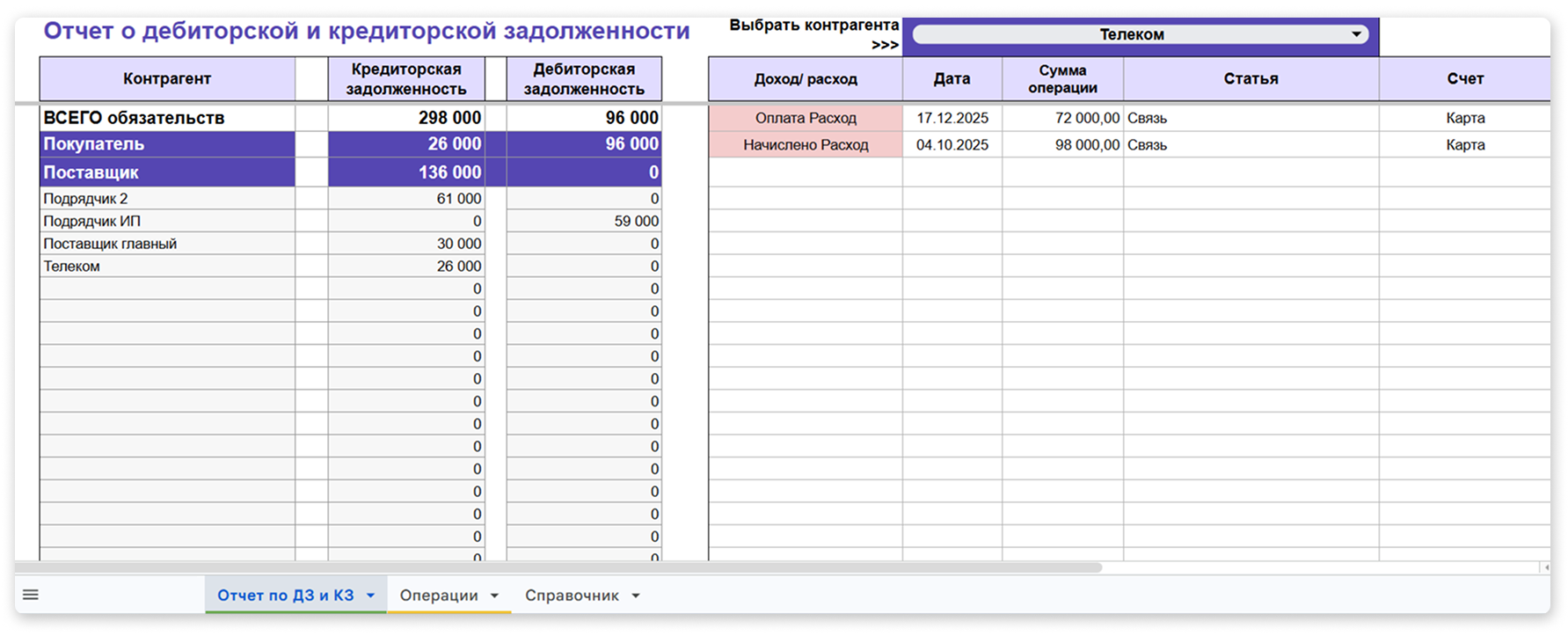

Шаг 3. Изучите отчет

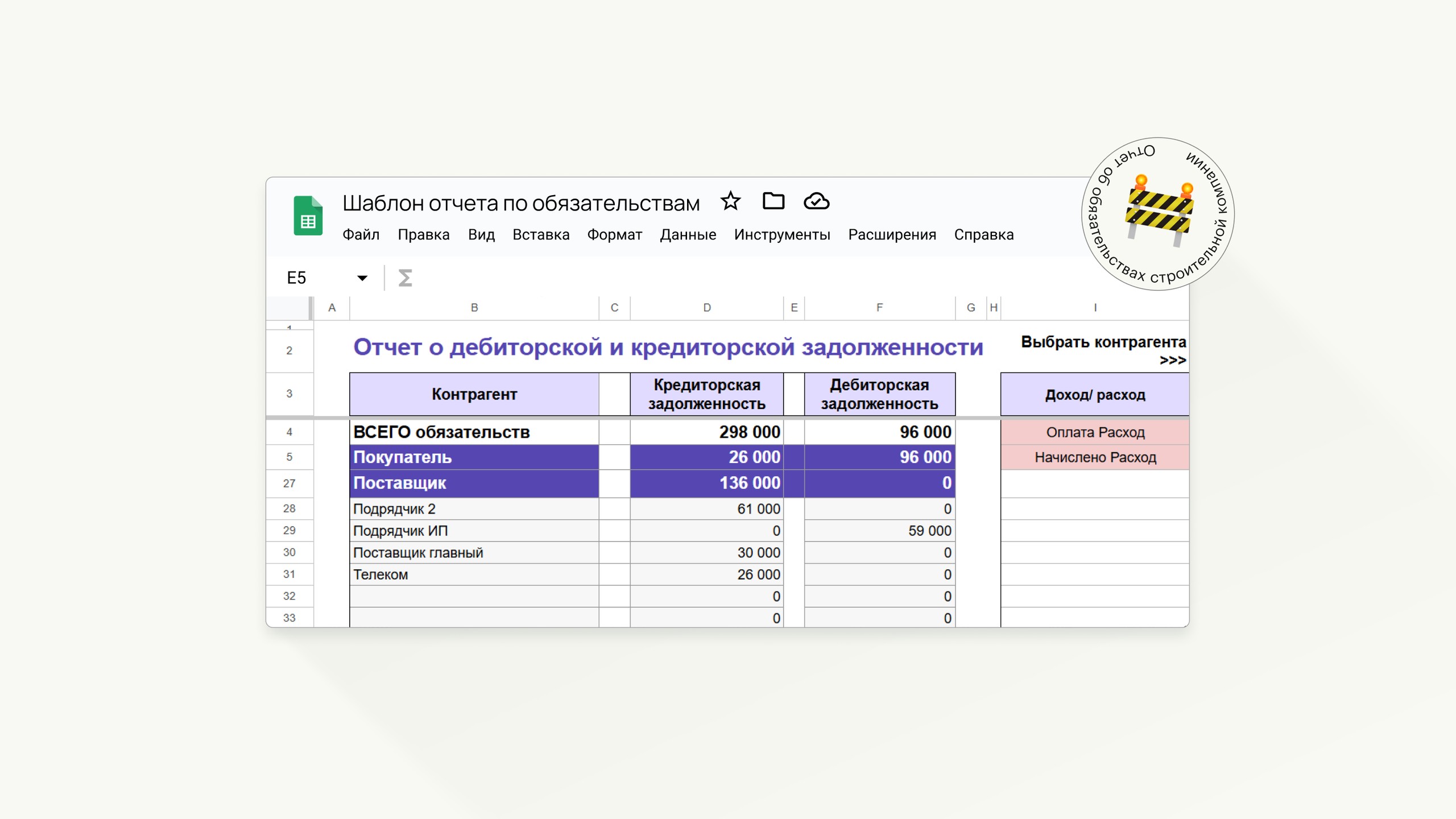

Чтобы посмотреть результаты, откройте вкладку «Отчет по ДЗ и КЗ». Он разделен на две части: в левой — таблица по всем контрагентам с разделением на группы — у строительной компании это могут быть субподрядчики, поставщики и заказчики.

Строка «Всего обязательств» показывает соотношение дебиторки к кредиторке. Например, если размер КЗ — 5 500 000 ₽, а ДЗ — 1 500 000 ₽ — значит долги компании перед контрагентами в 3,7 раза превышают их обязательства.

Такие цифры говорят о том, что компания живет и работает на заемные деньги. Если партнеры потребуют вернуть свои деньги, собственнику придется срочно искать финансирование или вести переговоры об отсрочках.

💡 Чтобы узнать, сколько в среднем уходит на получение выплат от заказчиков после выполнения работы, посчитайте период оборота дебиторской задолженности (ОДЗ).

Для этого средний размер ДЗ за период разделите на выручку и умножьте на количество дней в месяце. Для строительной сферы это может быть квартальный период, так как цикл сделки длинный.

Допустим, средняя дебиторка за квартал — 5 400 000 ₽, выручка за тот же период — 10 800 000 ₽. ОДЗ = (5 400 000 ÷ 10 800 000) × 90 = 45 . Значит, оплата за работу поступает в компанию примерно через полтора месяца.

Если показатель увеличивается по сравнению с предыдущими месяцами — значит партнеры стали платить медленнее. Чтобы оборотный капитал не «замораживался» в долгах, стоит включать в договоры штрафы за просрочку и разработать регламент работы с дебиторкой.

Читайте также: Как предпринимателю работать с кредиторской и дебиторской задолженностью

Отчет об обязательствах строительной фирмы: часто задаваемые вопросы

Что будет, если не контролировать задолженности? Без учета легко не заметить момент, когда денег на счете уже не хватает на оплату постоянных расходов — аренды офиса, оплаты труда работников на окладе, закупа сырья и так далее. Если вовремя не заплатить поставщику или команде рабочих, то стройка остановится, и компания начнет терять деньги из-за простоя.

Как распознать проблемную дебиторку? Главный сигнал — растущий период оборота дебиторской задолженности (ОДЗ). Если месяц к месяцу заказчики платят медленнее, значит, деньги дольше «висят» в долгах и не возвращаются в оборот.

Как часто предпринимателю нужно мониторить отчет? Всё зависит от того, сколько объектов ведет компания. Краткосрочную дебиторку стоит проверять регулярно: чем раньше обнаружите просрочку, тем выше вероятность принять меры и не допустить, чтобы долг стал безнадежным.

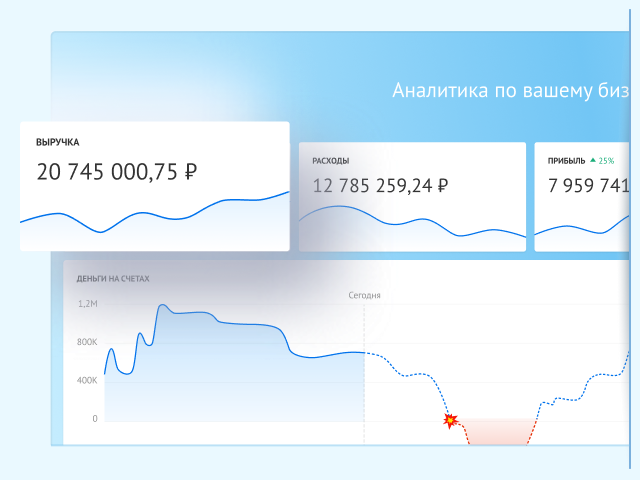

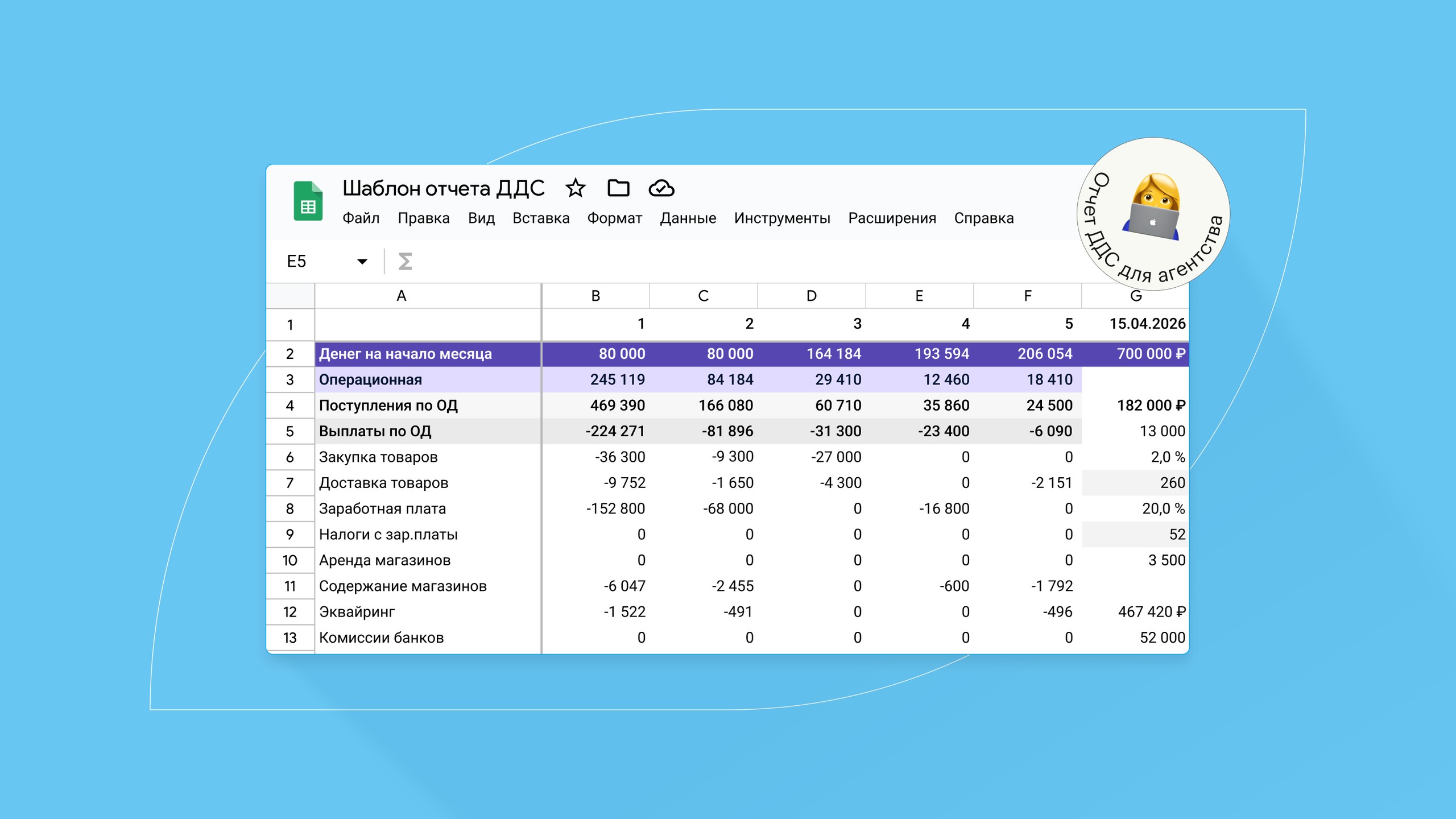

В чем разница между отчетом о задолженностях и отчетом о движении денег, ДДС? Это разные срезы финансовой картины. ДДС фиксирует реальное движение денег: сколько поступило, сколько ушло и куда именно, какая сумма лежит на счетах и в кассе. Отчет о задолженностях позволяет отслеживать обязательства перед партнерами их их долги перед бизнесом. Чтобы контролировать финансы и минимизировать риск кассового разрыва, нужны оба отчета.