7 признаков, что бизнес готов к масштабированию

При открытии новой точки или направления расходы растут: нужно арендовать помещение, нанять и обучить сотрудников, выстроить процессы и многое другое. При этом на самоокупаемость новая точка выходит не сразу — в среднем это занимает от трех до шести месяцев, и если предприниматель к этому не готов, кассовые разрывы и убытки неизбежны.

Финансисты выделяют 7 критериев, по которым можно определить готовность к масштабированию. Если хотя бы по одному из них бизнес не проходит — расширяться рано:

- финансовые показатели компании стабильные;

- ресурсов для масштабирования достаточно;

- бизнес-процессы отлажены, есть регламенты и должностные инструкции;

- юнит-экономика рассчитана и определен нужный уровень маржинальности;

- сформированы резервные фонды;

- рассчитан эффект от привлечения кредитов и займов;

- рынок, на который компания планирует расширяться, обладает запасом емкости.

Разберем каждый подробнее 👇

Финансовые показатели компании стабильные

Перед тем как запускать новое направление, важно убедиться, что основной бизнес работает без сбоев:

- чистая прибыль предсказуема — нет резких колебаний из месяца в месяц;

- план и факт совпадают на 85-90%. Если отклонение выше, значит, нужно повышать точность прогнозирования;

- нет кассовых разрывов — ситуации, когда денег на счете недостаточно для покрытия постоянных расходов: зарплат сотрудникам, аренды, налогов и так далее.

У бизнеса есть необходимые ресурсы

К масштабированию бизнес должен быть готов со всех точек зрения, а не только с финансовой.

Чтобы убедиться, что ресурсов достаточно, соберите информацию у руководителей отделов. Например, начальник производства точно скажет, хватит ли мощностей, чтобы производить в два раза больше продукции, а РОП — сможет ли отдел продаж обрабатывать не 500, а 1 000 заявок.

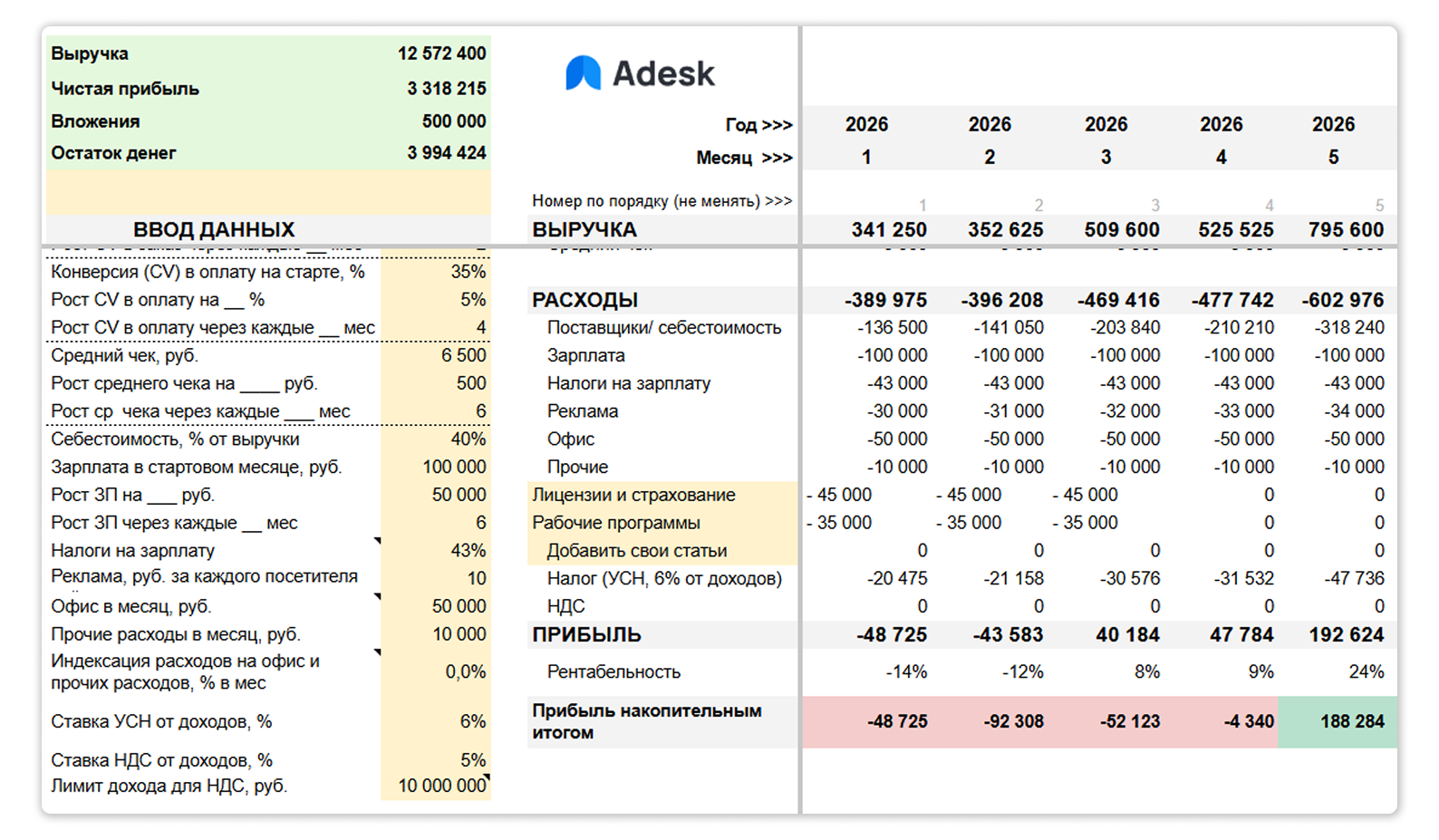

Построена финансовая модель в трех сценариях

Финмодель — это не просто таблица, а симулятор будущего: вы вносите плановые показатели и видите результат до того, как потратили первый рубль.

Финансовая модель поможет понять:

- сколько вы заработаете, окупится ли проект с учетом всех расходов и когда это произойдет;

- узнать точку безубыточности — объем продаж, при котором выручка покрывает все расходы бизнеса;

- хватит ли денег на все время реализации проекта, и в какой момент могут потребоваться деньги — кредит или частные инвестиции;

- какие товары или услуги наиболее маржинальны;

- как изменится рентабельность проекта под влиянием внешних изменений: повышения налоговой нагрузки, изменения условий по кредитам, падения и колебания курса валют.

Обычно в финмодели учитывают три сценария: реалистичный, оптимистичный и пессимистичный.

Реалистичный — это рабочий план, которого компания будет придерживаться. Например, открываете вторую точку и при таких-то показателях рассчитываете выйти в плюс через 6 месяцев.

Оптимистичный — это если все пойдет лучше плана. Например, удастся снизить себестоимость или получить крупный заказ. План поможет понять, хватит ли у компании ресурсов обеспечить растущий поток заказов.

Пессимистичный составляется на случай, если все пойдет не как запланировано: спрос упадет, налоги вырастут, клиенты перестанут платить. Например, если выручка три месяца подряд не дотягивает до точки безубыточности — переходят на этот сценарий.

🧮 Скачивайте бесплатный шаблон от экспертов Adesk, чтобы рассчитать, потянет ли бизнес масштабирование.

Процессы описаны и структурированы

Бизнес должен работать системно, чтобы при открытии новых точек или направлений не было сбоев. Системно — значит, что в компании есть регламенты, прописаны инструкции и часть процессов автоматизирована — например, есть CRM-система, софт для складского учета и сервис для управления финансами.

Отдельная задача — организовать работу команды. Если планируете активно расширяться, нужно внедрять проектное управление. Инструменты могут быть любые — канбан, agile, главное, чтобы подходили вашей компании.

Без четкого взаимодействия между подразделениями компании процесс масштабирования будет хаотичным. Например, изучаете аналитику по продажам и видите, что на этой неделе продали меньше, чем на прошлой. Почему — непонятно. Если используете проектное управление, связь между конкретными действиями и результатом становится четкой.

Посчитали юнит-экономику и маржинальную прибыль

Расчет юнит-экономики служит основой для составления финансовой модели проекта. Сначала считаете, сколько стоит произвести или закупить единицу товара, какая должна быть себестоимость, чтобы выйти на нужную маржу, и где точка безубыточности. После этого цифры закладываются в финмодель.

Юнит-экономика может строиться двумя способами. Первый — от факта: у вас уже есть продукт, вы знаете реальные расходы и считаете, сколько остается на единицу после всех затрат. Второй — от желаемого результата: вы задаете целевую маржу и считаете, какой должна быть себестоимость, чтобы ее достичь. Оба подхода можно комбинировать. Если юнит-экономика не сходится еще на этом этапе — масштабироваться нет смысла — вы будете увеличивать не прибыль, а убытки.

Также необходимо рассчитать размер маржинальной прибыли. Это часть выручки, которая остается после вычета прямых переменных расходов и идет на оплату постоянных затрат — аренды офиса, налогов, зарплат сотрудникам и так далее.

Маржинальная прибыль должна быть не ниже 20%. В противном случае просто не из чего будет покрывать постоянные расходы — о прибыли речь не идет.

Приведу цифры по двум отраслям: торговые компании ставят наценку в 4–5 раз больше закупочной цены, чтобы выйти на те же 20–25% маржи. Производства — минимум x3 от стоимости сырья.

Если после расчетов маржа получается ниже, нужно разобраться с себестоимостью и ценообразованием, и только потом думать о расширении.

Читайте также: Как предпринимателю посчитать и уменьшить себестоимость

Ниша в рынке имеет запас емкости

Перед расширением важно оценить, хватит ли вашей компании места на рынке. Для этого изучите, как развивается ниша последние несколько лет:

- если стабильно растет год к году — это хороший сигнал;

- рост замедляется, но он есть — например, x2 в 2023, x1,8 в 2024, x1,5 в 2025 — значит, емкость рынка еще не исчерпана;

- из года в год растет на 10% или меньше — тревожный сигнал. Это значит, что рынок стагнирует и новых покупателей нет.

Если рынок переполнен, нужно четко понимать, за счет чего будете расти. Вариантов два: ждать, когда ниша снова начнет расти или отвоевывать клиентов у конкурентов. Во втором случае нужно четко понимать, чем вы лучше. Если ответа на этот вопрос нет, то есть риск потерпеть неудачу.

Случай из практики: торговец аппаратной косметологией заметил, что на рынок стали активно выходить китайские производители. Посчитал все и решил масштабироваться. Пока селлер «раскачивался» с выходом нового продукта, рынок уже насытился. В итоге, так и не успев раскрутиться, он распродал товары по себестоимости из-за падения спроса.

Сформированы резервы

При масштабировании финансовая подушка — не опция, а необходимость. Резервов должно хватать, чтобы 3–6 месяцев покрывать постоянные расходы: зарплаты, аренду офиса, налоги и так далее.

Заведите под каждую статью расходов свою копилку. Например, одна будет для операционных расходов, вторая — для погашения обязательств, третья — на уплату налогов. Это поможет не только избежать кассовых разрывов, но и не брать займы на непредвиденные расходы: закупку товара, замену износившегося оборудования или ремонт помещения.

Рассчитано влияние заемных денег на прибыль от масштабирования

Сделать это помогает финансовый рычаг — он показывает, выгодно ли привлекать заемные деньги — кредит или инвестиции. Если бизнес зарабатывает на вложенном капитале больше, чем платит за его обслуживание, рычаг работает в плюс и заем увеличивает доходность. Если меньше — выплаты по обязательствам снизят потенциальную прибыль.

Финансовый рычаг — первое, что смотрят инвесторы. Им важно видеть, что их деньги увеличивают доходность бизнеса, а не просто покрывают текущие расходы. Если предприниматель не умеет считать показатель, скорее всего, привлечь частные инвестиции не получится.

Для базовой оценки сравните рентабельность вложенного капитала (ROCE) со ставкой по кредиту. Формула:

ROCE = EBIT (прибыль до уплаты процентов и налогов) ÷ (Собственный капитал + Долгосрочные обязательства) × 100%

💡 Например, берете кредит под 29% годовых и считаете ROCE по проекту — получается 40%. Значит, каждый заемный рубль приносит больше, чем стоит его обслуживание: рычаг работает в вашу пользу. Если ROCE окажется 28% — привлекать кредит невыгодно: отдача от вложений ниже стоимости займа, поэтому эффект рычага будет отрицательным.

Читайте также: Когда стоит масштабировать бизнес

Когда не стоит расширять бизнес

Основное направление убыточно

Некоторые предприниматели думают, что если основной бизнес работает в минус, открытие новой точки вытянет его в плюс. В большинстве случаев чуда не происходит.

Если вы работаете на износ, но бизнес все равно несет убытки, не стоит масштабироваться. Сначала нужно потушить пожары в операционке, наладить процессы и потом уже думать об открытии новой точки.

💡 Расширять убыточный бизнес можно только если убыток возникает из-за простоя мощностей, а не фундаментальных проблем: низкого спроса, высокой себестоимости или неработающей бизнес-модели.

В моей практике был случай: швейная фабрика согласилась на отсрочку платежа от моего клиента на 90 дней. Оказалось, что их производство было недозагружено настолько, что они готовы брать любые заказы, лишь бы увеличить оборотку. Когда оборудование стало работать на полную мощность, косвенные расходы «размазались» на все заказы, и в итоге себестоимость единицы продукции упала.

Юнит-экономика снижается

Если 2–3 недели подряд видите падение спроса на товар, который формировал основную выручку, — отложите масштабирование до того, как разберетесь в причинах. Они могут быть разные: от появления на рынке более дешевого продукта до того, что к клиентам попал товар с браком. Пока причина не найдена, масштабироваться не стоит, иначе рискуете увеличить не прибыль, а убытки.

Один из моих клиентов занимался продажей велосипедов. Продажи шли хорошо, особенно в сезон. Внезапно в недельном отчете фиксируем огромный минус. Что произошло? На рынок от нас попала бракованная партия, и пошли массовые возвраты от покупателей, которые привели к завышенным расходам на логистику. Благодаря еженедельному подсчету юнит-экономики мы вовремя увидели проблему, изъяли из точек продаж всю бракованную партию и избежали еще больших финансовых потерь.

Как строить прогнозы по выручке и прибыли от масштабирования

По выручке прогноз строится в несколько шагов. За основу возьмите текущую статистику: сколько продукции выпускает и продает компания, по какой цене, какой средний чек, сколько клиентов в месяц и другие данные.

Затем добавьте коэффициенты сезонности, роста ниши и отраслевые данные. На их основе отдел продаж совместно с маркетингом сформирует план — сколько реально продать.

Если у вас производство — оцените, потянет ли оно нужный объем выпуска и смогут ли поставщики обеспечить сырьем в новых объемах. Если возникают ограничения, например, начальник производства говорит, что нужно сначала модернизировать оборудование, — скорректируйте план. И уже после этого считайте итоговый прогноз по выручке.

Чтобы рассчитать потенциальную прибыль, последовательно вычтите из прогнозной выручки все расходы: закупка сырья или товаров, возможные изменения себестоимости, налоговую нагрузку с учетом нового объема выручки и стоимость привлеченного финансирования — проценты по кредиту или условия инвестора. Именно на этом этапе чаще всего обнаруживаются неприятные сюрпризы.

Например, компания была на упрощенке 6%, но после роста выручки слетела с УСН на ОСНО и начала платить НДС 22%. При этом все поставщики и логисты тоже на упрощенке, поэтому зачесть входящий НДС нельзя. Получается, вместо 6% компания отдает 22% маржи на налоги. В этом случае держаться в рамках лимита в течение года выгоднее в натуральном выражении прибыли, нежели стремиться расти.

💡 При этом важно помнить, что если большинство контрагентов применяют НДС 22%, то вы можете принять его к вычету. А это дает ощутимое преимущество перед конкурентами на других налоговых режимах.

Что сделать перед масштабированием: советы эксперта

Убедитесь, что рентабельность на нормальном уровне, процессы отлажены и нет кассовых разрывов. Масштабировать имеет смысл только то, что уже работает — если есть проблемы в основном бизнесе, новое направление их не решит, а умножит.

Выберите стратегию масштабирования и постройте под каждую финансовую модель. Стратегий три:

- Горизонтальная — масштабируете то, что уже работает: открываете новую точку в другом районе или городе, выходите в новый регион или запускаете франшизу.

- Вертикальная — двигаетесь вверх или вниз по цепочке создания ценности. Например, торговец одеждой открывает собственное производство, чтобы не зависеть от поставщиков и увеличить маржу. Или дистрибьютор начинает работать напрямую с розницей, убирая посредника.

- По параметрам — масштабируете текущий бизнес вширь — расширяете ассортимент или добавляете новые каналы продаж. Например, выходите в онлайн, запускаете оптовое направление или начинаете торговать через маркетплейсы.

После составления финмодели сравните результаты и выбирайте ту стратегию, где риски ниже, а финансовый результат выше.

Постройте БДДС. Отчет строится на основе финмодели и показывает, хватит ли денег на реализацию проекта.

Я наблюдала истории масштабирования, когда внезапно оборотных средств не хватало. Причина в том, что не составляли БДДС. Была финмодель — вполне оптимистичная, но она многого не учитывала. К примеру, что в определенный месяц нужны дополнительные средства, а их не было. В итоге необходимо было срочно брать кредит. В исключительные моменты собственник готов был даже продать долю бизнеса.

Отдельно проверьте все действующие кредиты и займы. Изменение условий по одному из них, например, перенос выплаты процентов с конца срока на каждый квартал, может разрушить всю финансовую модель.

Убедитесь, что команда потянет масштабирование. Если в компании нет толковых управленцев, то собственнику придется разрываться между основным бизнесом и новым проектом. В результате есть риск ухудшить показатели и даже навредить основному бизнесу, поэтому грамотного управленца нужно найти заранее.

Читайте также: В чем риски преждевременного масштабирования

Развивайтесь там, где вы сильны, или ищите партнеров. Кажется, что в смежную нишу «зайти» проще всего: если успешно торговали одеждой, то с сумками тоже справитесь. На деле все оказывается иначе: открыли точку, а продажи не идут. И дело не в товаре, а в экспертизе: знании лекал, размерного ряда, поставщиков, покупательского поведения и других тонкостей.

💡 Если экспертизы в нише нет — ищите партнеров. В данном случае это не дружба, а инструмент роста: каждый делает то, в чем хорошо разбирается, и это позволяет расти быстрее.

Текущая ситуация на рынке всё больше ведет к тому, что дружить необходимо со всеми бизнесменами — и в своей нише, и в смежной. При позиции «моя хата с краю, я сам по себе» в 2026 году выжить будет сложно. Поэтому вступайте в отраслевые сообщества, бизнес-клубы и налаживайте контакты с предпринимателями.

Заранее определите контрольные точки. Масштабирование — это всегда риск, и любая гипотеза может не сработать, поэтому важно еще до старта решить при каких показателях вы останавливаете процесс. Например, если полгода не получается выйти на стабильную прибыль, значит, пора закрывать проект.

Бывает, предприниматель настолько верит в идею, что тащит ее до самого конца. Терпит кассовые разрывы, привлекает кредиты, отказываясь замечать, что эта «лошадь уже умерла». Упорство — одно из главных качеств предпринимателя, но упорство вопреки цифрам рискует погубить не только новое направление, но и весь работающий бизнес.

Возьмите финансы под контроль. До масштабирования важно наладить учет денег бизнеса, чтобы видеть реальную картину и принимать оперативные решения, если есть отклонения от плана. В этом помогут три инструмента:

- отчет о движении денежных средств, ДДС, «кэшфлоу», — отражает денежные потоки компании и сколько денег есть по факту на счетах и в кассе;

- отчет о прибылях и убытках, ОПиУ, PnL, — покажет, сколько прибыли бизнесу приносят проекты и направления;

- платежный календарь поможет планировать поступления и выплаты, чтобы компания не попадала в кассовые разрывы.

Пока операций до 10 в неделю, вести учет можно в таблицах. Но по мере роста компании число операций будет увеличиваться, и ручной учет будет отнимать много времени.

Если хотите сразу наладить системный финучет и не возиться с таблицами, рассмотрите специализированный сервис. Например, Adesk создан для предпринимателей и берет всю рутину на себя: интегрируется с банком и распределяет транзакции по статьям.

Сервис позволяет видеть структуру доходов и расходов, анализировать себестоимость, оценивать эффективность проектов и направлений, и имеет много других полезных инструментов для управления деньгами.

👉 Дарим две недели тест-драйва сервиса за простую регистрацию →