Производственные отчеты

Отчеты помогают собственнику найти узкие места в производстве: ненадежных поставщиков, устаревшее оборудование и продукцию с высоким процентом брака.

Производственный план

Это главный отчет на производстве: на его основе строится план продаж и закупок, поэтому в его составлении участвует вся компания: от владельца до технолога.

Обычно план строится на основе данных финансовой модели, но расписывается подробнее. Например, в финмодели швейной фабрики указано, что план на год — пошить 10 000 единиц школьной формы. В производственном плане эта укрупненная позиция разбивается по конкретным изделиям: платья для девочек 34 размера — 5 000 штук; костюмы для мальчиков 36 размера — 5 000 штук. Также фиксируется себестоимость, маржа и другие параметры.

Срок составления плана зависит от специфики бизнеса, но обычно это 6–12 месяцев.

По формату планы бывают разные: один может касаться исключительно выпускаемой продукции, второй — загрузки мощностей, то есть чтобы разные сценарии посмотреть. Третий — обновления парка станков. Поэтому производственное планирование для каждой компании будет свое, и этот отчет сложнее бюджета или финмодели.

При создании плана учитывайте сезонность. Например, производство школьной формы нужно начинать весной, чтобы в самые горячие месяцы иметь достаточный запас для реализации. А если мощностей не хватает — заключить контракты с другими цехами и фабриками, пересчитав маржинальность.

👉 Скачивайте бесплатный шаблон финмодели от экспертов Adesk

Юнит-экономика

Юнит-экономика показывает, сколько производство зарабатывает на изделии после вычета себестоимости.

Для производств она бывает двух видов:

- Плановая — помогает определить оптимальную цену продажи с учетом себестоимости продукции и целевой маржи.

- Фактическая — рассчитывается после продаж на основе реальной статистики. Показывает, сколько конкретно заработали с каждой единицы товара. Например, швейное производство реализовало 10 пижам по цене 800 ₽ за штуку. При этом прямые переменные расходы (сырье и пошив) составили 500 ₽ на изделие. Далее закладываем в расходы шильдики, упаковку, долю рекламы и так далее в размере 100 ₽ на единицу. Итого заработали 200 ₽ с единицы до налогов.

Часто производства ведут только фактическую юнит-экономику. Она полезна тем, что помогает, например, выявить неликвидные позиции и вывести их из производства, но она не позволяет планировать. В условиях, когда растут расходы на сырье, рекламу и налоги, нужно знать заранее, как это скажется на маржинальной прибыли.

Юнит-экономика — не про факт, а про план: какую цену нужно поставить при данной себестоимости, чтобы заработать определенную сумму. Если понимаем, что торгуемся вне рынка — возвращаемся к себестоимости либо жертвуем маржой. Других вариантов нет.

Юнит-экономику формируют раз в месяц. Чаще — нет смысла, потому что за неделю не получится собрать полные данные. Срок реализации продукции обычно больше нескольких дней или недели, и первые дни после отгрузки продаж мало: рекламу только запускают, поэтому анализ юнит-экономики за короткий промежуток времени исказит реальную картину.

Отчет по запасам

В небольших производствах в отчет, кроме запасов, вносят данные о готовой продукции, незавершенке и браке. В сложных отраслях каждый из отчетов может вестись отдельно.

Недовыпуск, простой и ОТК

Недовыпуск и простой обычно связаны со сбоями в поставках сырья или поломкой оборудования. Например, не привезли вовремя фурнитуру или ткань — изделие изготовить невозможно, и производство встало. Отчет ОТК помогает понять, сколько изделий не прошли проверку качества и попали в брак.

📋 Производственный план → детальный план выпуска по ассортименту, размерам, срокам. Помогает понять, что будет производить компания и в каких объемах.

💰 Юнит-экономика → показывает прибыль с одного изделия после вычета всех затрат. Помогает установить правильную цену и понять рентабельность каждой позиции.

📦 Отчет по запасам → показывает, сколько на складе готовой продукции, НЗП, брака. Это помогает понять, где «заморожен» оборотный капитал.

🔧 Недовыпуск, простой и ОТК → фиксирует сбои: задержки поставок, поломки оборудования, процент брака. Помогает найти узкие места производства и понять, куда «утекают» деньги.

Финансовые отчеты

Отчеты помогают собственнику контролировать деньги бизнеса: видеть, хватит ли средств на закупки и оплату расходов, нет ли риска попасть кассовый разрыв, кто и сколько должен компании.

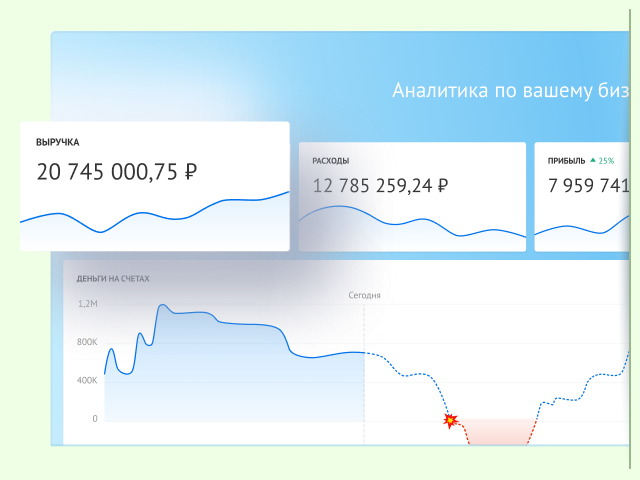

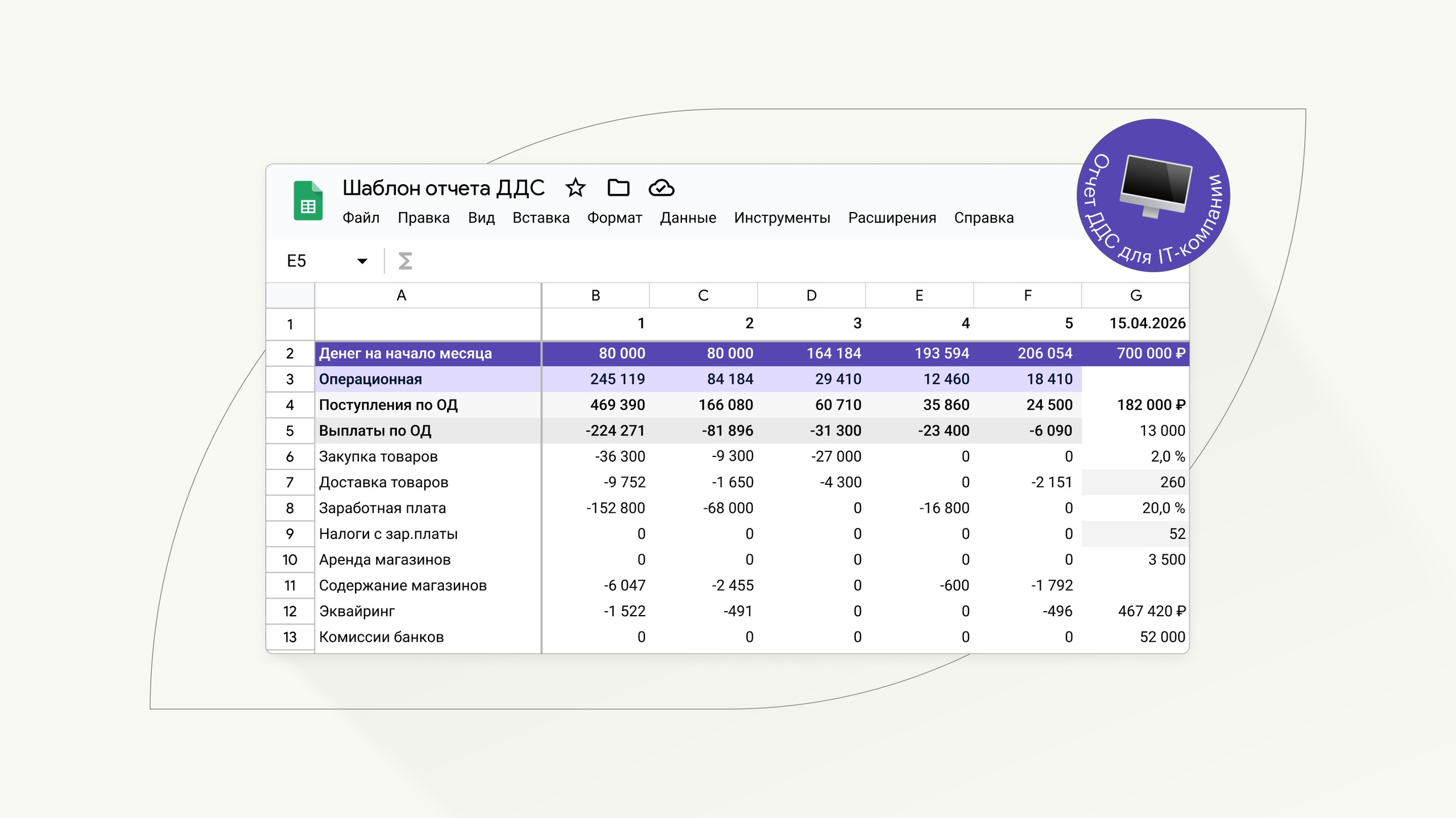

Отчет о движении денежных средств, ДДС

Отражает денежные потоки бизнеса: когда и от кого поступили деньги, когда и кому их выплатили и сколько осталось на счетах. Производственным компаниям, у которых цикл сделки длится месяцами, а контрагенты берут отсрочки платежа, отчет помогает предотвращать кассовые разрывы.

Отчет о прибылях и убытках, ОПиУ, PnL

Фиксирует финансовый результат бизнеса за период — прибыль или убыток. За основу берется общая выручка и на каждом этапе из нее вычитаются определенные расходы — так формируются три уровня прибыли: валовая, операционная, чистая.

Баланс

Показывает, чем владеет компания — деньги, оборудование, запасы, дебиторка — и за счет чего это приобретено: вложения владельца, прибыль, кредиты и займы. Для производства важен тем, что показывает, где «заморожены» деньги — в запасах сырья, незавершенке или долгах контрагентов.

Бюджет движения денежных средств (БДДС)

Отчет формируется на основе производственного плана. При его построении используют смешанные методы, чтобы бюджет получился максимально приближенным к реальности:

- Экспертный метод — когда есть опытный производственник, который понимает специфику процессов.

- Метод экстраполяции — используются поправочные коэффициенты прошлых лет, статистика по сезонности и исследования о текущей ситуации на рынке.

- Нормативный метод — для сложных отраслей, например, металлургии, есть сырьевые нормативы, в рамках которых можно работать. Нельзя поставить произвольную цифру в бюджет — должны быть основания.

- Балансовый метод — хватит ли текущих мощностей для выполнения плана или потребуется дополнительное оборудование.

В моей практике был случай: у компании был прекрасный производственный план, но очень хромал бюджет. Собственник и команда не могли рассчитать расходы с учетом поправочных коэффициентов и из-за этого периодически попадали в кассовый разрыв. Поэтому к составлению бюджета нужно подходить тщательно.

Платежный календарь

Это план будущих поступлений и выплат. Он позволяет владельцу видеть денежные потоки и оценить, достаточно ли их для покрытия расходов и нет ли риска попасть в кассовый разрыв.

Платежный календарь нужно вести параллельно с бюджетом. Без него производственный план и бюджет не имеют смысла, особенно если у бизнеса высокая сезонность, бывают перебои в поставках или сбыте и он работает в условиях нестабильной экономики.

Кроме платежного календаря полезен календарь отгрузок. Эта информация обычно есть в производственном плане, но отдельный документ помогает контролировать сроки отгрузок.

Отчеты о сделках и продажах

Они содержат информацию о том, что продано, кому, в каком объеме и сколько на этом заработали; выполнен ли поставленный план, а если нет, то в чем причины. Это базовый инструмент контроля выручки и рентабельности по каждому заказу. Вести его нужно еженедельно, чтобы контролировать работу производства и отдела продаж и при необходимости вносить изменения.

Продажи и сделки учитываются одним из способов или всеми сразу в зависимости от специфики производства:

- По заказам — подходит для небольших производств и единичных заказов. Учет затрат ведется по каждому заказу отдельно — видно, сколько потратили на конкретный заказ и сколько заработали с него.

- По этапам — подходит для более сложного производства, например, металлургии, где изделия проходят несколько этапов — например, обработку, сварку, покраску и важно знать себестоимость на каждом этапе.

- По процессам — используют крупные компании с массовым производством. Общие затраты делятся на общий объем выпуска.

Внутри сделок используют два метода учета затрат:

Прямой метод — учитывается только сырье и стоимость работы исполнителя. Например, при создании платья потратили столько-то рублей на ткань и работу швеи. Но такой подход неполный, так как в нем не учитываются все затраты, например, работа раскройщика и маркетолога.

Полный метод — включает больше затрат, но у него есть недостаток: бывает так, что в себестоимость пытаются списать все, включая затраты на юристов и бухгалтеров. Например, мебельное производство делает кухни на заказ. Прямой метод учета покажет только затраты на доски, фурнитуру и работу столяра, и в итоге себестоимость выйдет заниженной. А при полном методе подсчета есть риск включить лишнее: зарплату управляющего или клининга, и себестоимость раздуется.

Нужна золотая середина: детализация и понимание, какие расходы реально можно отнести в прямые переменные или постоянные и включить в себестоимость изготовления, а какие — оставить на расходы компании. Эти условия определяются учетной политикой компании.

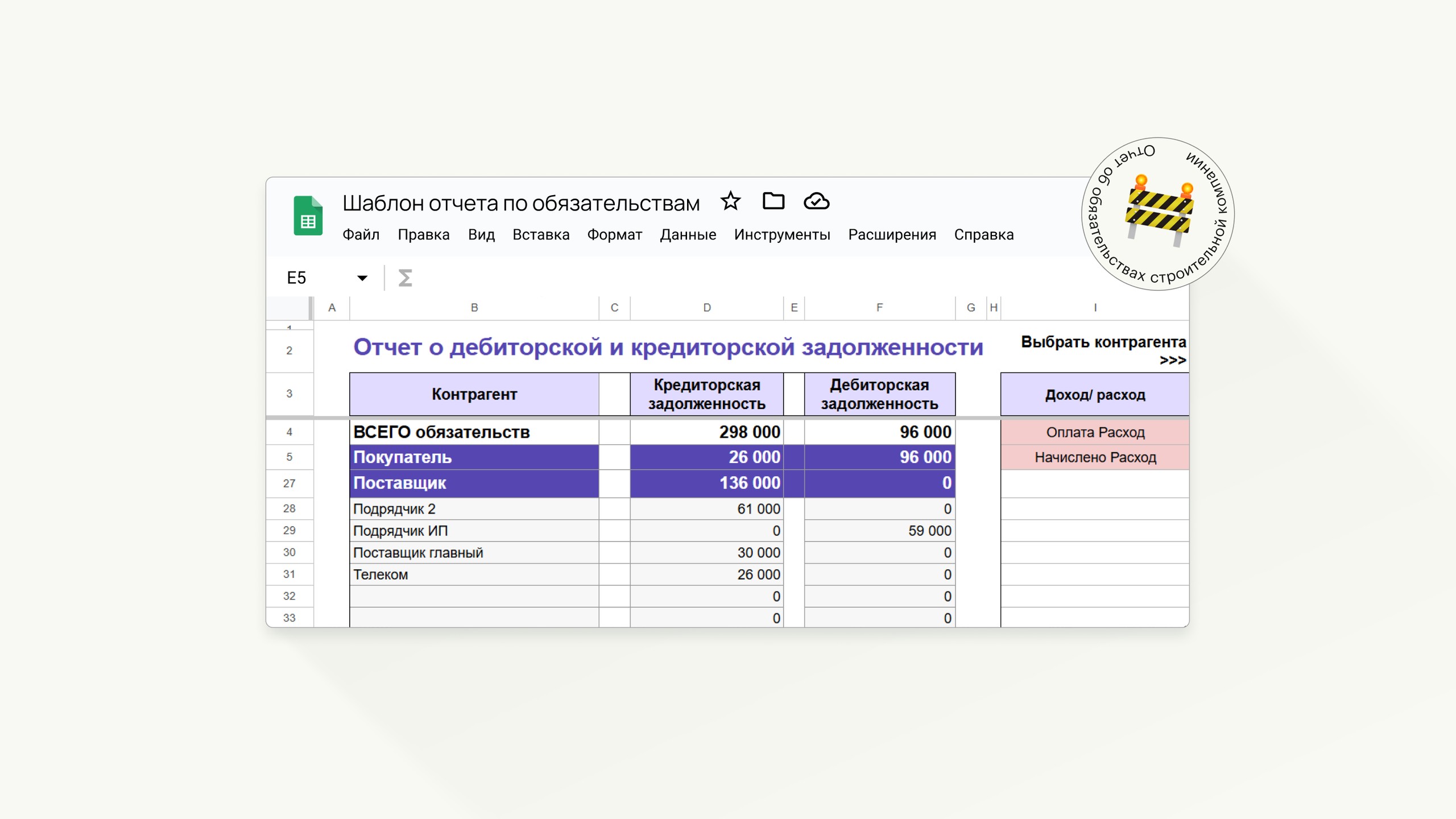

Отчет по дебиторской задолженности

Размер дебиторки важно контролировать. Если среди всех контрагентов дебиторов более 30% есть риск, что производство «встанет», так как поддерживать производственный цикл будет не на что. При этом если у компании достаточно оборотных средств, она может дать отсрочку платежа контрагентам, чтобы получить больший объем продаж.

Главное — не допускать просроченной дебиторской задолженности, когда подошел срок выплаты по договору, а заказчик не заплатил. Просроченная дебиторка приводит к тому, что денег на закупку сырья для следующего этапа производства не хватает, производственный цикл раздувается и рвет экономику. Поэтому в технологической карте и производственном процессе закладывайте срок ожидания денег от заказчиков, например, 30 дней.

💵 ДДС → фиксирует все поступления и выплаты: когда пришли деньги, когда ушли, сколько осталось на счетах. Помогает видеть, на что уходят финансы и контролировать расходы.

📊 БДДС → помогает спрогнозировать будущие поступления и выплаты на основе производственного плана и понять, хватит ли денег на закупки, зарплаты и другие расходы.

📅 Платежный календарь → детальный план платежей на ближайшую неделю или месяц. Помогает избежать кассовых разрывов и приоритезировать платежи.

📈 ОПиУ → показывает финансовый результат и делится на три уровня прибыли: валовая, операционная и чистая. Помогает собственнику понять, сколько бизнес реально заработал и какова рентабельность направлений.

⚖️ Баланс → показывает активы компании и источники их появления. Помогает понять, где «заморожены» деньги бизнеса.

🤝 Отчет по дебиторской задолженности → показывает, какой контрагент и сколько должен компании и помогает контролировать задолженность.

💼 Отчеты о сделках и продажах → показывают выручку и рентабельность по каждому заказу, выполнение плана продаж. Помогают понять, какие заказы прибыльные, а какие убыточные, и в чем причины отклонений от плана.

Какие еще отчеты нужны производству

Учет оборудования. В нем фиксируют, какое оборудование есть у компании и подробная информация о нем: когда проводилось техобслуживание, требуется ли ремонт и так далее. Вести его можно по циклам, заказам и другим параметрам.

Планы закупок и продаж. Они строятся на основе производственного плана и связаны с платежным календарем и планом отгрузок.

Расчет упущенной выручки. Показывает, сколько компания могла бы заработать, если бы не столкнулась с ограничениями — нехваткой товара, сбоями в поставках сырья или недостатком производственных мощностей.

Например, собственник берет статистику продаж и понимает: быстро продал 1 000 изделий, и в пике сезона не имел запаса товара для реализации, хотя по расчетному спросу мог бы продать 5 000. 4 000 единиц в пересчете на рубли и есть упущенная выручка.

Технологическая карта. Это документ с пошаговым описанием производственного цикла и того, что происходит на каждом этапе. Например:

1 — поставка сырья. Швейная фабрика заказывает ткань и фурнитуру у поставщиков и ждет поставку в течение 20 дней.

2 — производство. На пошив 1 000 изделий требуется около недели, здесь тоже может быть разбивка на этапы: раскрой, пошив, сборка комплектов и так далее.

3 — отгрузка. Готовое изделие отгружается заказчикам. Оплата происходит либо сразу, либо, что чаще встречается на практике, с отсрочкой платежа. То есть компания выполнила свои обязательства, а деньги получит, например, через месяц.

В итоге весь производственный цикл от заказа сырья до получения оплаты занимает около 60 дней. Значит, компании необходим оборотный капитал минимум на 2 месяца работы, чтобы поддерживать работу производства и избегать кассовых разрывов.

Технологическая карта может охватывать большое количество процессов, а может только производственный. Всё зависит от требований собственника.

💡 Задача управленческого учета — превратить разрозненные отчеты в систему. Тогда собственник видит не просто факт «план не выполнен», а может разобраться в причинах и принять управленческие решения. Например, если из-за срыва поставки сорвалась отгрузка клиенту — увеличить страховой запас сырья на складе, заложить в договоры штрафы за задержки или подумать о смене поставщика.