Что такое страхование бизнеса и кому оно нужно

Оформлять бизнес-страховку или нет — собственник решает сам. Но есть сферы бизнеса, где без нее работать запрещено. Например, туроператоры и компании в сфере пассажирских перевозок должны страховать гражданскую ответственность.

Если у компании нет страховки, в случае ЧП всю ответственность несет владелец бизнеса. Например, если пассажир во время поездки в маршрутке получит травму, перевозчику придется выплатить пострадавшему компенсацию в размере 2 000 000 ₽.

Если у бизнеса есть автомобиль, который используется в работе, нужно оформить полис ОСАГО. За езду без страховки могут выписать штраф в размере 800 ₽.

Страхование защищает бизнес от неожиданных проблем, снижает финансовые и репутационные риски. Выгода в том, что раз в год вы платите небольшой страховой взнос и в случае форс-мажора получаете выплату, которая в разы превышает затраты на страховку. Точная сумма компенсации зависит от типа активов и выбранных рисков.

Какие риски для бизнеса существуют

На деятельность компании влияют разные факторы, которые можно условно поделить на внутренние и внешние.

Внутренние риски связаны с ежедневной работой бизнеса — предприниматель может их предвидеть и застраховаться заранее. К ним относятся:

- Производственные. Например, сломался станок, и производство встало. Или поставщики прислали некачественное сырье, и изделие получилось бракованным.

- Финансовые. Это могут быть задержки платежей от клиентов, поставщиков или ситуация, когда у предпринимателя нет средств, чтобы погасить задолженность перед банками.

- Коммерческие. Они связаны с оказанием услуг или продажей товаров. Например, товар украли или он испортился по пути в магазин.

Также можно застраховать компанию от убытков из-за ошибок персонала. Например, если один из сотрудников забыл включить сигнализацию перед уходом, и магазин обокрали.

Внешние риски сложно предсказать и влиять на них практически невозможно. К ним относятся:

- Финансовый кризис — резко подорожало сырье, или контрагенты повысили цены на материалы.

- Изменения в законодательстве — ввели новые налоги и акцизы, из-за которых затраты бизнеса могут вырасти.

- Техногенные аварии — пожар, взрывы, утечка химикатов и другие ЧП.

- Природные катаклизмы — землетрясения, наводнения, ураганы и другие происшествия.

Что можно застраховать

Защитить от убытков можно практически все: имущество, интеллектуальную собственность, деньги. Чаще всего компании и ИП страхуют:

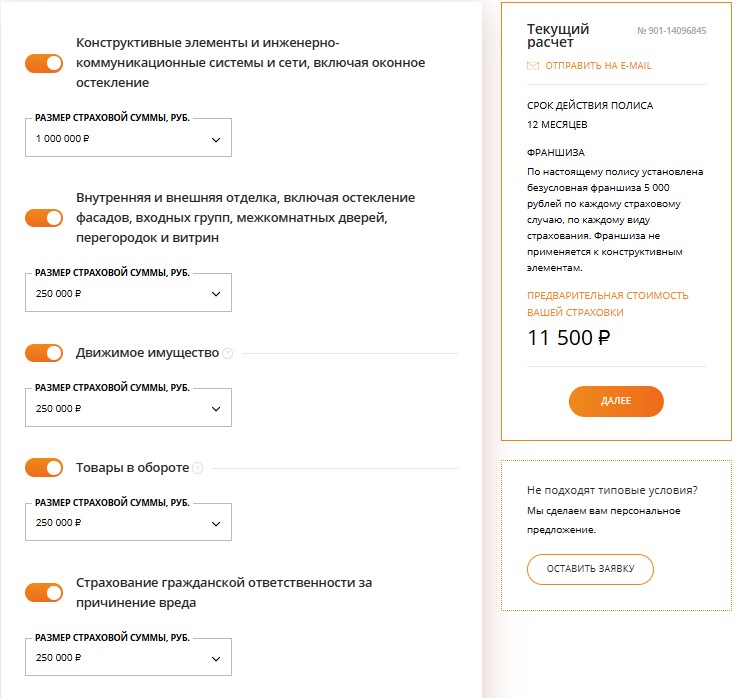

Арендованное и собственное имущество. Это может быть производственное оборудование, склады, офисы. Страховой полис позволит в случае форс-мажора не возмещать убытки собственными или кредитными деньгами.

Например, владелец кофейни арендует помещение в торговом центре. Если в здании случится пожар и кофейню закроют, страховка покроет убытки из-за вынужденного простоя.

Стоимость. От 0,02% до 1,5% от страховой суммы. Точный тариф зависит от вида имущества, локации, цены, уровня защищенности объекта.

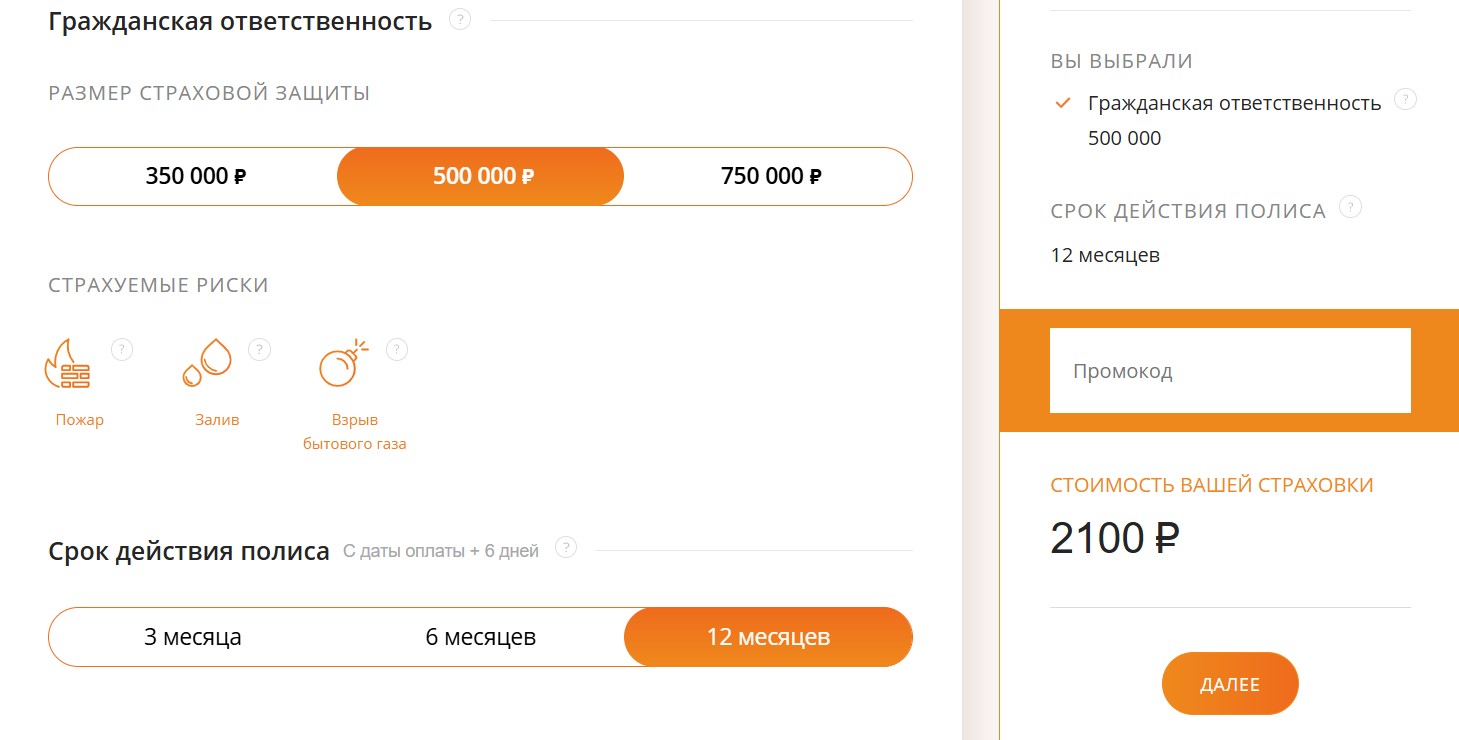

Гражданскую ответственность. Это ответственность за ущерб перед третьими лицами: клиентами, партнерами, поставщиками. Например, если клиент отнес в химчистку свадебный костюм, но его испортили во время обработки, страховая покроет ущерб.

Профессиональную ответственность. Это когда ущерб получила компания из-за ошибок сотрудников. Например, генеральный директор принял неверное управленческое решение, из-за чего бизнес понес убытки.

Стоимость. 0,5–4% от страховой суммы.

Персонал. Ведение бизнеса в сфере строительства и производства связано с повышенным риском для здоровья и жизни сотрудников. Если рабочий получит травму на объекте и временно не сможет работать, страховой полис компенсирует расходы на лечение и выплату больничного.

Стоимость. Цена формируется с учетом сферы бизнеса, списка возможных рисков и срока действия договора.

Добровольное медицинское страхование. ДМС помогает компании выделиться на фоне конкурентов и стать привлекательнее для соискателя. В медстраховку можно включить что угодно, от стоматологии и консультаций психолога до услуг пластического хирурга.

Стоимость. Базовый пакет ДМС на сотрудника обойдется примерно в 30 000 ₽. Итоговая цена зависит от количества медицинских услуг, которые включены в страховку.

Грузы и товарные запасы. Можно застраховать товары и ценные грузы от порчи, кражи и другого ущерба. Например, если транспортная компания везла партию электроники, но грузовик попал в ДТП и товары повредили, страховка покроет их стоимость.

Стоимость. Зависит от разных факторов: цены груза, веса, маршрута и дальности перевозки и так далее. Примерная стоимость — 0,02–0,2% от страховой суммы.

Предпринимательские риски. Это все, что связано с ведением бизнеса: например, магазин из-за проблем с эквайрингом не может принимать платежи, и торговля встала на несколько дней. Или поставщик не поставил вовремя материалы, и компания не смогла изготовить товар. Страховой полис позволит компенсировать все полученные убытки.

Стоимость. От 0,182% до 4% от страховой суммы. Если страховать отдельные риски, например, банкротство или простой, стоимость полиса будет ниже — 0,40%—0,65%.

У каждой страховой компании свои правила, что можно застраховать, а что нельзя. Обычно страховой полис не покрывает:

- убытки, которые не связаны с основным видом деятельности компании;

- убытки, связанные с ростом таможенных сборов, повышением налогов и других обязательных платежей;

- прекращение деятельности бизнеса из-за аннулированной лицензии;

- имущество сотрудников компании;

- здания в ветхом и аварийном состоянии;

- недвижимость или транспорт, которые находятся под арестом.

Чтобы четко знать, какие активы есть у бизнеса и сколько они стоят, стоит составить управленческий баланс. Это один из управленческих отчетов, который показывает все, чем владеет компания, от товаров и недвижимости до денег на счетах и дебиторки.

Вести баланс можно в таблицах или попробовать специальные сервисы. В Adesk, кроме баланса, есть все отчеты, которые нужны предпринимателю на старте: отчет о движении денежных средств, отчет о прибылях и убытках, а также другие полезные инструменты вроде учета обязательств, платежного календаря и бюджетов.

Сервис берет всю рутину на себя: собирает выписки из банка, разносит финансовые операции статьям и проектам, а все необходимые показатели собирает в отчеты и наглядные графики. Попробуйте все возможности сервиса бесплатно.

Как застраховать компанию: пошаговая инструкция

Алгоритм действий следующий:

- Определить имущество или ответственность, которую хотите застраховать.

- Составить список возможных рисков.

- Оценить размер возможных убытков.

- Выбрать страховую компанию и подать заявку.

- Изучить и подписать договор.

Определить имущество или ответственность, которую хотите застраховать. Стоит обратить внимание на те активы, потеря которых для бизнеса критична. Например, IT-компании защищают права на программные продукты, а также данные от взлома. Строительные компании — жизни работников, а производственные — оборудование и ответственность за товары.

Составить список рисков. Важно определить ключевые риски, от которых хотите застраховать бизнес. Для IT-компании это могут быть кибератаки, для строительной фирмы — падение с высоты, а для производственной компании — поломка оборудования. Для сферы ритейла распространенные риски — пожары, наводнения, кражи товаров.

Оценить размер возможных убытков. Например, если вы производите мебель и на складе на цокольном этаже храните дорогие кожаные кресла, то стоит прикинуть размер ущерба от возможного затопления и исходя из него определить оптимальную страховую сумму.

Выбрать страховую компанию и подать заявку. У страховой компании должна быть лицензия, иначе она не имеет право осуществлять страховую деятельность. Проверить ее можно в реестре Центробанка.

Также важно, чтобы у компании была лицензия по нужному виду страхования. Например, не у всех страховщиков есть лицензия на ОСАГО или на ДМС.

Подать заявку. Это можно сделать онлайн или прийти в отделение страховой компании. Для получения страховки понадобится паспорт, ОГРНИП или ОГРН, ИНН, свидетельство о собственности или договор аренды на помещение.

Изучить и подписать договор. Обратите внимание на перечень рисков и условия выплат — они должны подходить под ваш случай. Также оцените размер компенсаций и сроки возмещения убытков — для этого лучше задать вопросы страховому агенту, чтобы уточнить все нюансы.

Для получения компенсации важно соблюдать условия договора. Например, если вы хотите застраховать магазин на случай пожара, то нужно соблюдать пожарную безопасность: назначить ответственного сотрудника, приобрести огнетушители, поставить систему пожаротушения и регулярно проводить инструктажи с персоналом.

Поведение сотрудников во время ЧП страховая прописывает в договоре отдельно. Так, если в здании не будет огнетушителя или сотрудник забудет уведомить о происшествии, то в денежной выплате могут отказать.

Как сэкономить на бизнес-страховке

Чем выше вероятность наступления страхового случая, тем дороже будет стоимость страхового полиса. Сэкономить можно, если снизить риск угроз, из-за которых может случиться форс-мажор. Например, установить камеры в магазине и нанять охранника, чтобы избежать краж и порчи товаров.

Также можно вызвать представителя страховой компании на производство или в офис для оценки состояния объекта. Если он не выявит повышенных рисков, страховой тариф может быть ниже стандартного.

Например, при КАСКО с франшизой небольшие повреждения, такие как царапины на кузове, вы оплачиваете сами. В страховую компанию обращаетесь только при серьезном ДТП, когда требуется значительный ремонт или вовсе замена автомобиля.

Как получить страховую выплату

Если все-таки произошел страховой случай, нужно сделать следующее:

- Фото или видео с места события. На них должны быть видны повреждения, масштаб нанесенного ущерба и другие важные детали.

- Вызвать сотрудника страховой компании для осмотра имущества и оценки ущерба. В договоре прописывают сроки, в которые нужно сообщить о случившемся, поэтому ориентироваться надо на них. Общее правило: чем быстрее свяжитесь со страховой, тем лучше.

- Составить акт. В документе описать, что произошло, где, когда, какие повреждения есть, кто присутствовал при осмотре. Передать акт сотруднику страховой компании.

- Ожидать решения страховой компании. В среднем решение принимают за 10 дней. Если оно положительное, то выплата поступит в течение нескольких дней.

Если страховая отказывается выплачивать компенсацию, можно оставить жалобу в интернет-приемной Центробанка РФ.

Бизнес-страховка: главное

- Страхование ИП или ООО — это комплексная программа, которая защищает бизнес от потери активов.

- Страховать бизнес или нет — предприниматель решает сам. Но есть бизнесы, для которых страховка обязательна по закону: это турфирмы; компании, занимающиеся перевозкой пассажиров; владельцы опасных объектов.

- Чаще всего оформляют страховку на собственное и арендованное имущество, гражданскую ответственность, здоровье сотрудников, ДМС, товары и грузы.

- Перед выбором страховой надо оценить риски, от которых хотите застраховаться и возможные убытки.

- Важно внимательно читать страховой договор и смотреть на перечень страхуемых рисков, размер компенсации при наступлении страхового случая и каким образом производят выплаты.

- Если наступил страховой случай, зафиксируйте произошедшее и сразу звоните в страховую компанию. На рассмотрение дела уходит около 10 дней. Если происшествие признают страховым случаем, страховая компания выплатит денежную компенсацию примерно через пять дней.