Что такое ОПиУ и зачем он ИТ-компании

Владельцу ИТ-компании инструмент позволяет:

- Видеть чистую прибыль. Это сумма денег, которую компания заработала за вычетом всех расходов: зарплат команде, гонораров внешним подрядчикам, аренды офиса, налогов, амортизации и кредитов.

- Выявлять убыточные и рентабельные направления. Вы будете знать, какие проекты приносят больше денег, с какими клиентами выгоднее работать, а на кого бизнес тратит ресурс.

- Знать, какую сумму можно безопасно вывести из бизнеса. Многие собственники ошибочно думают, что разница между поступлениями и выбытиями — это и есть прибыль, и ее можно вывести в качестве дивидендов. Такой подход приводит к тому, что в нужный момент на счетах не хватает денег на обязательные платежи.

Отчет ОПиУ покажет, сколько денег владелец может вывести на себя, не рискуя загнать компанию в кассовый разрыв.

- Рассчитать точку безубыточности. Это сумма денег, которая нужна для покрытия постоянных затрат — аренды, зарплат сотрудникам и так далее.

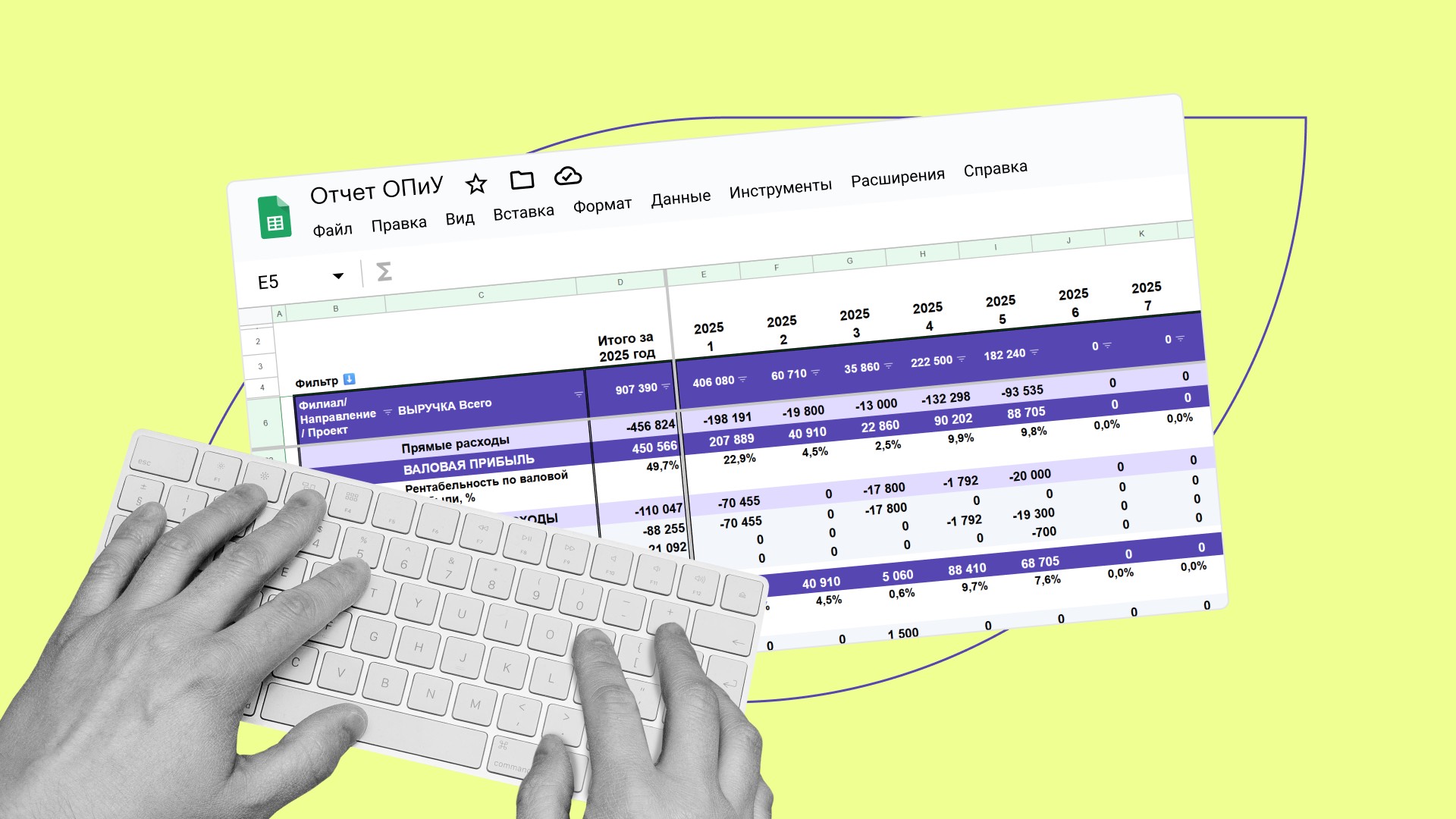

Собрать отчет о прибылях и убытках для ИT-компании можно в Excel или Google Sheets. Для наших читателей эксперты Adesk вместе с финансовым директором разработали бесплатный шаблон ОПиУ, и для наглядности отчет будем собирать в нем.

Вы можете его заполнять, пока читаете статью или в любое удобное время.

Шаг 1: подготовьте информацию

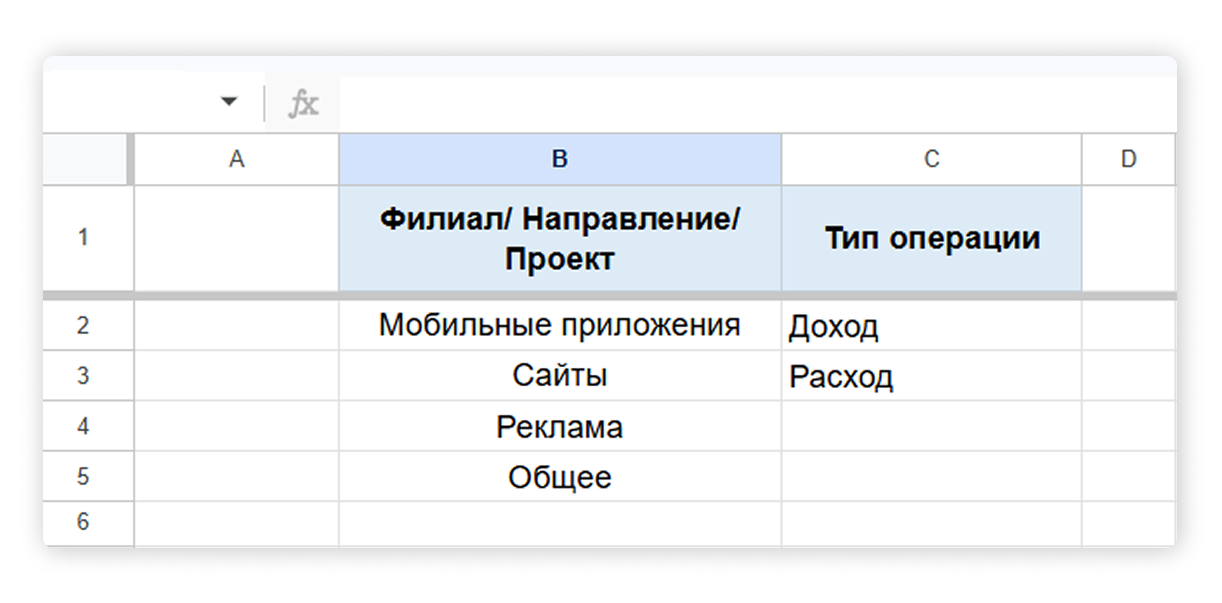

Чтобы работать с отчетом, необходимо заполнить справочные листы и создать справочник статей доходов и расходов. Начните с добавления направлений и проектов.

Можно указывать направления, например, заказная разработка, внедрение и консалтинг. Или перечислить клиентов, с которыми работаете.

💡 Чтобы отчет было удобно анализировать, не вносите более пяти направлений и проектов.

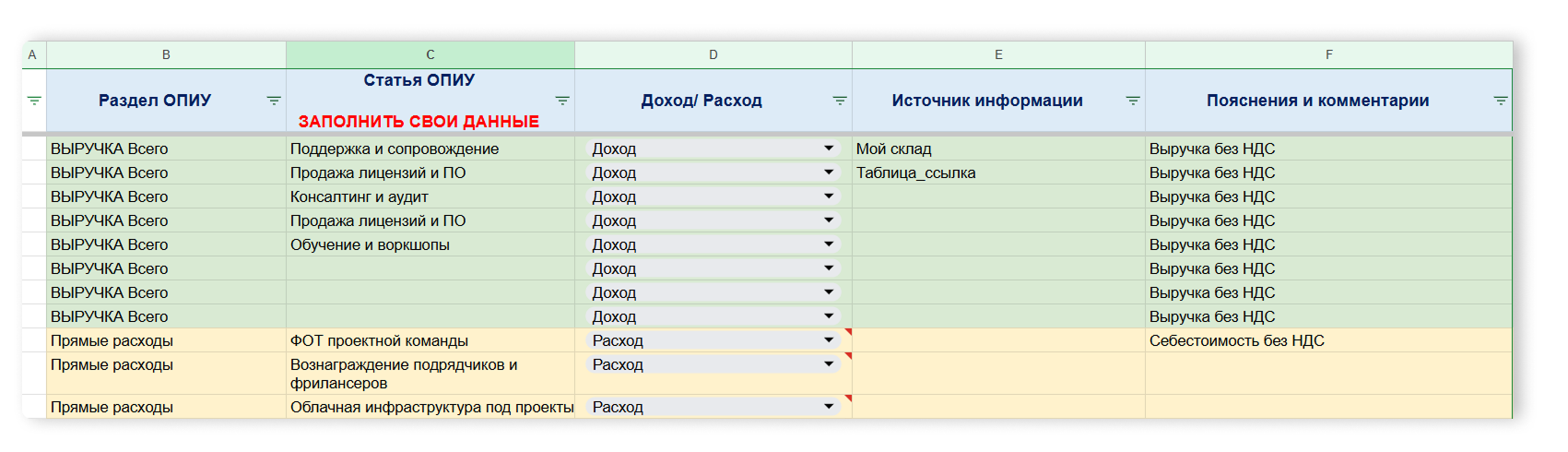

Шаг 2: Создайте справочник статей

Справочник статей — перечень категорий, по которым распределяются все доходы и расходы компании. Например, зарплата штатных разработчиков, оплата облачного хостинга и гонорары внешних подрядчиков — это отдельные статьи внутри раздела «Прямые расходы».

Чтобы заполнить справочник, понадобятся данные о выплатах и поступлениях. Их можно взять из банковских выписок, таблиц или учетных систем, например, 1С.

В нашем шаблоне предлагаем делить расходы на прямые и накладные.

Прямые расходы — затраты, связанные с конкретным проектом или клиентом: ФОТ проектной команды, вознаграждение подрядчиков и фрилансеров, лицензии на ПО в рамках проекта.

Накладные расходы. Они не связаны с конкретным проектом, но необходимы для работы компании в целом. Они делятся на:

- Общепроизводственные — техподдержка, обслуживание собственной ИТ-инфраструктуры, подписка на специализированные программы.

- Коммерческие — продвижение, реклама, ФОТ сотрудников коммерческого блока: менеджеров по продажам и маркетологов.

- Административные — фонд оплаты труда руководителей и сотрудников обслуживающих подразделений — HR, финансового и юридического блока. Также сюда входят затраты на аренду офиса, корпоративное ПО и сервисы, расходы на связь.

- Прочие — банковское обслуживание, затраты на содержание офиса.

Что не входит в расходы ОПиУ. Капитальные затраты — покупка оборудования, серверов, техники для сотрудников — это долгосрочные инвестиции. Их стоимость списывается постепенно через амортизацию, а не единовременно в момент покупки.

Выплата дивидендов собственнику тоже не относится к расходам компании. Это распределение заработанной чистой прибыли, поэтому дивиденды в отчете не отражаются.

💡 Отдельно учитываются налоги, амортизация и проценты по кредитам — они вычитаются из операционной прибыли после того, как посчитаны прямые и накладные расходы.

Шаг 3: внесите данные о платежах и поступлениях

Выгрузите все операции за нужный период и занесите в таблицу. По каждой операции зафиксируйте:

- дату и наименование контрагента;

- назначение платежа — краткое описание, по которому можно восстановить контекст;

- сумму — поступление или выбытие;

- статью ОПиУ, направление и раздел — например, зарплата разработчика, занятого на клиентском проекте, относится к прямым расходам, а оплата подписки пользователем — к выручке.

В двух последних столбцах проставьте номер месяца и год операции — без этого отчет не сформируется корректно.

Выручку фиксируйте по дате подписания акта, а не по дате поступления денег. Отчет о прибылях и убытках собирается по методу начисления — доход признается в момент выполнения обязательств, а не поступления денег на счет.

✖️ Клиент перевел предоплату 300 000 ₽ за разработку приложения → оплата поступила, но это еще не выручка, так как работу предстоит выполнить.

✅ Команда создала приложение, клиент подписал акт → можно признать выручку 300 000 ₽, даже если выплата придет позднее.

Шаг 4: изучите готовый отчет

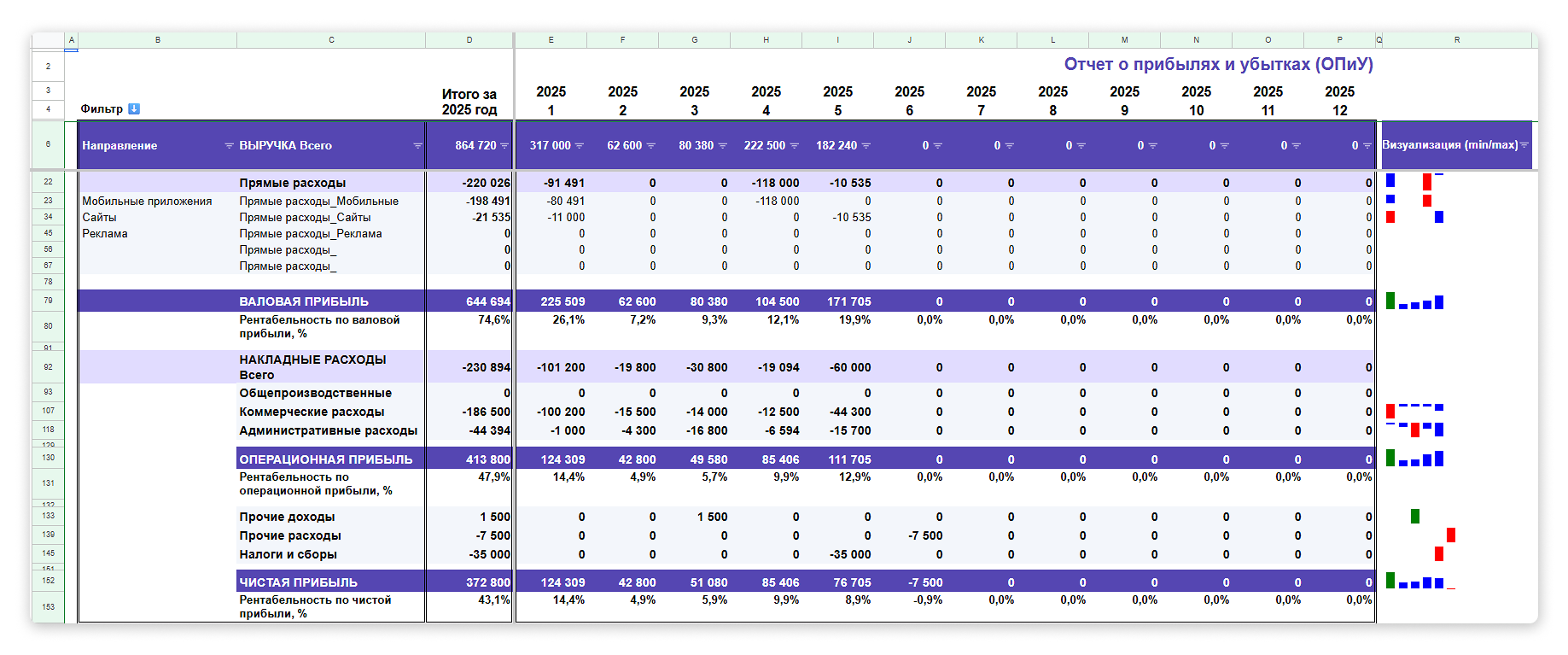

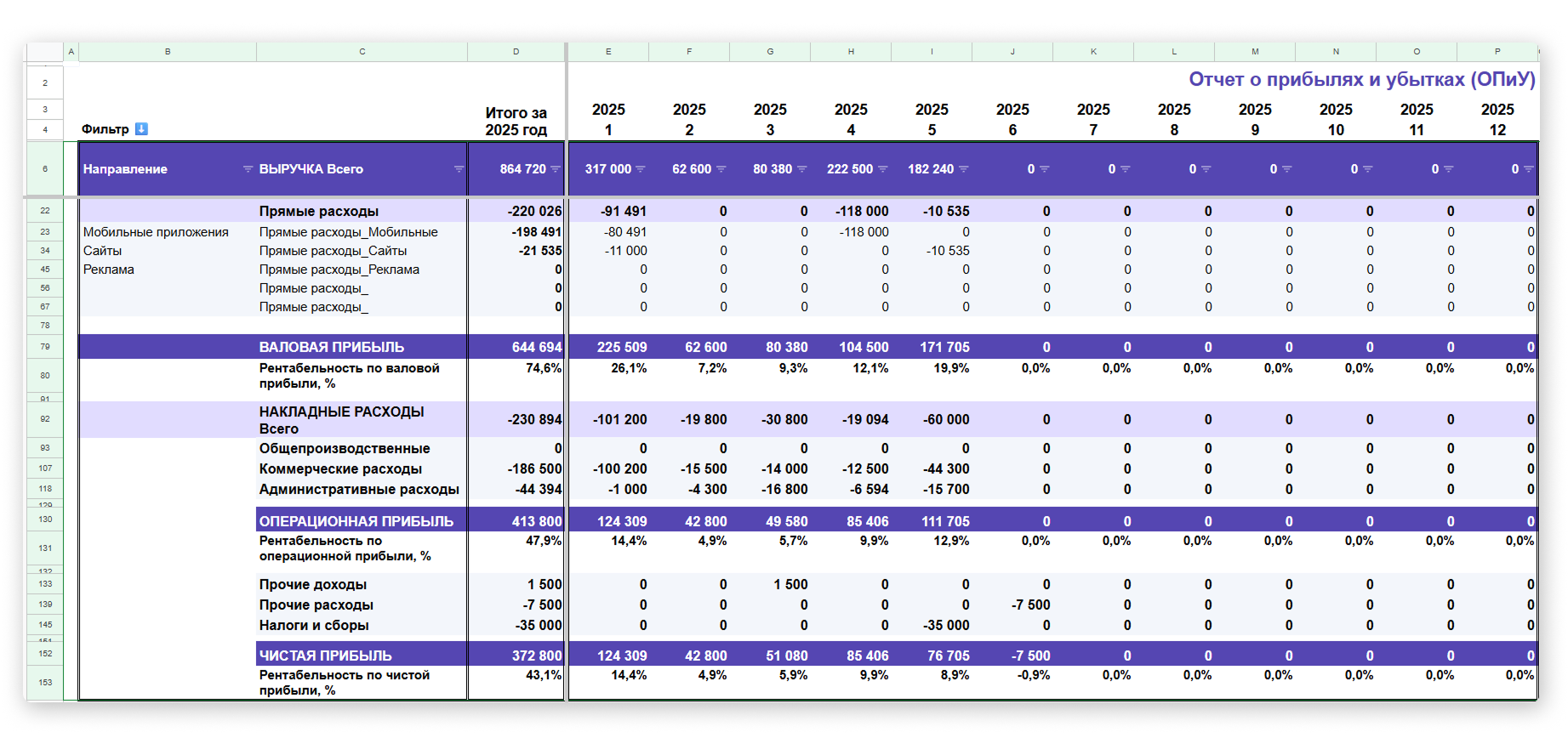

В нашем шаблоне отчет о прибылях и убытках формируется автоматически на отдельном листе по внесенным данным.

Работать с документом можно в двух режимах: сокращенном, чтобы быстро оценить финансовое состояние бизнеса, или в развернутом с разбивкой по направлениям и статьям расходов для глубокой аналитики.

Прибыль в отчете формируется на трех уровнях:

- Валовая прибыль — финансовый итог работы по направлениям. Позволяет сравнить эффективность проектов и типов услуг между собой. Например, разработка мобильных приложений с выручкой 3 млн ₽ может оказаться прибыльнее направления по созданию сайтов за счет иной структуры затрат.

- Операционная прибыль — результат основной деятельности без учета кредитной нагрузки, прочих доходов и расходов и налогов. Показывает, способен ли бизнес зарабатывать на основной деятельности.

- Чистая прибыль — итоговый результат — сколько заработала компания за вычетом всех расходов, включая налоги и процент по кредиту. Эти деньги владелец может потратить по своему усмотрению: реинвестировать в бизнес, вывести себе или создать резервные фонды.

При анализе отчета оценивайте рентабельность на каждом уровне — в целом по компании и в разрезе каждого направления. Отслеживайте метрику в динамике: как она меняется ежемесячно и год к году.

Например, направление заказной разработки показывает стабильный рост валовой прибыли три месяца подряд, а рентабельность консалтинга падает — это сигнал пересмотреть ценообразование или загрузку команды.

Полученные данные позволят принимать взвешенные решения: закрывать убыточные направления и масштабировать высокомаржинальные, оптимизировать расходы и так далее.

Шаг 5: составьте регламент работы с ОПиУ

Чтобы отчет помогал принимать решения, он должен быть достоверным и актуальным. Добиться этого помогает регламент — внутренний документ, который фиксирует правила ведения ОПиУ: кто собирает данные, в какие сроки и как передает ответственному, когда отчет попадает к владельцу бизнеса.

Как составить регламент:

- Назначьте ответственного за ведение ОПиУ. Если вы только начинаете внедрять управленческий учет, попробуйте первое время вести отчет самостоятельно. Когда разберетесь в том, как строить отчет и анализировать его, можно делегировать сбор данных и составление отчета финансовому менеджеру, финдиректору или внешнему подрядчику. Передавать задачу бухгалтеру стоит осторожно — это может помешать его основной работе.

- Определите, кто и в какой форме передает данные для отчета. Например, менеджеры проектов фиксируют закрытые этапы и подписанные акты, бухгалтерия передает платежные данные, а ответственный подбивает цифры в итоговый отчет.

- Установите дату анализа отчета. Рекомендуем изучать ОПиУ раз в месяц после того, как все операции за период внесены. Если делать это реже, например раз в квартал, есть риск поздно заметить изменение ключевых показателей и упустить момент для принятия решений.

Ведите ОПиУ в Adesk — без таблиц и ручного ввода

Сервис строит отчет автоматически и показывает финансовый результат бизнеса без искажений. Транзакции подтягиваются из банков автоматически, и сервис присваивает им нужные статьи. Если часть учета ведете в Google Таблицах или других системах — их тоже можно подключить.

С Adesk вы сможете:

- точно знать, сколько денег приносит каждое направление и проект;

- оценить, с какими клиентами выгодно работать, а кто отнимает время;

- выводить дивиденды, не подвергая бизнес риску кассового разрыва;

- отслеживать рентабельность бизнеса в динамике и принимать управленческие решения.