Главное про кредиторку и дебиторку

Дебиторка бывает разных видов, самые распространенные:

- Текущая — долг есть, но срок оплаты еще не наступил.

- Просроченная — срок прошел, денег нет.

- Безнадежная — долг есть, но взыскать его, скорее всего, не получится из-за истечения срока исковой давности или банкротства / пропажи контрагента.

Например, ООО «Василек» сделал у вашей фирмы крупную закупку материалов с частичной предоплатой, которая составила 60%. 40% он должен отдать в течение 10 дней после отгрузки материалов. Всё это время ДЗ будет считаться нормальной или текущей.

Если на 11-й день деньги не пришли — дебиторка стала просроченной. Уже стоит позвонить и напомнить. Если «Василек» пропал, обанкротился или прошло три года — дебиторка стала безнадежной. Взыскать ее, скорее всего, не получится, и придется списать.

Она, как и дебиторка, бывает разных видов, основные из которых: текущая — срок оплаты еще не наступил, и просроченная — время на оплату вышло, а обязательство еще не закрыто.

Например, компания заказала у поставщика партию материалов с отсрочкой платежа на 14 дней. Пока срок не подошел, задолженность считается текущей, но если через две недели деньги так и не будут отправлены — кредиторка станет просроченной.

⚠️ Сами по себе дебиторская и кредиторская задолженности не опасны — это нормальная часть работы бизнеса, особенно если компания работает с отсрочками платежей. Однако если не вести учет задолженностей — могут возникнуть проблемы.

В случае с дебиторкой (нам должны) бизнес может столкнуться с ситуацией, когда деньги как бы есть, а фактически воспользоваться ими нельзя: они находятся на счетах клиентов или контрагентов. Из-за этого может не хватить средств на зарплаты, налоги, закупки — в общем, текущие расходы.

В случае с кредиторкой (мы должны) последствиями могут стать пени, штрафы, испорченные отношения с поставщиками и подрядчиками, срывы поставок или потеря возможности работать с отсрочкой в будущем.

Чтобы не путаться в обязательствах и вовремя замечать риски, нужен отчет об обязательствах, еще его называют отчетом о задолженностях.

Что такое отчет о задолженностях и из чего он состоит

Отчет о задолженностях нужен, чтобы:

- видеть, сколько денег бизнесу должны клиенты и контрагенты;

- не забывать про собственные обязательства перед поставщиками, подрядчиками, банками и налоговой;

- предотвращать просрочки по оплатам;

- замечать риски кассовых разрывов;

- оценивать, хватает ли бизнесу денег на текущие обязательства.

⚠️ Может показаться, что отчет о задолженностях не нужен, если есть ДДС или ОПиУ, ведь в них тоже есть информация об оплатах, поступлениях и движении денег. Однако отчет о задолженностях не дублирует эти инструменты, а дополняет их: ДДС показывает деньги, ОПиУ — финансовый результат, а отчет по обязательствам — незакрытые долги и обязательства бизнеса.

Читайте также: Три управленческих отчета, без которых нельзя строить бизнес

Составить отчет можно самостоятельно, но если тратить время на оформление таблицы не хочется, используйте готовый шаблон от экспертов Adesk. В нем уже все настроено, вам останется внести свои данные, а не заморачиваться с подбором структуры, настройкой формул и сведением листов.

Дальше будем разбирать работу с отчетом на примере нашего шаблона. Скачать его можно по этой ссылке — там вы найдете и другие полезные шаблоны для бизнеса: платежный календарь, ДДС, ОПиУ, финмодель.

Шаблон отчета об обязательствах рекомендуем открыть сразу и заполнять его по ходу чтения статьи.

Как составить отчет о задолженностях: на примере шаблона Adesk

Чтобы начать работу с шаблоном, создайте его копию через: «Файл → Создать копию». Так вы сможете вносить изменения в отчет.

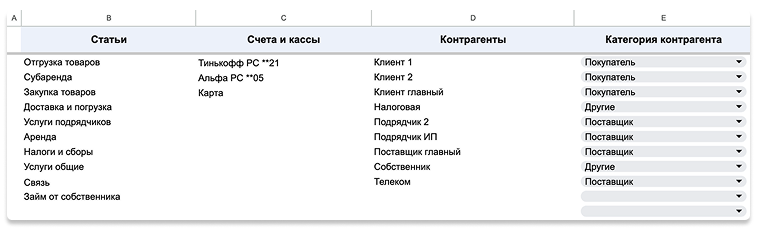

Шаг 1 — заполните лист «Справочники»

На листе «Справочники» отражена информация о счетах, статьях, контрагентах и их категориях. Для начала работы нужно внести эти данные в таблицу:

Контрагентов важно разделить по категориям:

- покупатели;

- поставщики;

- другие.

От этого зависит, как операции будут отображаться в итоговом отчете. Например, задолженность покупателя перед бизнесом попадет в дебиторку, а обязательство перед поставщиком — в кредиторку.

В качестве счетов можно указать расчетные счета, карты, кассы или другие способы хранения денег, которые использует бизнес.

Статьи помогают понять, по каким операциям возник долг. Например:

- отгрузка товаров;

- услуги подрядчиков;

- аренда;

- налоги и сборы;

- закупка материалов.

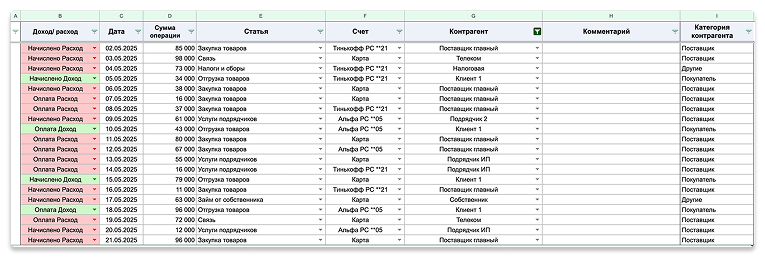

Шаг 2 — заполните лист «Операции»

В листе «Операции» нужно отразить доходы, расходы, начисления, актуализировать дату и при необходимости оставить комментарий. Остальные данные будут подтягиваться из справочников: достаточно выбрать нужный счет, статью, контрагента и тип операции.

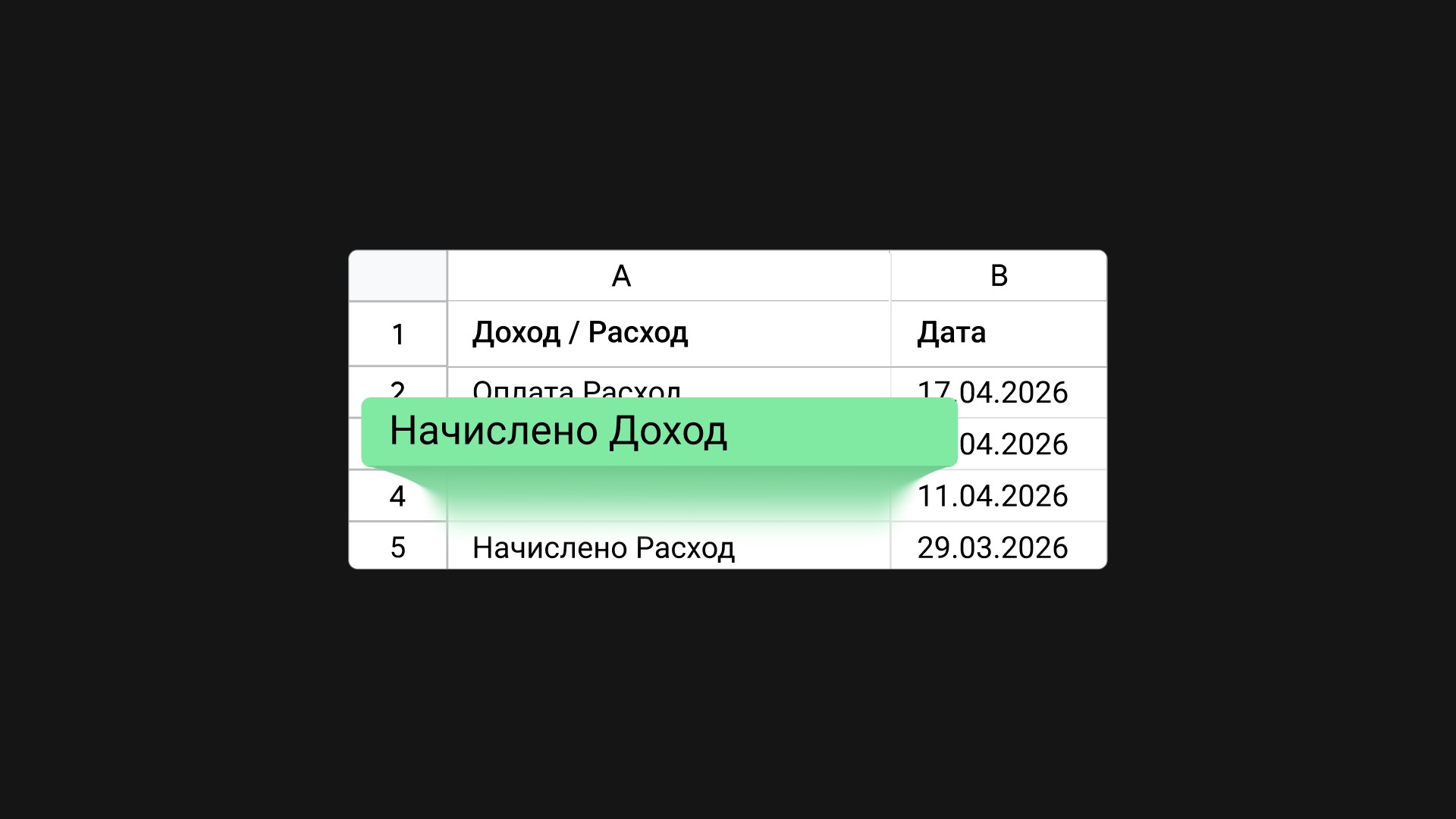

В шаблоне операции делятся на четыре типа:

- «Начислено Доход» — компания оказала услугу или отгрузила товар, но деньги от клиента еще не поступили;

- «Оплата Доход» — клиент оплатил товар или услугу;

- «Начислено Расход» — у бизнеса появилось обязательство что-то оплатить;

- «Оплата Расход» — деньги фактически ушли поставщику, подрядчику или другому контрагенту.

Например, если агентство закрыло проект для клиента с отсрочкой платежа, сначала в таблице нужно отразить операцию «Начислено Доход». Когда клиент переведет деньги — отдельно внести «Оплата Доход».

С расходами логика та же: если компания получила материалы или услуги подрядчика, но еще не оплатила их, сначала нужно внести «Начислено Расход». После оплаты — отдельно отразить «Оплата Расход».

⚠️ Важно вносить операции регулярно, а не задним числом раз в месяц. Иначе часть обязательств легко потерять или перепутать, особенно если бизнес работает с несколькими контрагентами и отсрочками платежей.

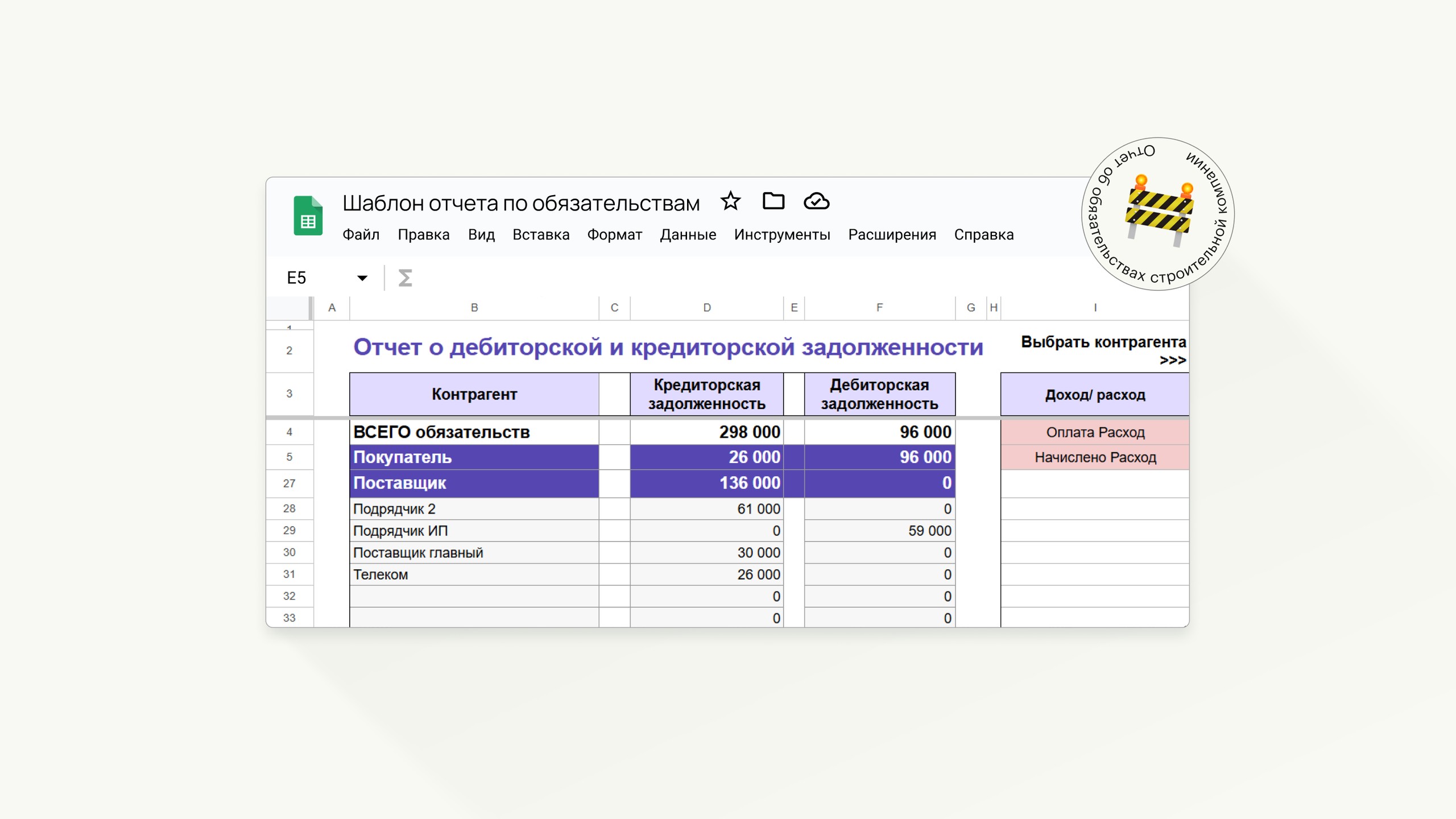

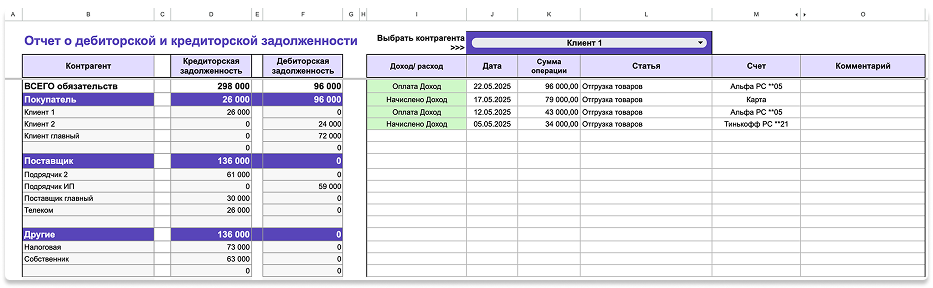

Шаг 3 — проанализируйте отчет по ДЗ и КЗ

После заполнения предыдущих разделов таблицы сформируется отчет на листе «Отчет по ДЗ и КЗ». В нем будет отображаться актуальная информация по дебиторской и кредиторской задолженности бизнеса с периодом на текущую дату по всем внесенным операциям.

В левой части отчета отображается общая картина по всем контрагентам: кто и сколько должен бизнесу, а также — кому и на какую сумму должна сама компания. Правая часть — срез по одному выбранному контрагенту: это дает понимание, откуда появилась задолженность и закрыта ли она полностью.

При анализе отчета важно смотреть не только на суммы задолженностей, но и на их структуру. Если большая часть дебиторки приходится на одного или двух клиентов — стоит проверить сроки оплат и заранее связаться с ними, чтобы не допустить просрочки. Если дебиторская задолженность переходит из периода в период — важно не затягивать с работой по возврату денег, пока долг не стал безнадежным.

Кредиторскую задолженность нужно сравнивать с дебиторкой и реальными поступлениями денег. Например, если поставщикам, подрядчикам и налоговой бизнес уже должен крупную сумму, а клиенты при этом задерживают оплаты — может возникнуть ситуация, когда обязательства нужно закрывать уже сейчас, а свободных денег на счете нет. Это называется кассовым разрывом.

Читайте также: Кассовые разрывы в бизнесе: как избежать с помощью платежного календаря Adesk

Также при анализе отчета важно учитывать авансы. Большое количество предоплат от клиентов может создавать ложное ощущение, что у бизнеса достаточно свободных денег. На практике часть этих средств уже связана обязательствами: компания должна выполнить работы, поставить товар или оказать услуги.

Крупные авансы поставщикам тоже требуют контроля. Если деньги уже отправлены, а поставка задерживается, бизнес рискует остаться без материалов, сорвать сроки или столкнуться с нехваткой денег в обороте.

Частые ошибки в учете задолженностей

Первая и ключевая ошибка — не вести учет дебиторки и кредиторки. Если держать информацию об обязательствах в голове, где-то в блокнотах или в чатах, можно остаться без реального понимания финансового положения компании. Это грозит риском кассового разрыва, просрочкой платежа или потерей своих денег из-за недобросовестности должников.

Вторая ошибка — учитывать только приходы и расходы. Если фиксировать в отчете только фактическое поступление или списание денег, получается искаженная картина о состоянии бизнеса. Например, компания уже оказала услугу клиенту с отсрочкой платежа, но не внесла операцию «Начислено Доход», ведь деньги еще не поступили. В результате дебиторская задолженность в отчете не отображается, хотя клиент уже должен компании деньги. С кредиторкой — аналогично.

Из-за этого собственник видит только текущий остаток денег на счетах, но не понимает, сколько денег бизнесу еще должны, какие обязательства уже появились у самой компании и какие платежи придется закрывать в ближайшее время.

Третья ошибка — не контролировать сроки оплат. Сама по себе отсрочка платежа — нормальная практика для бизнеса. Однако если не следить за сроками оплат, со временем можно обнаружить, что задолженность стала просроченной. Такая дебиторка со временем может превратиться в безнадежный долг, который уже не получится взыскать.

Просроченная кредиторка — привести к пеням, штрафам, проблемам с поставщиками или потере отсрочки платежа в будущем.

Четвертая ошибка — учитывать только основную сумму долга. При просрочке оплаты в отчете часто учитывается только основная сумма задолженности. Пени, штрафы или проценты, которые предусмотрены договором, нет. Из-за этого бизнес может недополучить деньги, которые имел право взыскать с контрагента.

Пятая ошибка — не сверяться с контрагентами. Отчет показывает задолженность по данным бизнеса, но контрагент может видеть ситуацию иначе. Если долго не обмениваться актами сверки, расхождения по суммам и оплатам могут обнаружиться слишком поздно, например, при возврате денег, закрытии договора или уже во время судебного спора. В итоге придется тратить время на восстановление расчетов, чтобы доказывать сумму долга.