Зачем ОПиУ строительной фирме

Отчет о прибылях и убытках, ОПиУ, PnL — это отчет, который отражает финансовый результат бизнеса за период: сколько денег заработали и на что их потратили.

В ОПиУ выручку признают по методу начисления, то есть не по наличию денег на счете или в кассе, а после выполнения обязательств и подписания закрывающих документов.

✖️ Заказчик перевел аванс 800 000 ₽ на возведение фундамента → деньги на счете, но это еще не выручка, так как работу предстоит выполнить.

✅ Компания выполнила работу, клиент ее принял и подписал акты → можно признать выручку 800 000 ₽, даже если оплата придет позже.

Отчет помогает владельцу строительной фирмы:

- оценить, сколько на самом деле заработала компания;

- какие объекты вносят больший вклад в прибыль, а какие работают в ноль или в минус;

- увидеть структуру доходов и расходов бизнеса и найти способы оптимизировать издержки и повысить прибыль;

- определить точку безубыточности компании — сколько денег нужно, чтобы покрывать все расходы;

- знать, сколько можно вытащить из бизнеса на себя без риска попасть в кассовый разрыв.

Как составить отчет о прибылях и убытках

Пошагово разберем, как собрать отчет на примере бесплатного шаблона от экспертов Adesk. Рекомендуем скачать его и заполнять по ходу чтения статьи.

Шаг 1. Подготовьте данные для заполнения отчета

Перед внесением данных заполните справочные листы, они включают в себя объекты, направления бизнеса, структуру доходов и расходов. От нее будет зависеть итоговый вида отчета о прибылях и убытках.

Начнем с направлений. Для строительной компании это могут быть:

- Конкретные строительные объекты — например, коттедж на Литейной, складской комплекс, парковка ТЦ «Ромашка».

- Виды работ — к ним относятся работы по возведению стен и перекрытий, кровельные работы, отделка.

- Типы объектов — жилищное строительство, коммерческая недвижимость, ремонтные работы и так далее. Такое разделение поможет понять, какое направление реально приносит деньги, а какие работают в ноль или тянут деньги.

Какой вариант выбрать, зависит от масштаба компании и специфики вашего бизнеса.

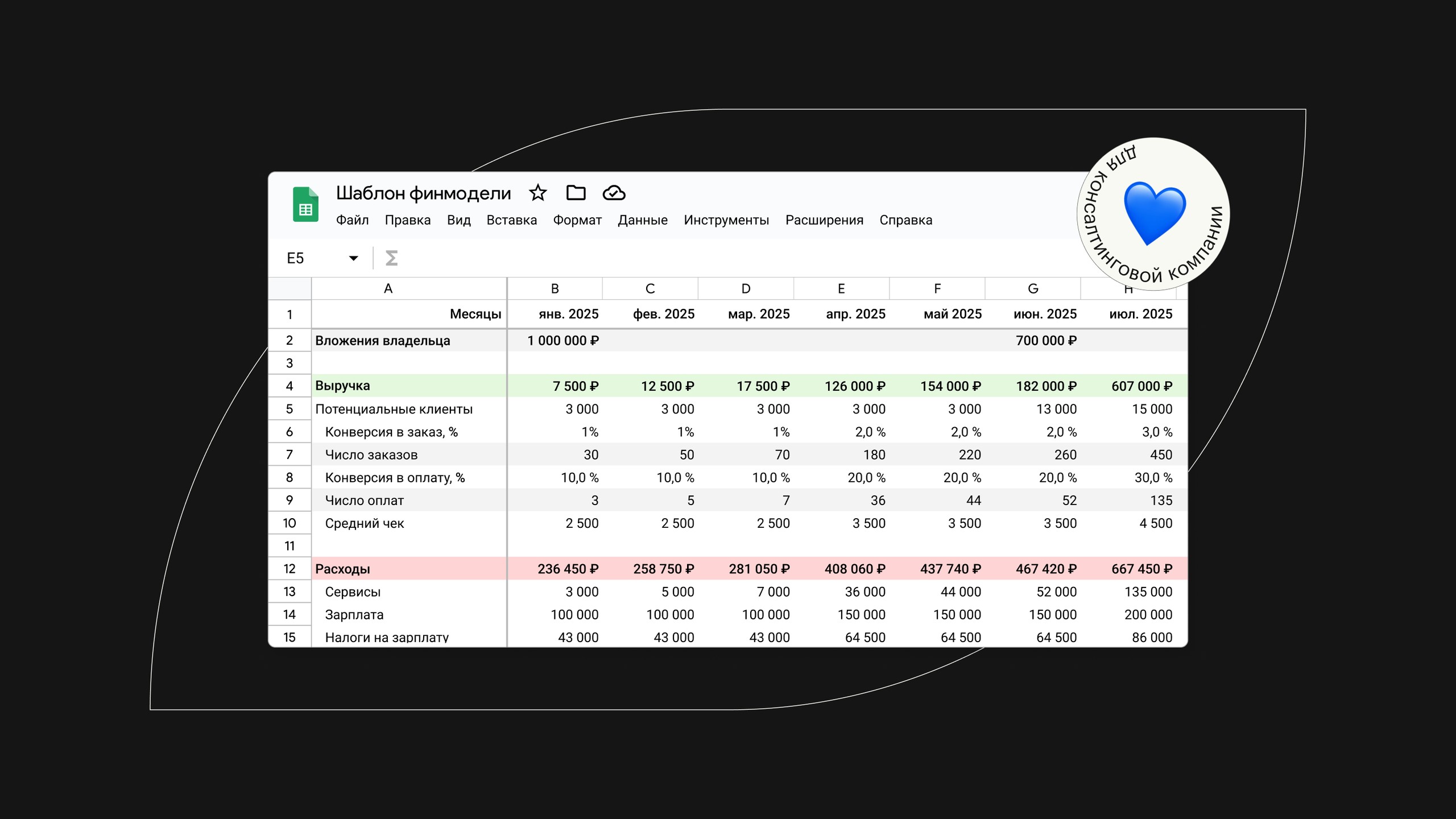

Шаг 2. Внесите поступления и выплаты

Поступления компании можно разделить на выручку и прочие доходы.

- Выручка — это деньги, которые компания получает от основной деятельности. Возьмите данные о выручке компании за последние два-три месяца. После того, как научитесь работать с отчетом, можно собрать информацию за полгода или год для более глубокого анализа.

- Прочие доходы — это дополнительные источники заработка, например, процентный доход по депозитам, выплаты штрафов контрагентами, сдача помещений в аренду и другие внереализационные поступления.

Выплаты — это все расходы бизнеса за период, например, закупка материалов, оплата труда рабочих, услуг субподрядчиков и так далее. Сведения о них вы найдете в банковских выписках, актах выполненных работ, 1С и других отчетах компании. Если ведете отчет ДДС, то часть данных можно подтянуть из него.

Для каждой доходной и расходной операции заполните:

- дату и контрагента — когда и от кого поступили деньги или отправили платеж;

- описание или краткое содержание — чтобы избежать путаницы и быстро вспомнить, откуда взялась выплата или поступление;

- сумму — сколько денег потратили или получили. Выручка и расходы в отчете о прибылях и убытках должны быть очищены от НДС, чтобы не искажать финансовую картину;

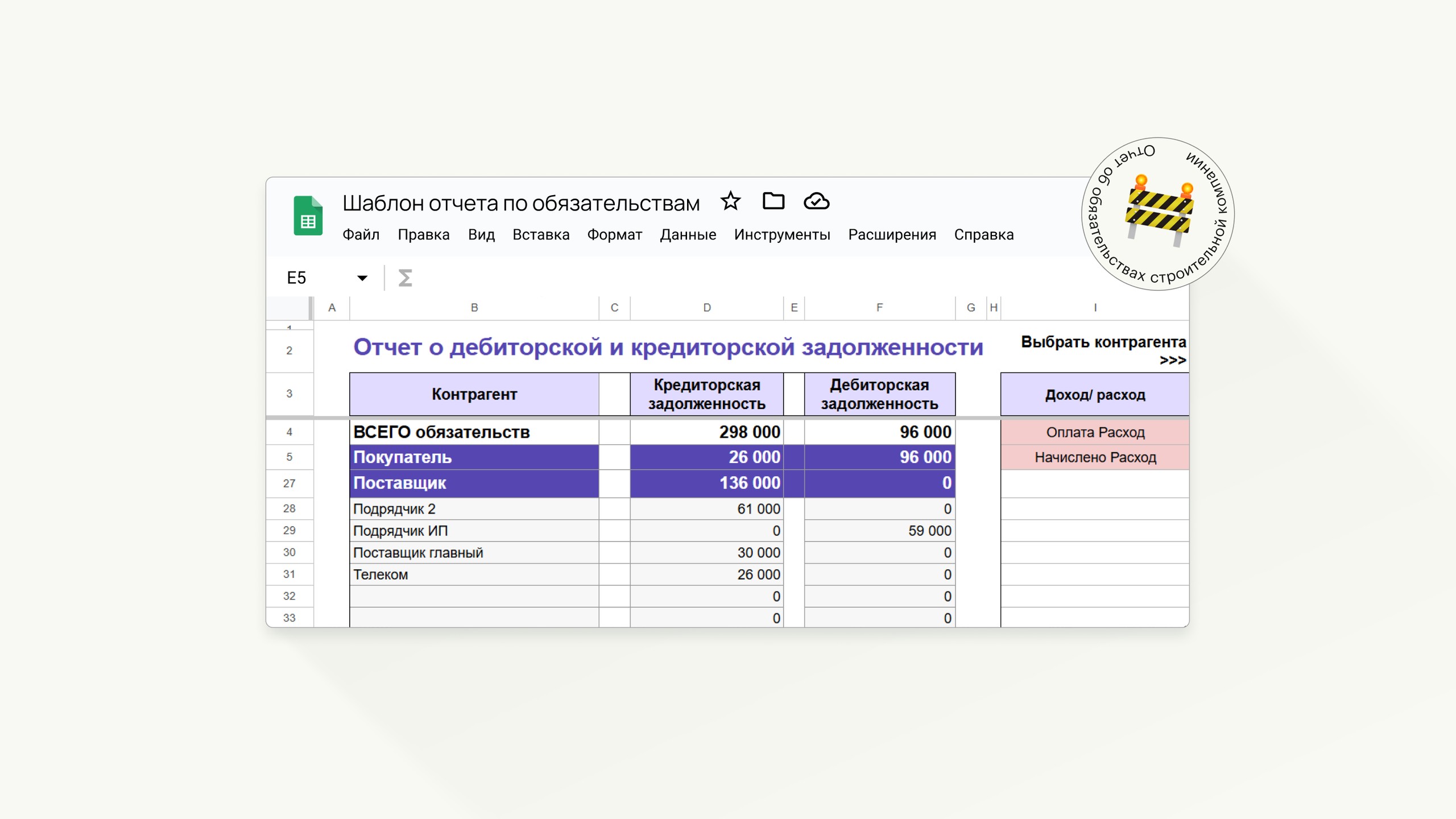

- статью PnL, объект и раздел, к которому принадлежит операция. Например, закупка бетона для коттеджа на Литейной относится к «Закупке материалов», а поступление от заказчика в «Выручка».

Обратите внимание, что одна и та же статья может встречаться повторно, но относиться к разным объектам. Например, бетон может закупаться одновременно для постройки коттеджа, склада и парковки. То же самое с арендой техники, зарплатой бригад или услугами субподрядчиков.

Шаг 3. Сгруппируйте статьи расходов в категории

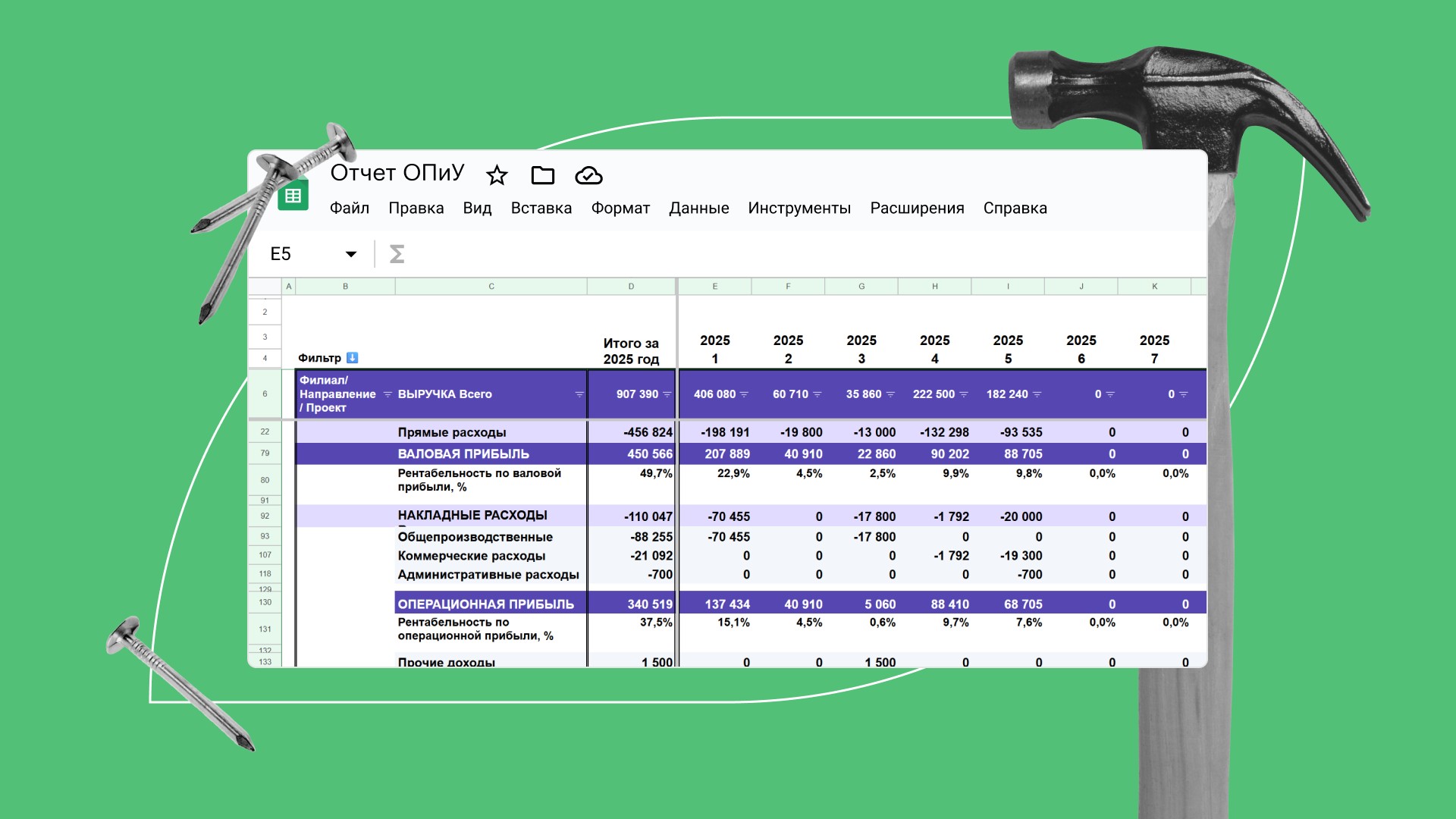

В шаблоне мы делим расходы на прямые, общепроизводственные, коммерческие, административные и отдельно налоги и сборы. Вы можете группировать статьи исходя из особенностей вашего бизнеса.

→ Прямые расходы — это затраты, которые можно связать с конкретным объектом, и они формируют себестоимость строительства. Прямые расходы могут составлять до 80% от бюджета проекта, поэтому их нужно тщательно контролировать, чтобы избежать перерасхода и попадания в кассовый разрыв.

Для строительной фирмы это могут быть материалы, зарплата производственных рабочих, аренда техники и оплата услуг субподрядчиков.

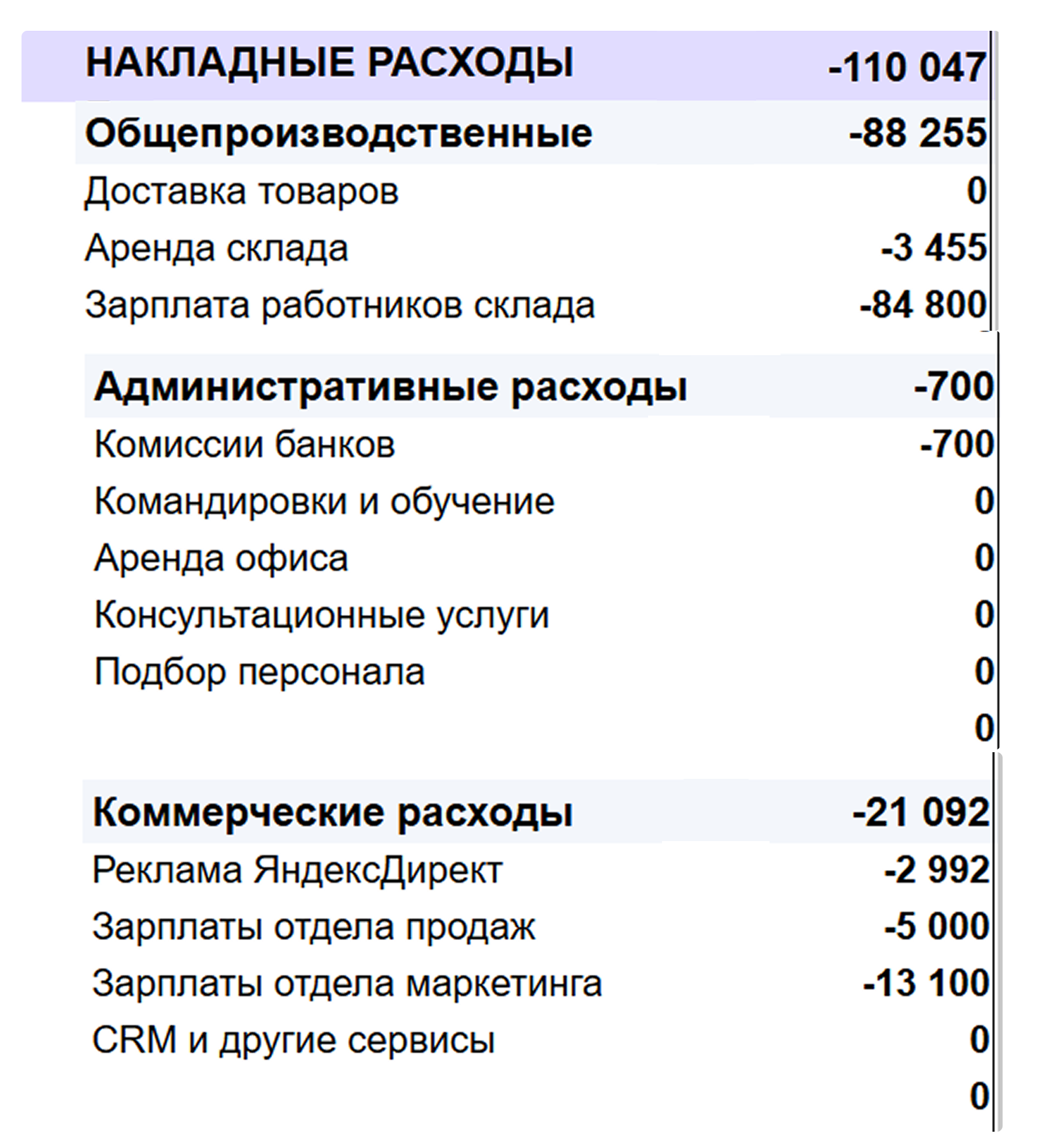

→ Административные, общепроизводственные и коммерческие расходы — это затраты, которые не относятся к конкретному объекту, но нужны для работы бизнеса. Например, административные расходы включают зарплату офис-менеджера и аренду офиса; общепроизводственные — зарплату главного инженера и сотрудников, которые работают на все объекты сразу; коммерческие — расходы на рекламу и проценты менеджерам по продажам.

Также в расходах не отражают выплаты дивидендов собственнику, так как это не расходы компании, а часть полученной и распределенной чистой прибыли.

Читайте также: Как учитывать прямые и косвенные расходы в строительной фирме

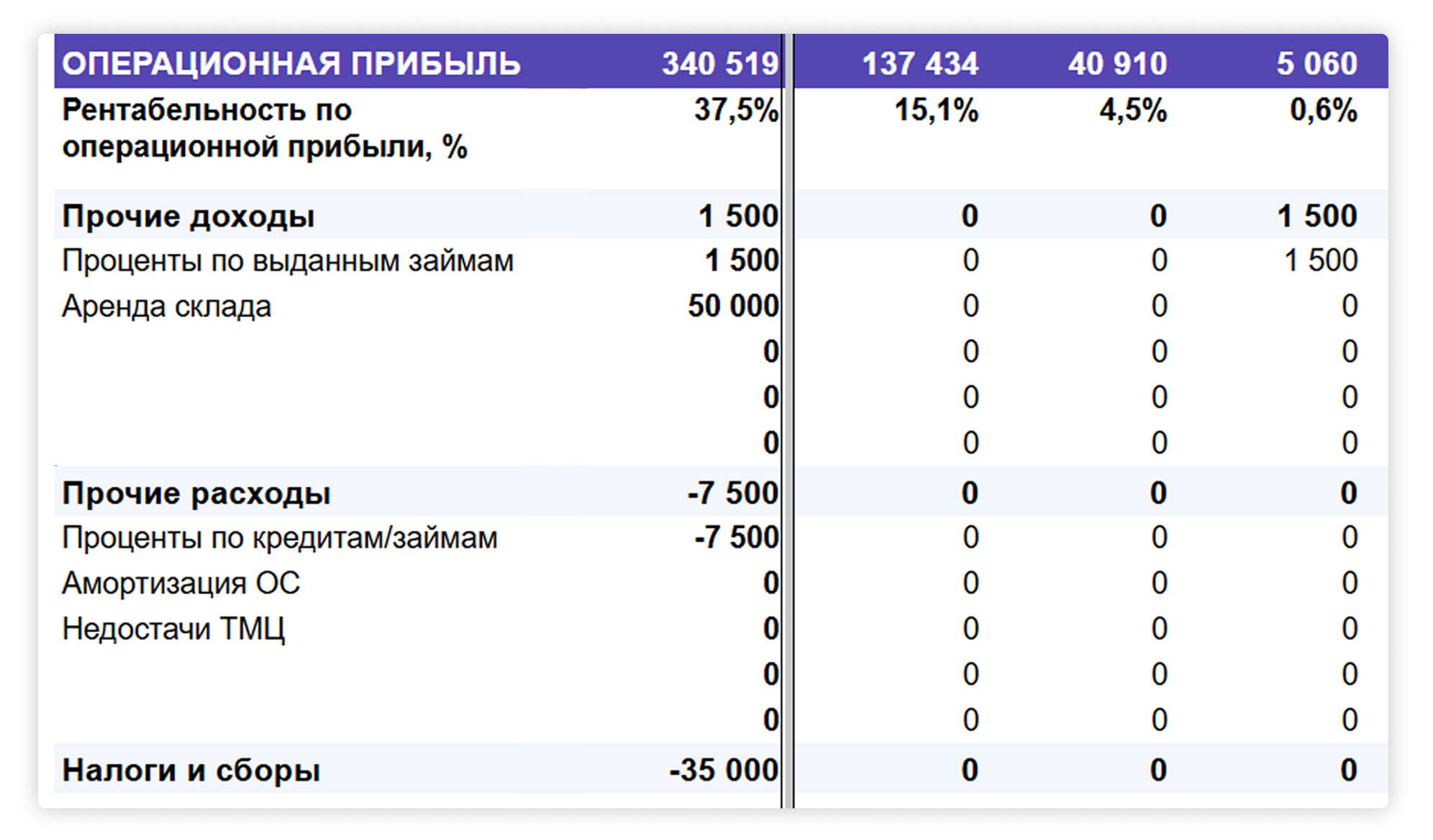

Шаг 5. Заполните прочие доходы и расходы

К прочим доходам относятся деньги, которые компания получает от внереализационной деятельности, например, выплаты процентов по депозитам или штрафы от поставщиков. В список дополнительных расходов входят:

- Амортизация — постепенное списание стоимости техники или оборудования. Принцип подсчета простой: берется цена покупки и распределяется равными частями на весь срок службы.

- Налог на прибыль — сумма зависит от выбранной системы налогообложения.

- Прочие издержки — все остальное, что не относится к операционке. Например, взносы ИП за себя и налоги по УСН.

Шаг 6. Изучите итоговый отчет

Если строите отчет в нашем шаблоне, то дополнительных действий не нужно — отчет о прибылях и убытках автоматически сформируется на основе внесенных данных.

Смотреть отчет можно в сокращенном виде или в развернутом — по объектам, направлениям деятельности и статьям расходов.

В ОПиУ прибыль строительной фирме разделена на три уровня:

- Валовая — сколько денег остается после вычета из выручки прямых затрат на строительство объекта. Показатель отражает финансовую эффективность по каждому объекту, направлению и компании в целом.

- Операционная — сколько зарабатывает бизнес от основной деятельности до вычета налогов, процентов по кредитам и амортизации. Метрика показывает, насколько эффективно работает бизнес.

- Чистая — деньги которым можно распоряжаться свободно: вывести как дивиденды, отложить на «черный день» или реинвестировать в компанию.

При анализе отчетов изучите рентабельность бизнеса на каждом уровне и сравните, как меняется показатель от месяца к месяцу и в ежегодно. На основе выводов можно принимать управленческие решения: возможно, пересмотреть определенные статьи расходов, повысить цены на конкретные виды работ или отказаться от нерентабельных направлений.

Шаг 7. Составьте регламент работы с отчетом

Чтобы отчетность была достоверной и формировалась вовремя, создайте регламент — это правила составления ОПиУ. В документе укажите:

- Ответственного за ведение отчета о прибылях и убытках — это сотрудник, который будет собирать информацию из всех источников и готовить отчет. Это может быть специалист из вашей компании или аутсорсер: он будет запрашивать данные у руководителей отделов и делать так, чтобы к нужной дате отчет был у собственника.

- Дату предоставления данных для отчета — это момент, когда все операционные отчеты собраны и готовы к сведению. Без конкретной даты информация может прийти с опозданием, данные станут неактуальными, и на их основе невозможно будет принимать взвешенные решения.

Продумайте, как будут взаимодействовать разные отделы компании. Например, если доходы и расходы бухгалтерия ведет в 1-ске, определите крайний срок передачи данных ответственному, чтобы управленческий ОПиУ был готов вовремя.

Чтобы финансовая картина была полной, помимо отчета о прибылях и убытках необходимые еще два отчета и инструмент планирования:

→ Отчет о движении денежных средств (ДДС) — покажет источники поступлений и трат бизнеса, количество денег на счетах и самые значительные статьи расходов.

→ Баланс — покажет активы и обязательства компании, даст понимание финансовой устойчивости бизнеса.

→ Платежный календарь — помогает планировать текущие выплаты и поступления и убедиться, что компании не грозит кассовый разрыв.

👉 Эти и другие инструменты для управления деньгами бизнеса есть в Adesk. Сервис берет на себя финансовую рутину и позволяет тратить на учет всего 15 минут в день: интегрируется с банками и подтягивает операции, распределяет их по статьям и создает наглядные отчеты для собственника.