Зачем агентству вести ОДДС

ДДС считается кассовым методом, то есть по факту поступления денег. Например, агентство сдало клиенту сайт 29 июня, он его принял и подписал закрывающий акт.

По договору клиент должен оплатить работу 100 000 ₽ в течение двух недель, то есть выплату агентство получит примерно 13 июля. В отчете о движении денег оплата появится не в июне, когда работа была фактически сдана, а в июле, когда 100 000 ₽ поступят на счет.

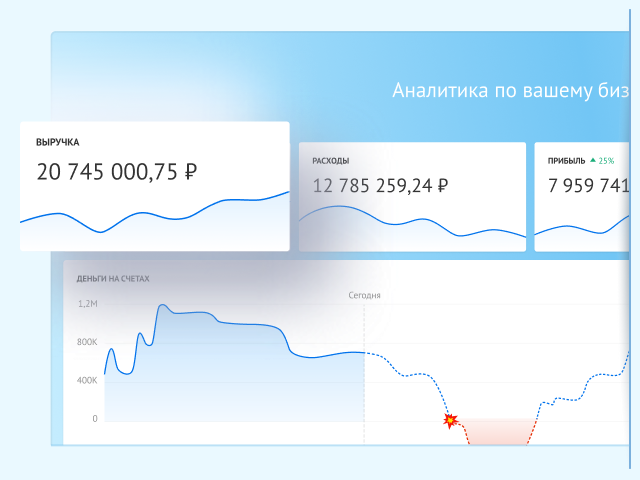

Отчет помогает владельцу агентства анализировать денежные потоки и управлять ими. Например, если ДДС показывает, что затраты бизнеса резко выросли, можно «провалиться» внутрь, разобраться в причинах и принять меры.

Если предприниматель хочет понять, кто обеспечивает агентству приток денег и кому оно платит больше всего, можно проанализировать поступления и траты в разрезе контрагентов и направлений.

ОДДС служит основой для планирования. На его основе строится платежный календарь. Это финансовый инструмент, который показывает, хватает ли будущих поступлений на покрытие обязательных расходов и избегать кассовых разрывов.

Структура отчета о движении денег

Чтобы отчет было удобно анализировать, поступления и выбытия группируют по трем видам деятельности: операционной, финансовой и инвестиционной.

Операционная деятельность. Это всё, что связано с основной работой агентства. Сюда входят поступления от клиентов и выплаты контрагентам, аренда офиса, налоги, банковское обслуживание.

Положительный операционный поток говорит о том, что бизнес способен зарабатывать, а отрицательный — тратит больше, чем получает. Например, за апрель агентство получило 1 350 000 ₽ от клиентов, а выплатило 650 000 ₽, операционный поток — +700 000 ₽.

Финансовая деятельность. К ней относят получение кредитов и займов, погашение процентов и тела долга, а также выплату дивидендов собственникам.

По этим данным можно оценить, насколько компания зависит от заемных денег. Если операционный поток в минусе, а финансовый в плюсе — значит бизнес живет за счет кредиторов, и если так будет продолжаться дальше, есть риск загнать компанию в убытки.

Инвестиционная деятельность. Это долгосрочные вложения, не связанные с ежедневной работой. Для агентства это могут быть инвестиции в ценные бумаги или дивиденды от доли в другом бизнесе.

Как составить ОДДС: пошаговая инструкция

Составить отчет о движении денег можно двумя способами: в Excel или Google Sheets или в специализированном сервисе. Таблицы подойдут небольшому агентству, которое ведет несколько проектов, и число финансовых операций не превышает 10 в неделю.

💡 Если не хотите возиться с таблицами и сразу автоматизировать работу с отчетом — рассмотрите сервис. Он берет на себя всю рутину: автоматически подтягивает выписки из банков и формирует отчет о движении денег за несколько минут.

📊 Разберем, как построить ОДДС на примере бесплатного шаблона от экспертов Adesk в Google Sheets.

→ Скачивайте его по ссылке и заполняйте, пока читаете статью, чтобы в финале получить готовый отчет

Шаг 1. Заполните лист «Справочники»

Это базовая информация, на основе которой будет строиться отчет.

Укажите кошельки. Это места хранения денег — расчетные счета, корпоративные карты, наличные деньги и так далее. Важно добавить их все, чтобы финансовая картина была достоверной и полной. Если собственник или генеральный директор периодически оплачивает нужды бизнеса со своей карты — ее тоже нужно указать.

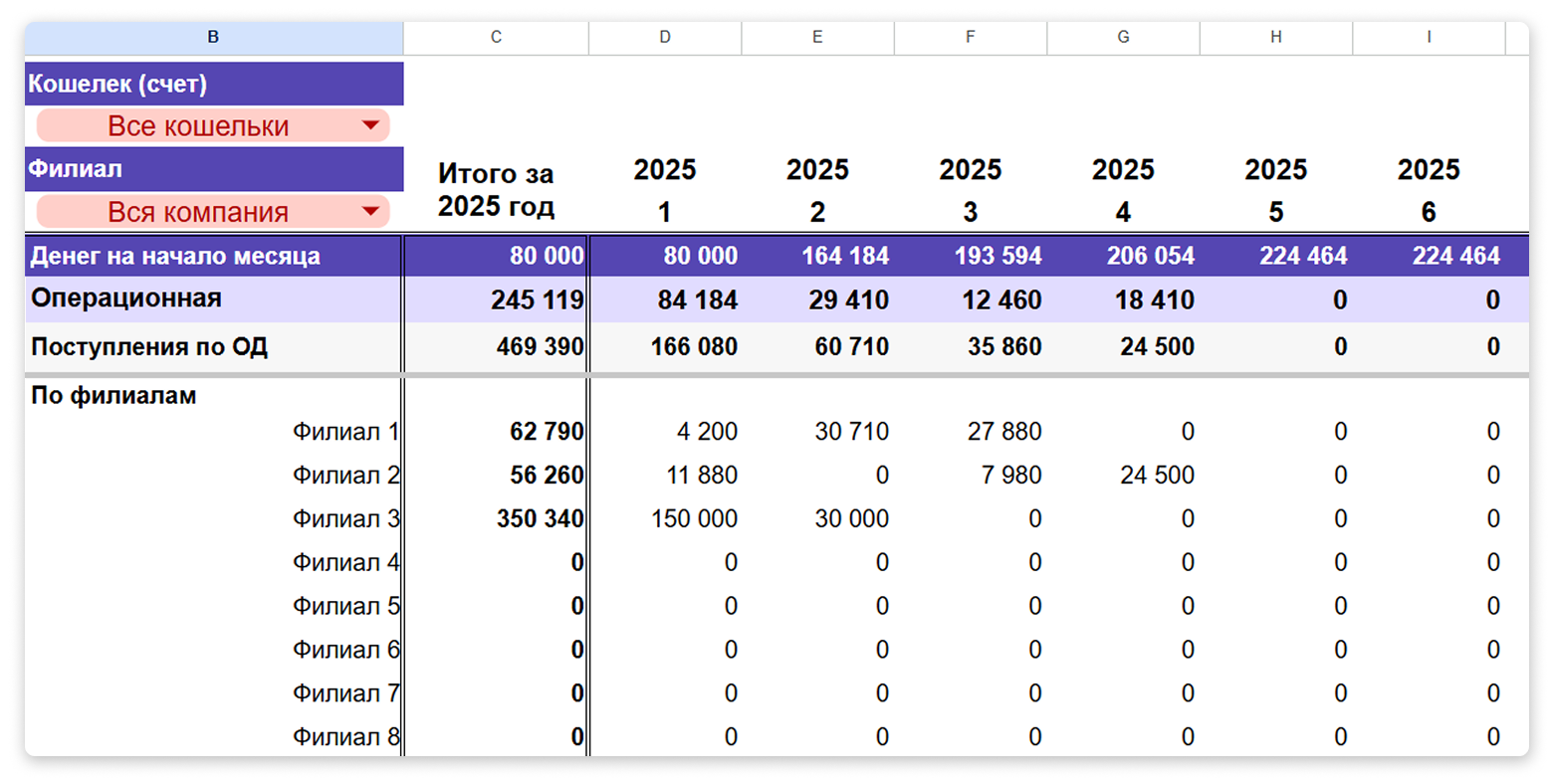

Добавьте филиалы, направления и проекты. Это поможет анализировать денежные потоки. Например, если агентство снимает короткие ролики под ключ и настраивает контекстную рекламу, будет видно, сколько приносит и тратит каждое направление.

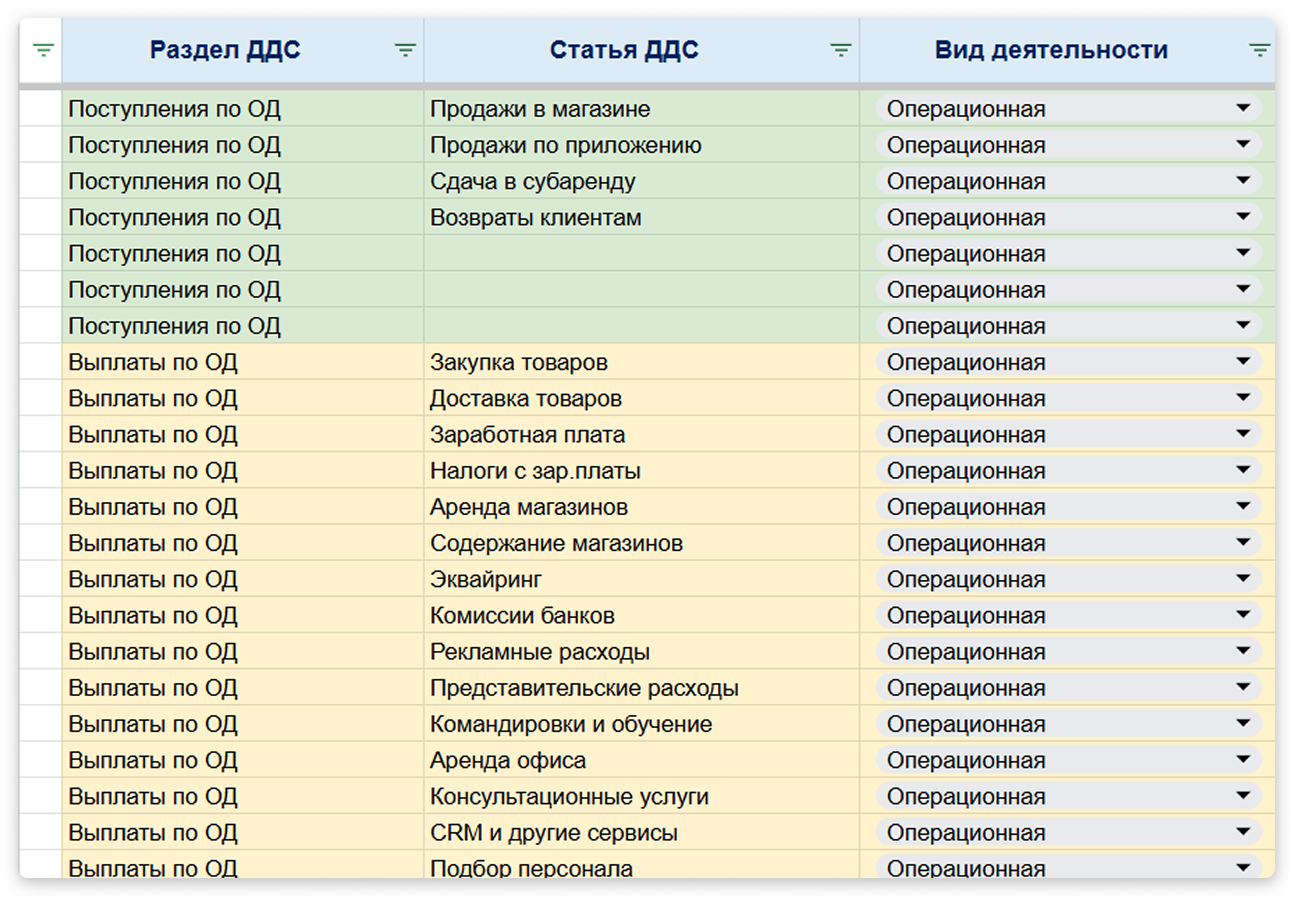

Вид деятельности для ДДС. Этот список уже настроен — менять его не нужно. При вводе операции выберите вид деятельности, к которому она относится: операционная, инвестиционная или финансовая. Для удобства мы добавили два дополнительных раздела:

- Расчеты с собственниками — сюда входят дивиденды собственникам.

- Переводы между своими счетами — например, со счета на на карту. Это технические операции, и они не влияют на итоговый отчет. Строка переводов всегда должна быть равна нулю.

Шаг 2. Создайте справочник статей

Справочник статей — это список доходов и расходов, объединенных в категории по схожести. Он нужен, чтобы понимать, на чем бизнес зарабатывает и куда уходят деньги. Для диджитал-агентства статьями доходов могут быть авансы и постоплаты от клиентов, а статьями расходов — реклама, налоги и услуги фрилансеров.

Авансы и постоплаты от клиентов учитывайте отдельно. В проектном бизнесе поступления и выплаты не всегда совпадают по времени. Например, ивент-агентство оплачивает площадку, кейтеринг и других подрядчиков за месяц до мероприятия, а деньги от клиента приходят после того, как праздник прошел. Поэтому предоплаты и окончательный расчет нужно считать отдельно: так сразу видно, какая сумма является выручкой, а что — обязательство, которое предстоит выполнить.

Объединяйте схожие по смыслу операции в категории. Покупку бумаги и картриджей для принтера объедините в статью «Содержание офиса». Тогда отчет будет удобно читать и анализировать. Если создавать статьи под каждую мелкую операцию, в итоговом ДДС окажутся десятки строк, и работать с таким отчетом будет сложно.

Помните, что рекламный бюджет клиента ≠ выручка. Это актуально для маркетинговых агентств, которые создают контент и занимаются продвижением. Бюджет на рекламу — это транзитные деньги, которые проходят через счет агентства и идут на оплату рекламного кабинета. Чтобы не перепутать одно с другим, учитывайте маркетинговый бюджет отдельно.

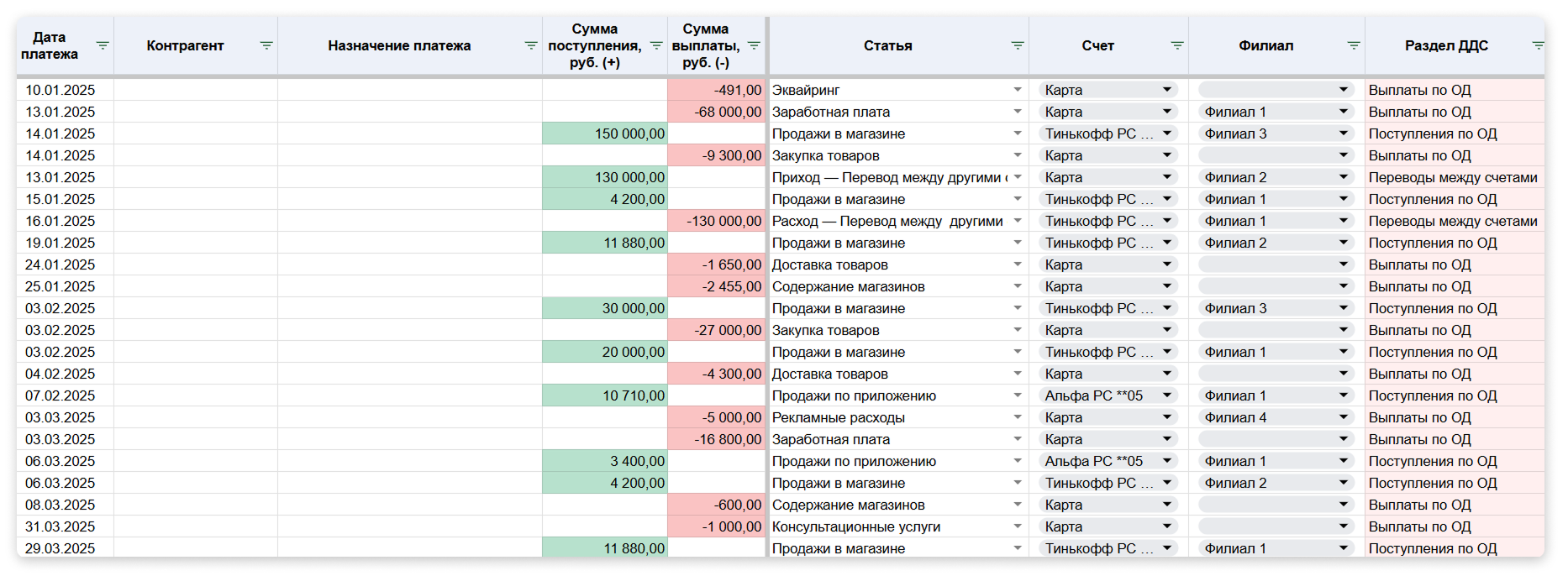

Шаг 3. Заполните раздел «Операции»

Обязательно заполните четыре поля:

- дата;

- сумма поступлений или выплат — от кого пришли или кому ушли деньги;

- расчетный счет;

- статья — например, «Реклама и продвижение», «Продажи».

💡Вносите операции ежедневно, чтобы информация в отчете будет актуальной и достоверной. Если нет времени заполнять таблицы — можно делегировать задачу помощнику или использовать сервис финансового учета для бизнеса. Программа сама забирает банковские выписки, составляет управленческие отчеты для собственника и строит графики и диаграммы.

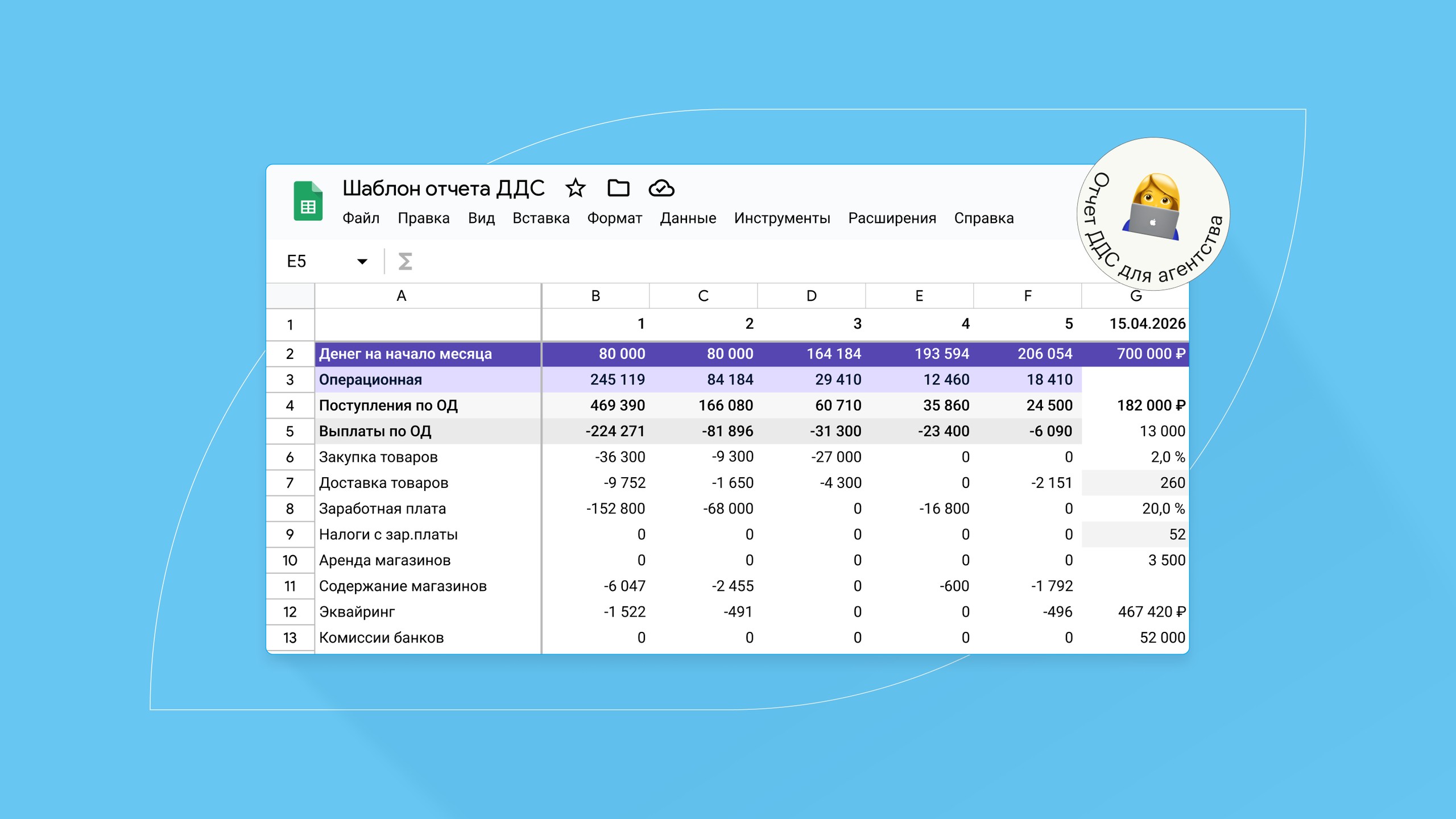

Шаг 4. Изучите отчет

Чтобы ОДДС был точным, внесите на листе с отчетом начальные остатки — это сумма, от которой будут вестись все расчеты. Например, если начинаете вести ДДС с 20 июля — укажите остаток на счетах именно на эту дату.

Дальше отчет сформируется автоматически на основе листа операций. Из общей суммы всех поступлений за период вычитаются выбытия — деньги, которые ушли на покрытие расходов.

Например, за апрель агентству пришло 500 000 ₽ от клиентов, а ушло 380 000 ₽ на зарплаты, аренду и подрядчиков. Кэш-флоу за месяц: 500 000 − 380 000 = 120 000 ₽.

ДДС можно фильтровать по кошелькам и по направлениям или проектам — посмотреть денежный поток только по SMM-направлению или по контрагенту.

Какие выводы можно сделать на основе отчета ДДС. Например, если заметили просадку по операционной деятельности — это сигнал разобраться в ситуации. Возможно, клиенты задерживают оплату, может, выросли затраты на фонд оплаты труда или банковское обслуживание, а новых проектов в этом месяце не прибавилось. С такими проблемами нужно разбираться: напомнить клиентам о себе, искать более дешевых подрядчиков и договориться с банком о смене тарифа.

Что дальше: ДДС как основа для планирования

ДДС отражает факт: откуда деньги поступили и на что их потратили. Чтобы принимать управленческие решения, бизнесу важно знать, что будет в будущем — на какую сумму, когда и от кого поступят деньги, и достаточно ли их для покрытия затрат.

Для этого существует платежный календарь. Это план поступлений и выплат по конкретным дням. Допустим, в июле агентство ожидает приток денег в размере 750 000 ₽, а обязательные выплаты — зарплаты, аренда и так далее — составляют 800 000 ₽. После составления календаря будет видно, в какой день будет кассовый разрыв.

Благодаря этому у собственника будет время принять меры — договориться об отсрочке платежа, попросить клиента оплатить работу быстрее или привлечь финансирование.

Как составить ДДС в агентстве: коротко

- Отчет о движении денежных средств показывает, сколько денег есть у компании сейчас, откуда они поступают и на что тратятся.

- ДДС помогает владельцу бизнеса знать, хватает ли денег на текущие расходы. Также отчет позволяет проанализировать, куда уходит больше всего денег и насколько эти траты обоснованы.

- Все операции в отчете делятся на три вида деятельности. Операционная показывает, способен ли бизнес в целом зарабатывать. Финансовая — насколько он зависит от кредитов и займов. Инвестиционная отражает разовые долгосрочные вложения.

- ДДС фиксирует факт — что уже произошло с деньгами. Чтобы планировать наперед, на основе ДДС строят платежный календарь: он показывает, когда и сколько денег придет или потребуется выплатить, и позволяет увидеть будущий разрыв заранее, а не постфактум.

- Составить ДДС можно в таблицах или в сервисе. Когда операций и проектов немного, вести учет поступлений и выплат можно в Excel. Но если бизнес масштабируется, появляются десятки новых проектов, ручное учет становится узким местом. Приходится тратить несколько часов в неделю на то, чтобы подбить итоги. А если в отчете закралась ошибка — разбираться в причинах самостоятельно.

💡 Если не хотите возиться с таблицами — рассмотрите сервис по ведению финансового учета. Например, Adesk берет рутину на себя: подключается к банкам, забирает операции и распределяет по статьям и проектам.

Часто задаваемые вопросы

Чем ДДС отличается от выписки по банковскому счету? Выписка показывает все движения денег в том виде, как их фиксирует банк: «зачисление», «списание». ДДС — это та же информация, но структурированная по статьям доходов и расходов и разделенная по видам деятельности.

Чем управленческий отчет о движении денег отличается от бухгалтерского? Бухгалтерский ДДС нужен ФНС и ведется по форме, утвержденной Минфином. Управленческий ДДС собирают для собственника — он показывает денежные потоки в режиме реального времени и позволяет принимать оперативные решения. Строгих правил ведения нет — главное, чтобы собственнику было удобно читать отчет.

Что делать, если ДДС не сходится с банковским остатком? Искать потерянную операцию. Самые частые причины: не зафиксирован перевод между своими счетами, пропущена оплата наличными или с личной карты, одна операция занесена дважды.