Что изменилось в экономике онлайн-бизнеса

Рынок растет в объемах, но сжимается в марже. По данным АКИТ, доля онлайн-торговли прибавляет 30%+ год к году, но 70–75% МСП фиксируют падение чистой прибыли. Оборот растет, а денег на счете становится меньше.

Всё чаще предприниматели сталкиваются с такой ситуацией: смотрят на выручку и не понимают, куда уходят деньги. Раньше можно было объяснить это сезонностью или одной конкретной проблемой, а теперь причин несколько, и они работают одновременно.

Во-первых, дорожает привлечение клиента. САС, Customer Acquisition Cost с англ. стоимость привлечения клиента, растет, а старые каналы больше не дают прежнего результата.

Во-вторых, экономическая нестабильность стала новой нормой. Сбои у поставщиков, скачки курса, внезапные изменения тарифов, блокировки сервисов — все это уже не форс-мажор, а постоянный рабочий фон.

В-третьих, регуляторика. НДС на УСН вырос до 22%, требования 152-ФЗ по локализации данных стали строже, маркировка распространяется на новые категории товаров. В краткосрочной перспективе это дополнительная нагрузка: доработки в учетных системах, обучение персонала, аудит. Но стратегически — это движение в сторону более прозрачного и консолидированного рынка. Кто адаптируется раньше, получает преимущество перед теми, кто будет перестраиваться в последний момент.

В-четвертых, изменился сам покупатель. Средний чек снижается, частота покупок растет. Рассрочка и BNPL стали не опцией, а обязательным условием высокой конверсии, особенно в нишах со средним чеком от 5–10 тысяч рублей. Если нет рассрочки, то нет и продажи.

Финмодель на старте: считайте диапазон рисков, а не прогнозируйте

Финмодель нужна любому бизнесу. Даже если вы только планируете старт или работаете с одним продуктом, базовый расчет окупаемости все равно должен быть. Называйте это юнит-экономикой, экономикой продукта — суть одна: вы должны понимать, при каких условиях бизнес зарабатывает, а при каких нет.

Считать один раз недостаточно. Рынок меняется быстро: стоимость трафика, поведение покупателей, конкурентная среда. Финмодель, которую не пересматривали больше квартала, скорее всего уже не отражает реальность. Считать ее — задача финдиректора или продуктового владельца, но следить за тем, что финмодель актуальна, — ответственность руководителя.

Часто встречается такая ситуация: бизнес считал модель на старте, все сходилось. А через полгода работает в минус. Не потому что что-то пошло не так. Просто рынок изменился, а модель нет.

Читайте также: Как понять, что компании нужен финансовый директор

Платежи: где искать дополнительную выручку

Платежная инфраструктура — один из самых недооцененных источников роста выручки. Большинство бизнесов смотрит на декларируемую ставку эквайринга и считает, что разобрались с темой. Но реальная картина другая: в ежемесячных актах финальная ставка всегда выше из-за дополнительных комиссий, которые накладываются сверху.

Логика простая: если на сайт заходят те же 100 человек, что и раньше, но платить начинают не 10, а 12 — это уже рост выручки без увеличения бюджета на трафик. Именно так работает расширение платежных методов.

Какие методы дают дополнительную выручку:

- СБП — низкая комиссия, широкое проникновение, хорошо работает как дополнительный метод наряду с картами.

- BNPL и рассрочка — критично для чека от 5 000 ₽. Покупатель, у которого нет полной суммы прямо сейчас, все равно совершает покупку, а без рассрочки этот заказ просто не случается.

- Токенизированные методы: SberPay, T-Pay, YandexPay — ускоряют оплату на платежных страницах, снижают количество брошенных корзин.

- Иностранные карты — открывают доступ к дополнительной аудитории, которая иначе не может заплатить.

Платежный каскад — стандарт для бизнеса с оборотом от 1 млн ₽ в месяц. Это значит, что за одним платежным шлюзом стоит несколько банков-эквайеров с автоматическим переключением. Если один эквайер недоступен, транзакция уходит на резервный, и потери от сбоев снижаются до минимума.

Пять вопросов провайдеру до подписания договора:

→ Какие платежные методы, помимо банковских карт, доступны в рамках одного договора?

→ Какие функциональные возможности предоставляет платежная система для моего типа бизнеса? Доступны ли выставление счетов, интеграции с мессенджерами, холдирование средств и другие дополнительные инструменты?

→ Как организован процесс фискализации? Какие варианты доступны и какова их стоимость?

→ С какой периодичностью можно выводить денежные средства? Предусмотрена ли автоматизация?

→ Есть ли возможность приема платежей с зарубежных банковских карт?

Отдельно про 54-ФЗ и 152-ФЗ. Фискализация и работа с персональными данными должны быть автоматизированы — ручной режим в 2026 году существенно повышает риски при проверке.

Каналы привлечения: почему нельзя строить бизнес на одной платформе

Каналы привлечения — одна из самых нестабильных частей онлайн-бизнеса. Платформы блокируются, алгоритмы меняются, стоимость трафика растет. Иногда все это происходит одновременно и без предупреждения. Бизнес, который зависит от одного канала, всегда зависит от чужих решений.

За последние несколько лет российский рынок потерял или существенно ограничил несколько крупных платформ, на которых строились продажи. Те, кто работал с несколькими каналами одновременно и параллельно развивал собственную базу клиентов, прошли эти изменения значительно легче.

Главный принцип: не концентрировать больше половины выручки в одном канале и регулярно держать руку на пульсе — как на уровне специалистов, так и на уровне руководства. Каналы нужно не просто использовать, а постоянно отслеживать их эффективность и устойчивость.

Наиболее устойчивый актив, который не зависит ни от одной платформы, — собственная база клиентов. Email, CRM, прямые контакты. Это то, что остается с вами при любых изменениях на рынке.

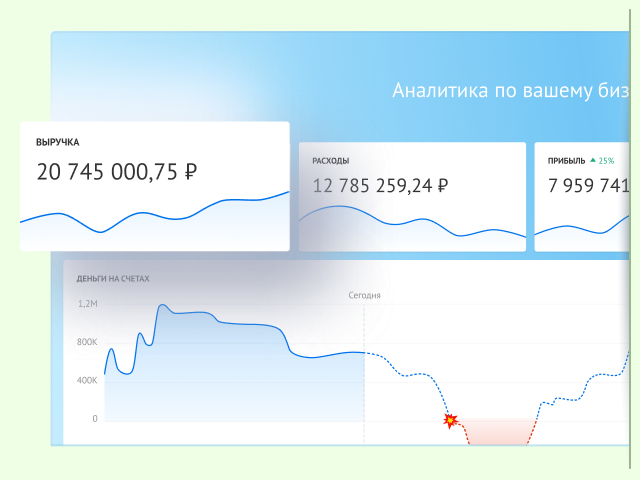

Кассовые разрывы: почему прибыль в отчете не равна деньгам на счете

Кассовый разрыв — одна из ключевых причин, по которой прибыльный на бумаге бизнес вдруг сталкивается с финансовыми трудностями. Отчет о прибылях хороший, а денег на зарплату нет.

Откуда берется разрыв? B2B-дебиторка: отсрочка платежа норма для бизнес-клиентов, чем больше таких заказов, тем шире разрыв между отгрузкой и оплатой. Сезонность: закупить товар нужно сейчас, продажи придут позже, и при высокой ключевой ставке закрывать этот разрыв кредитом дорого.

Типичная картина: бизнес прибыльный по отчету, но в какой-то момент просто нечем платить поставщикам. Не потому что денег нет в принципе — они есть, просто не здесь и не сейчас.

Как управлять денежным потоком. Главный инструмент — платежный календарь с конкретными датами всех входящих и исходящих платежей на 60–90 дней вперед. Он позволяет видеть разрывы заранее: многие из них можно предотвратить за 3–4 недели, если вовремя заметить.

Следить за балансом между деньгами на счете и ближайшими обязательствами стоит еженедельно. Если обязательства начинают превышать доступные средства, это сигнал либо ускорить поступления, либо договориться об отсрочке расходов.

Читайте также: Как избежать кассовых разрывов с помощью платежного календаря

Масштабирование: как понять, что бизнес готов к росту

Многие масштабируются не тогда, когда готовы, а тогда, когда им это нравится. Итог — рост выручки при падении прибыли.

Это встречается регулярно: выручка растет, команда расширяется, склад забит, а прибыль почему-то падает. Оказывается, модель работала при одном объеме, но не выдержала другого.

Готовность к росту — это не про конкретные цифры и универсальные коэффициенты. Это про то, выдерживает ли текущая модель увеличение нагрузки: больше заказов, больше транзакций, больше клиентов. Если при росте начинают сыпаться процессы — значит, масштабироваться рано.

Один из частых узких мест при росте — платежная инфраструктура. Когда транзакций становится больше, отдельный банк-эквайер или платежный сервис может просто не справляться с нагрузкой. Решение — использовать платежный сервис, у которого под капотом несколько банков-эквайеров. Это дает устойчивость без лишних договоров и операционной нагрузки.

Признак готовности к росту: когда текущая модель работает стабильно и выдерживает стресс — можно думать о масштабировании. Если нет, сначала стабилизировать то, что есть.

Читайте также: Как понять, что бизнес готов к масштабированию

Итоги: что реально помогает в 2026 году

Рынок меняется быстрее, чем большинство успевает перестроиться и выживают те, кто выстроил бизнес достаточно гибко, чтобы адаптироваться.

Несколько принципов, которые проходят красной нитью через всё, о чем мы говорили:

Считайте финмодель и пересматривайте ее. Не один раз на старте, а регулярно. Рынок, который вы считали три месяца назад, уже другой.

Смотрите на платежную инфраструктуру как на источник выручки, а не только статью расходов. Дополнительные методы оплаты, устойчивый каскад эквайеров, BNPL — все это конвертирует тот же трафик в больше денег.

Не зависьте от одного канала привлечения. Каналы блокируются, дорожают, деградируют, иногда за одну ночь. Собственная база клиентов — один из немногих активов, который остается с вами при любых изменениях.

Следите за деньгами на счете, а не только за прибылью в отчете. Кассовый разрыв не спрашивает, хорошая ли у вас маржа.

Масштабируйтесь только тогда, когда текущая модель выдерживает стресс. Рост без устойчивой основы — это быстрый путь к финансовым трудностям.