Что такое финансовая устойчивость и зачем ее считать

Расчет и анализ финансовой устойчивости позволяет определить:

- насколько компания зависит от заемных источников

- способность компании противостоять кредитному риску;

- какие перспективы ожидают компанию.

Для расчета и анализа приготовьте свой балансовый отчет — из него мы будем брать данные.

Абсолютные показатели финансовой устойчивости

Анализ абсолютных показателей покажет, в каком состоянии находятся финансовые запасы вашей компании и из каких источников они сформированы.

Тут нас интересует два показателя:

- чистые активы

- собственные оборотные средства

Чистые активы – это активы, очищенные от обязательств. Величина показывает, какая часть имущества компании приобретена за счет собственных источников. Чем выше значение, тем лучше.

Формула:

Чистые активы = Активы – Обязательства

Собственные оборотные средства – это оборотные активы за вычетом обязательств. Показатель отражает, какая часть оборота финансируется за счет собственных источников организации. Чем больше величина, тем меньше компания зависит от внешних заимствований, значит, выше ее финансовая устойчивость.

Формулы тут две:

Собственные оборотные средства = Оборотные активы – Обязательства

Собственные оборотные средства = Собственный капитал — Внеоборотные активы

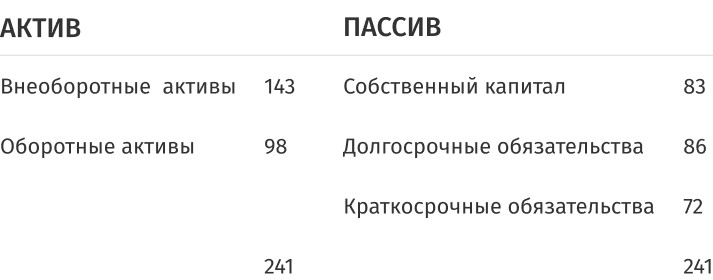

Чтобы было понятнее, рассчитываем абсолютные показатели на примере. Допустим, у компании вот такой Баланс:

Посчитаем чистые активы:

Чистые активы = 241 − (86+72) = 83

Видим, что чистые активы имеют положительное значение — это значит, что имеющиеся активы компании куплены за счет собственных средств. Отрицательное значение в этом расчете говорит об использовании компанией внешних источников финансирования, например, кредитов.

Посчитаем собственный оборотный капитал:

Собственный оборотный капитал = 98 − (86+73) = −60

В нашем примере можно уверенно сказать, что у компании низкая финансовая устойчивость. Если завтра ситуация выйдет из-под контроля и все кредиторы потребуют свои деньги, бизнес уйдет в большой минус.

Абсолютные показатели наглядно показывают, что происходит с активами компании и за счет чего они были сформированы. Но у них есть недостаток — отсутствие нормативов. Бывает, у одной компании собственный оборотный капитал 10 руб., а у другой – 10 млн руб. Разница в сумме весьма ощутима, но формально обе организации являются финансово устойчивыми по данному параметру.

Относительные показатели финансовой устойчивости

Относительные показатели дают более объективную картину, чем абсолютные, потому что у них есть нормативные значения — можно произвести расчеты для своего бизнеса и сравнить с нормами.

Коэффициент маневренности

Коэффициент показывает долю собственного капитала, который вложен в оборотные активы.

К = Собственные оборотные средства ÷ Собственный капитал

Норматив: > 0,2

Коэффициент обеспеченности запасов собственными источниками

Коэффициент показывает, какая часть запасов сформирована только за счет собственных источников.

К = Собственные оборотные средства ÷ Запасы

Норматив: > 0,6

Коэффициент обеспеченности оборотных активов собственными источниками

Коэффициент показывает, сколько собственного капитала было вложено в оборотные активы.

К = Собственные оборотные средства ÷ Оборотные активы

Норматив: ≥ 0,1

Коэффициент концентрации заемного капитала

Коэффициент показывает долю заемных источников в общей величине пассивов.

К = Заемный капитал ÷ Пассивы

Норматив: ≤ 0,5

Коэффициент финансовой устойчивости

Коэффициент показывает, какая часть пассива приходится на стабильные источники — собственный капитал и обязательства со сроком более одного календарного года.

К = (Собственный капитал ÷ Обязательства) ÷ Пассивы

Норматив: > 0,6

Кроме сравнения с нормативами, это значения имеет смысл сравнивать в динамике. Это позволит лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Пример расчетов относительных показателей

Продолжаем расчет для той же компании, для которой мы рассчитывали абсолютные показатели. Чтобы было удобнее, продублируем таблицу с активами и пассивами:

Теперь остается только подставить в формулы цифры из баланса или предыдущих расчетов и получим вот такой результат:

Что мы видим:

- Первые три коэффициента не входят в нормативные значения, более того они получились отрицательными, с точки зрения соотношения между элементами актива и пассива у организации дела плохи.

- В обороте совсем нет собственных средств, зато очень много заемных, компания существенно зависит от заемных средств.

- Коэффициент концентрации заемного капитала не входит в нормы, значит, структура капитала требуем оптимизации, заемные средства составляют около 65 % от пассива.

Но делать окончательные выводы рано — нужно посчитать еще пару интересных показателей.

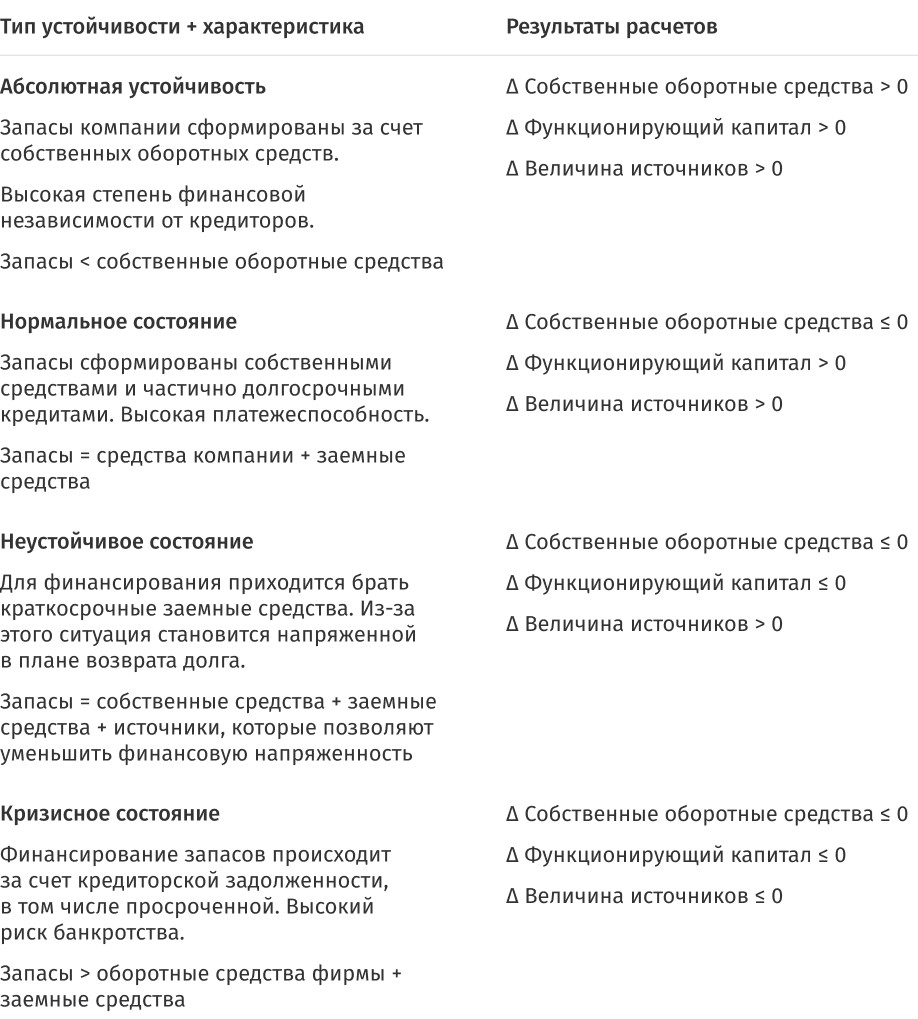

Типы финансовой устойчивости

Кроме абсолютных и относительных показателей сделать выводы о стабильности компании помогут типы устойчивости. У компании может быть четыре типа состояний: абсолютная устойчивость, нормальное состояние, неустойчивое и кризисное. Что каждый из типов значит — расскажем чуть ниже, а пока разберемся с расчетами — что и как считать, чтобы определить тип устойчивости.

Чтобы рассчитать тип финансовой устойчивости, действуйте в три этапа:

- Посчитайте три источника финансирования запасов.

- Сравните каждый из них с величиной финансового запаса.

- Посмотрите полученные значения — положительные они или отрицательные.

Шаг 1. Считаем источники финансирования запасов

Собственные оборотные средства = Оборотные активы − Краткосрочные обязательства.

Функционирующий капитал = Собственные оборотные средства + Долгосрочные обязательства

Общая величина источников = Функционирующий капитал + Краткосрочные обязательства

Шаг 2. Сравниваем источники финансирования и запасы

Теперь считаем дельту Δ — разницу между разными источниками финансирования и финансовыми запасами компании:

- Δ Собственных оборотных средств = Собственные оборотные средства − Запасы

- Δ Функционирующего капитала = Функционирующий капитал − Запасы

- Δ Величины источников = Величина источников − запасы

Шаг 3. Определяем тип финансовой устойчивости

Теперь осталось сравнить результаты, которые получились в прошлом пункте и оценить их относительно 0 — это и поможет определить, какой у вашей компании тип финансовой устойчивости.

Возвращаемся к нашему примеру. Первый источник формирования запасов — Собственные оборотные средства, мы посчитали выше и увидели отрицательное значение. Давайте посчитаем остальные показатели, чтобы понять — какой тип устойчивости в компании.

Финансовое состояние данной компании неустойчивое: для финансирования запасов прибегают к краткосрочным кредитам или высокой кредиторской задолженностью перед поставщиками. Такие показатели могут свидетельствовать о наличии кассовых разрывов в компании или высокой кредитной нагрузкой, поскольку большая часть заемных средств - это долгосрочные обязательства.

Что делать, чтобы повысить финансовую устойчивость

Финансовая устойчивость — это про здоровье бизнеса. Если показатели финансовой устойчивости в норме — «пациент» здоров, у него есть ресурсы для эффективной деятельности. Если показатели не входят в пределы нормы или снижаются в динамике – требуется «обследование и лечение».

Почему снижается финансовая устойчивость? Из-за убытков и из-за роста активов, на которые требуются большие источники финансирования.

Чтобы финансовая устойчивость росла важно:

- Увеличивать абсолютную величину собственного капитала — деятельность компании должна быть прибыльной.

- Эффективно управлять оборотным капиталом — контролировать величину запасов, размер кредиторской и дебиторской задолженностей.

- Сохранять допустимую величину собственного капитала — размер собственного капитала должен расти и желательно, превышать размер заемного.

- Создать систему распределения чистой прибыли — распределить чистую прибыль по фондам.