Зачем собственнику бизнеса пользоваться депозитами

Ставка по вкладу привязана к ключевой ставке ЦБ РФ: когда она высокая, размещать деньги на депозитах выгодно. При ее снижении ставки по депозитам падают, а с ними — и процентный доход.

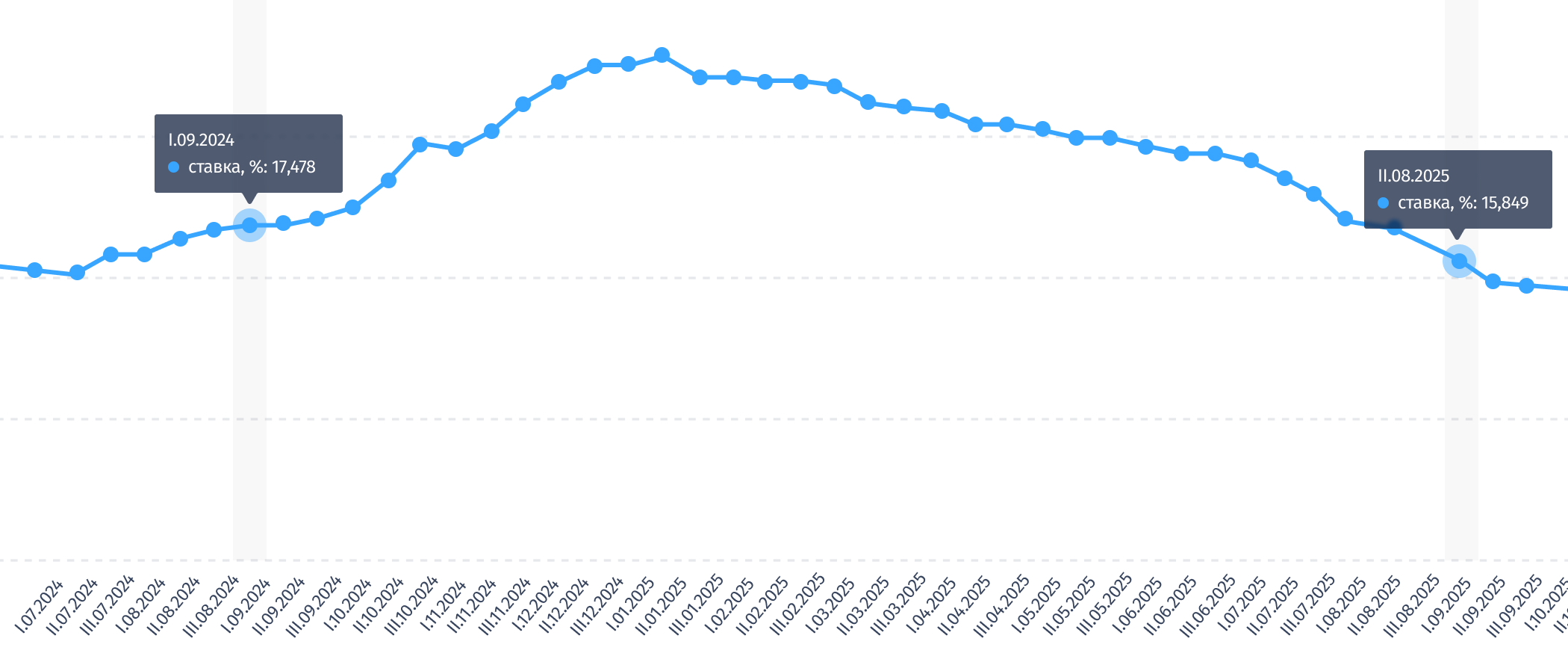

На диаграмме ниже показано, как менялась максимальная ставка по рублевым вкладам в 10 крупнейших российских банках с 11–20 августа 2024 года по 11–20 августа 2025 года.

Хотя вслед за снижением ключевой ставки банки уменьшили проценты по вкладам физлица продолжают ими пользоваться, так как этот инструмент по-прежнему считается надежным и стабильным в плане доходности. То же касается и депозитов для бизнеса: по данным банка ДОМ.РФ, в первом квартале 2025 года количество открытых депозитов от юридических лиц увеличилось на 60% по сравнению с 2024 годом.

Размещение денег на банковском депозите дает бизнесу:

- Стабильный доход. Хотя прибыль от процентов по депозиту незначительно обгоняет инфляцию, вкладчики получают гарантированный доход, в отличие от более рискованных инструментов фондового рынка, например, акций.

- Гибкие условия. Многие банки предлагают вклады для бизнеса с минимальной суммой пополнения от 50 000 ₽, а срок размещения может быть любой — от 24 часов до нескольких лет.

- Безопасность финансов. Все вклады застрахованы АСВ — Агентством по страхованию вкладов. Если кредитная организация вдруг обанкротится или у нее отзовут лицензию, агентство возместит вкладчикам до 1,4 млн ₽. Перед открытием депозита нужно убедиться, что банк входит в систему страхования вкладов — сделать это можно на сайте АСВ.

Виды депозитов для бизнеса и правила использования

Депозит можно открыть на конкретный период, например, на 3 месяца, год, пять лет — такой депозит называется срочным. Чем больше время размещения вклада, тем выше будет ставка и потенциальная прибыль. Учитывайте, что проценты обычно начисляются в конце срока, указанного в договоре, — если решите вывести деньги раньше, банк пересчитает накопленные проценты по ставке 0,01–0,1 %, то есть доход практически обнулится.

У срочных вкладов есть преимущество — ставка по ним фиксированная и действует до конца договора. Например, вы открыли депозит на сумму 1 млн ₽ на 3 года под 14% годовых. Даже если ЦБ через полгода понизит ключевую ставку, и банк уменьшит проценты по вкладам, вы будете получать 140 000 ₽ процентного дохода ежегодно.

Также существует бессрочный вклад — деньги можно вывести в любой момент, но ставки по нему будут ниже, чем по срочному депозиту. При этом банк в одностороннем порядке может изменить процентную ставку, например, с 0,5% до 0,1%.

По условиям использования депозиты бывают пополняемые, с возможностью частичного снятия денег, непополняемые. Какой выбрать зависит от того, как вы планируете пользоваться вкладом.

Пополняемый депозит. Можно докладывать на счет дополнительные деньги, и проценты будут начисляться на общую сумму, включая пополнения. Сроки и лимиты зависят от конкретного банка. Если планируете регулярно переводить на счет крупные суммы денег, можно рассмотреть этот вариант.

Непополняемый депозит. Пока действует договор, нельзя добавлять деньги на счет. Это ограничивает свободу действий с финансами, но ставка по таким депозитам может быть выше.

Депозит с частичным досрочным снятием. Такой вклад удобен, если часть денег может понадобиться на внезапные расходы, но при этом не хочется терять накопленные проценты. Если вы открыли такой вклад на сумму 1 млн ₽ и для покупки нового станка выводите со счета 150 000 ₽, на оставшиеся 850 000 ₽ продолжат начисляться проценты.

У вкладов с частичным снятием могут быть дополнительные условия, например, минимальный остаток, который всегда должен оставаться на счете. Если вывести больше этой суммы, депозит автоматически закроется, деньги вернутся вкладчику, а полученные проценты обнулятся.

Депозит без снятия. На вкладе размещают фиксированную сумму, и cнять деньги раньше можно только при досрочном закрытии вклада или по завершении его срока.

А еще есть овернайт — это краткосрочный депозит: на него можно внести деньги утром, а уже вечером забрать с процентами. Ставка по нему обычно невысокая — 5-8% годовых, а срок от размещения — от 24 часов до нескольких месяцев.

Как выбрать подходящий депозит

Решите, как вы планируете пользоваться депозитом. Например, если денежный поток нестабилен, и нужно периодически «вынимать» деньги на непредвиденные расходы бизнеса, рассмотрите депозит с возможностью частичного снятия. Если вы не хотите вложить деньги на пару дней, чтобы они не лежали без дела, можно воспользоваться овернайтом.

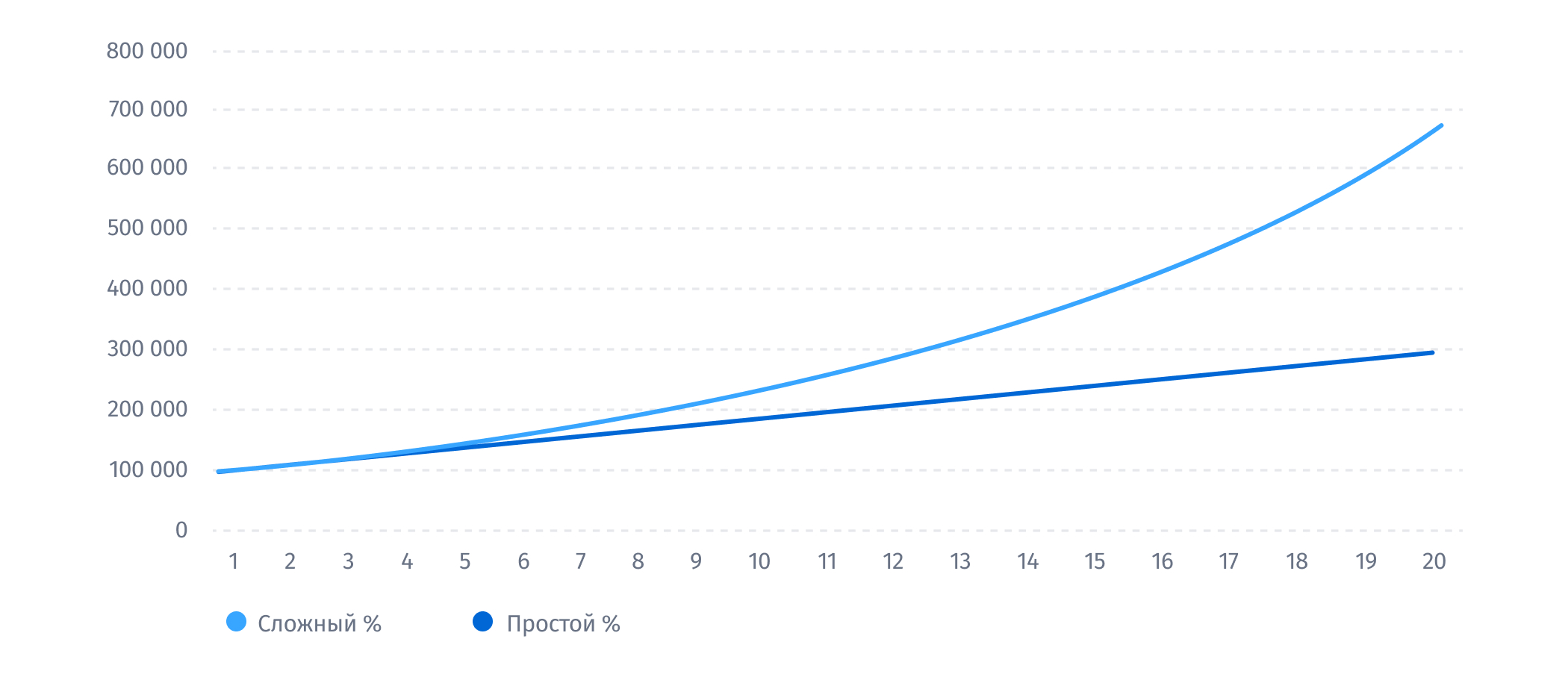

Если с финансами все стабильно, можно открыть вклад на несколько лет с капитализацией процентов — тогда они будут начисляться не только на первоначальную сумму, но и на те проценты, которые уже накопились на счете.

Например, вы открыли вклад на сумму 1 млн ₽ под 16,5 % годовых с ежемесячной капитализацией на год. В первый месяц проценты составят около 13 750 ₽, во второй — уже 13 916 ₽, так как проценты начисляются не на 1 000 000 ₽, а на 1 013 750 ₽. В итоге за год сумма вырастет до ≈ 1 174 735 ₽ вместо 1 165 000 ₽ без капитализации.

Изучите процентную ставку. Она зависит от срока депозита, вложенной суммы, валюты и условий банка. Чем больше срок вклада, тем выше может быть ставка. Но тут есть нюансы: как правило, первые несколько месяцев банки предлагают повышенную ставку для новых клиентов, но затем она снижается. Например, в первые три месяца — 14% годовых, а после «падает» до 10% и ниже.

В крупных и известных банках, например, в «Сбере», ставка по вкладам будет ниже, так как они имеют высокий рейтинг и считаются более надежными.

Диверсифицируйте активы. Если планируете разместить на депозите больше, чем 1,4 млн ₽, — разделите деньги между несколькими банками. Например, в одном откройте вклад на год без возможности добавлять деньги, а в другом — с возможностью снятия нужной суммы и пополнения. Так вы снизите риски и зависимость от конкретного банка и сможете свободнее распоряжаться финансами.

Рассчитайте доходность. Доходы с банковского вклада облагаются налогом, поэтому при расчете потенциальной прибыли, учитывайте свой налоговый режим. Например, для ИП на упрощенке «Доходы» (6%) депозит 500 000 ₽ под 12% годовых принесет 60 000 ₽. Тогда налог составит 3 600 ₽, чистый доход — 56 400 ₽.

Для ООО на УСН «Доходы минус расходы» (15%) при тех же условиях налог составит 9 000 ₽, а чистый доход — 51 000 ₽.

По данным Центробанка, ключевую ставку в 2026 году могут снизить до 12–13%. Это значит, что ставки по депозитам также упадут, поэтому рассчитывать на высокую доходность вкладчикам не приходится. Однако банковский вклад дает гарантированную доходность и не требует опыта в инвестициях, в отличие от акций и других высокорисковых инструментов фондового рынка. Если на расчетном счете компании лежат лишние деньги, то можно положить их на краткосрочный депозит и получать пусть небольшую, но прибыль.

Если вы планируете вложить крупную сумму, следите за экономической ситуацией в стране и политикой Центробанка: при росте ключевой ставки можно открыть вклад на выгодных условиях, так как банки будут предлагать более высокие проценты. Все решения по ключевой ставке публикуются на сайте регулятора.