Что такое план-факт анализ

План-факт анализ — это сравнение плановых и фактических финансовых показателей компании за выбранный период.

План-фактный анализ помогает росту организации за счет улучшения контроля над финансовым положением. С его помощью предпринимать способен увидеть, где бизнес «проседает» и на какие направления следует сделать упор.

Чтобы проводить план-фактный анализ, в компании должен вестись бюджет — общий и по отдельным направлениям. Бюджет — это план по расходам, которые бизнес планирует понести, и поступлениям, которые ожидаются в этом периоде. Именно на основе установленных бюджетов и проводится анализ плана и факта.

Что нужно учесть

Важно понимать, что план-факт анализ — это не просто сравнение двух цифр, а поиск причин, почему показатели именно такие.

С помощью план-фактного анализа предприниматель:

- контролирует целевое расходование бюджета и закладывает бюджетную основу компании на будущий период;

- выявляет направления работы, которые не приносят прибыль или имеют низкую эффективность;

- вовремя находит уязвимые места в деятельности отделов и организации в целом;

- определяет внешние и внутренние факторы, замедляющие или ускоряющие деятельность;

- находит оптимальный путь к увеличению прибыли;

- корректирует план действий для повышения эффективности бизнеса.

Работа над план-фактом затрагивает все показатели, влияющие на финансовый результат бизнеса.

Читайте также: Топ-3 сервисов для ведения финансового учета: плюсы, минусы, кому подойдут

Подготовка к проведению

На первом этапе стоит понять, какие показатели лягут в основу анализа: финансовые (деньги), относительные (проценты) или натуральные (товар/услуга). Дальше следует определиться, какие данные будут включены в анализ. Чаще всего в план-факте учитываю:

- прибыль;

- выручку;

- движение денежных средств;

- продукцию;

- проекты;

- заказы по товарам и услугам.

Принципы проведения план-факт анализа

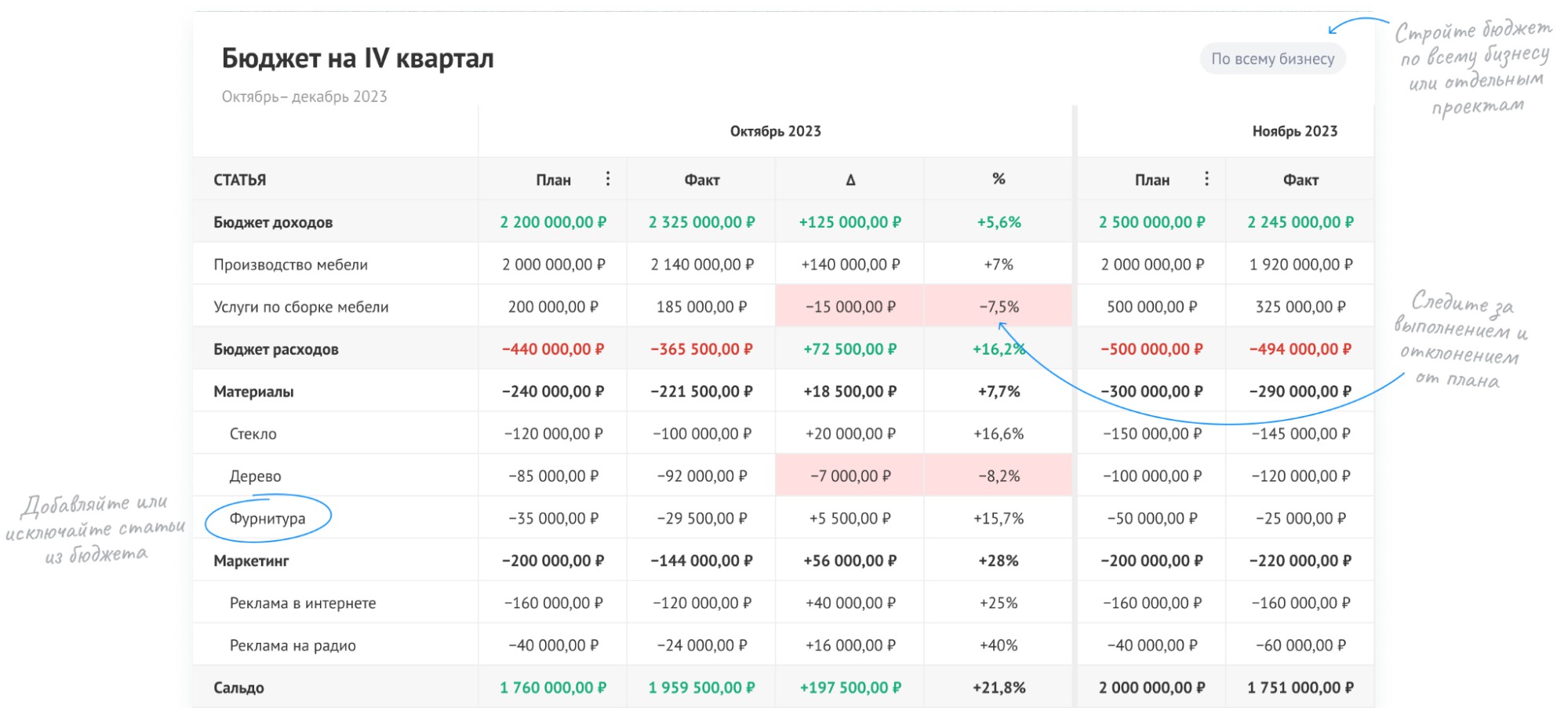

В основе план-факт анализа исполнения бюджета лежат принципы его проведения:

- Регулярность. Для получения результата необходимо определить периодичность сбора данных для анализа. Сверку плановых показателей и фактического исполнения лучше проводить не только в конце периода, но и в процессе, например, каждую неделю. Так вы сможете вмешаться в ситуацию и, если потребуется, скорректировать стратегию.

- Полнота охвата. Анализ нужно проводить не по одному показателю, а комплексно, в том числе к незавершенным этапам и задачам.

- Объективность результата. При проведении анализа следует учитывать отклонения по всем показателям. Для учета степени влияния того или иного отклонения используются приоритеты.

- Результативность анализа. План-факт позволяет определить основные причины появления отклонений, а также сформировать перечень мероприятий по их устранению.

Как провести план-факт анализ самостоятельно

Проведение план-факт анализа основано на отчетах и данных, которые позволяют выставлять гипотезы о движении средств компании. Проанализировать исторические данные можно на основе того учета, который вы вели до этого, например в Excel или 1С. Это поможет поставить объективные планы, основанные на прошлом опыте работы компании.

Если учет в компании еще не налажен, рекомендуем внедрить специальный сервис, например, Adesk. Без лишних ручных действий вы сможете вести учет всех денежных операций, строить отчеты и, конечно, составлять бюджеты для последующего план-фактного анализа.

После анализа исторических данных в бюджет вносятся плановые показатели на период, а по ходу работы компании добавляются фактические. Отклонение можно смотреть в двух выражениях: относительном — в процентах, и в абсолютном —в единицах или деньгах. Аналитики больше склоняются к использованию относительных значений, они более наглядны и понятны.

При проведении анализа план-факта бюджета не учитываются отклонения менее 5% — это допустимая погрешность.

А вот на что следует обратить внимание:

- Обращать внимание на существенные отклонения. Они требуют большей проработки и углубленного анализа — ими нужно заняться в первую очередь, а уже потом работать с небольшими отклонениями.

- Отслеживать взаимосвязи между показателями. Ухудшение одного может привести к ухудшению другого.

- Учитывать динамику. Отрицательные отклонения будут всегда, стоит рассматривать каждое из них в динамике, сравнивая с предыдущими периодами.

Повторимся: при проведении факторного анализа план-факта важно найти причину отклонений, а не просто сравнивать показатели. Так вы сможете влиять на ситуацию, а не просто расстраиваться, что планы не достигнуты.

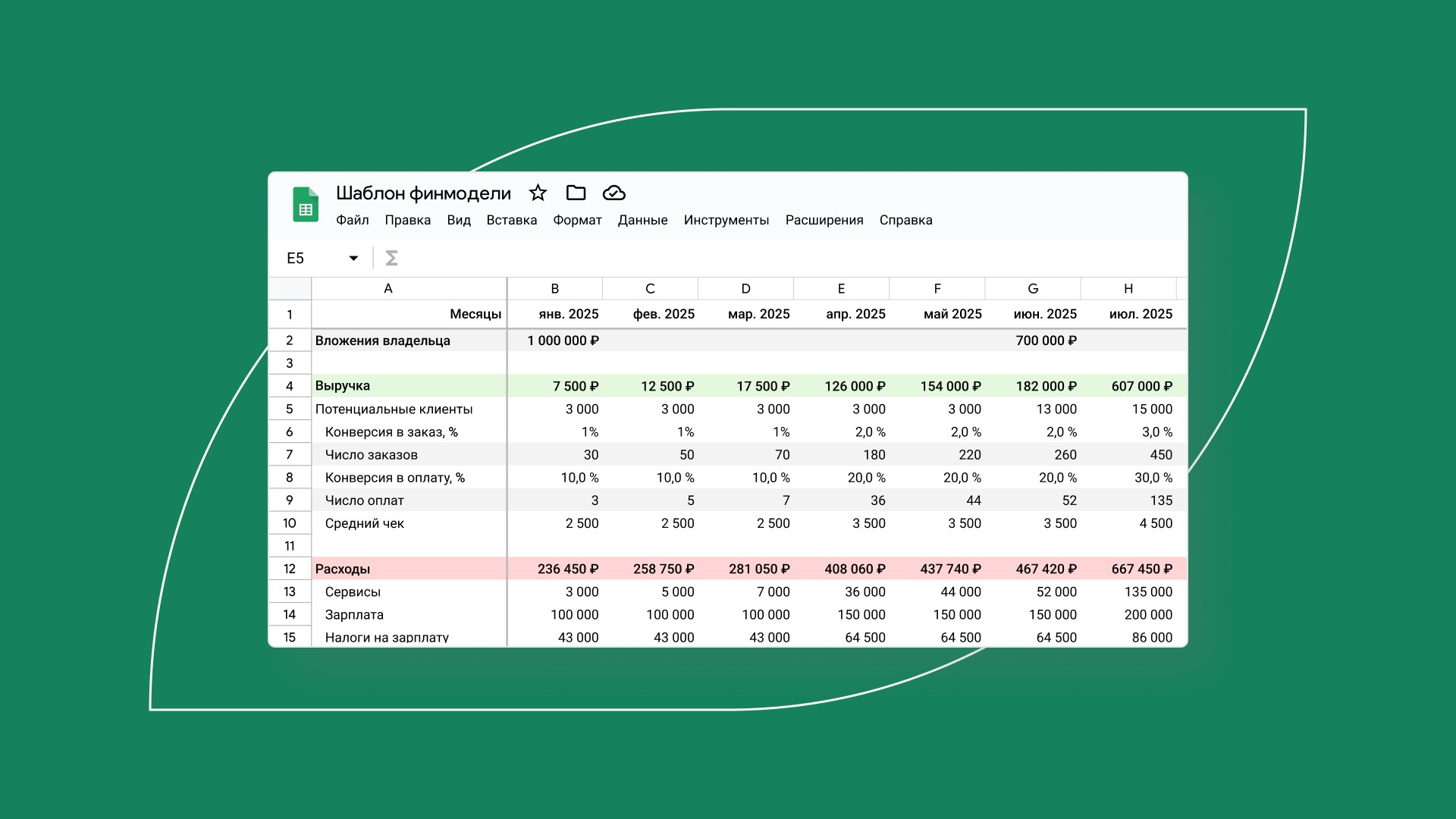

Выполнение план-фактного анализа в Excel

Для лучшего понимания приведем пример план-факт анализа в Excel-таблицах.

В упрощенном виде таблица включает:

- Наименования статей расходов или доходов, выбранных для бюджетирования и последующего план-факт анализа. Например, вы можете установить планы на уровне отделов, сформировать бюджет на маркетинг или указать, сколько единиц продукции должен продать отдел продаж.

- Плановые показатели по каждому объекту бюджетирования — каких результатов вы хотите достичь. Напоминаем, что цели должны быть объективными, поэтому не забудьте проанализировать исторические данные.

- Графу под фактические данные по каждому показателю — каких результатов достигла компания.

- Столбцы с разницей между планом и фактом — отдельно в процентах, отдельно в натуральном выражении (в деньгах, штуках или других единицах).

Полученные данные, а также информацию по плану и факту в динамике можно изобразить в виде графика или диаграммы, но для этого в таблицы придется погрузиться намного глубже.

Что делать с данными и как правильно их читать

Анализ отклонений план-факта можно проводить горизонтально и вертикально.

- Горизонтальный анализ проводится от месяца к месяцу. Сравнение проходит по всему году, изучается динамика конкретного показателя. Отдельно фиксируются данные, какие факторы могли повлиять на изменения.

- Вертикальный анализ предполагает анализ каждой статьи и ее доли в бюджете в разрезе месяца. Например, в салоне красоты 15% расходов уходит на заработную плату сотрудникам, 20% — на расходные материалы, а 30% — на рекламу. Предпринимателю необходимо оценить, действительно ли затраты на рекламу требуются в таком объеме или стоит направить часть бюджета с маркетинга на расширение ассортимента услуг.

Предприниматель запустил услугу химчистки. Фактически выручка составила 583,3 тысячи рублей, по сравнению с планом в 650 тысяч рублей. Отклонение небольшое, а вот с прибылью все вышло хуже. В плане обозначена сумма в 320 тысяч рублей, а по факту прибыль составила только 112,6 тысяч. Предприятие нерентабельно, поэтому нужно вносить корректировку в бюджет, чтобы вывести компанию в рост.

Чтобы исправить ситуацию, бизнесмен смотрит на показатели, анализирует причину несоответствия расходов и принимает решение — снизить затраты на маркетинг, сократить в персонал или перейти на другого поставщика бытовой химии.

Что будет, если не делать план-фактный анализ? Предприниматель теряет возможность контролировать развитие компании, он не поймет, что идет отклонение от плана. Такое развитие бизнеса называется хаотичными и часто оно приводит к банкротству.

В заключение

План-факт анализ — удобный инструмент, для составления прогноза финансового состояния компании, контроля выполнения плана и фиксации отклонений.

Регулярный грамотный контроль за финансовым состоянием предприятия помогает эффективно управлять бизнесом, вовремя выявляя проблемы. Для анализа достаточно фиксировать текущие показатели, диагностировать причины отклонений от плана и принимать решения, чтобы приблизиться к желаемым показателям.