Что такое риск-менеджмент и зачем он нужен

Риск-менеджмент — это поиск возможных угроз для компании и построение стратегии, которая поможет либо ликвидировать их появление, либо перестроить работу бизнеса в новых условиях.

Разумеется, речь не про вошебную таблетку, которая избавит вас от любых рисков. Но грамотное управление угрозами помогает бизнесу маневрировать среди возможных препятствий и заранее знать, какого плана придерживаться в случае ЧП. В общем, предприниматель спит чуть спокойнее и знает, что примерно может ждать его компанию при разных внешних и внутренних обстоятельствах.

Зачем нужен риск-менеджмент? В глобальном смысле — чтобы обезопасить компанию и позволить ей развиваться. Если остановиться на этом вопросе чуть подробнее, то получим вот что — риск-менеджмент помогает бизнесу:

- Справляться с форс-мажорами — вы заранее готовы к разным исходам и точно знаете, что делать.

- Корректировать бизнес-стратегию — риск-менеджмент предполагает анализ всех процессов внутри компании, что помогает выявлять дыры в бизнес-процессах и корректировать их.

Анализ рисков помогает компании выявить возможные угрозы, внедрить антикризисные решения и устранить факторы, которые могут помешать реализации этих стратегий.

Разновидности рисков

Риски бывают разные — контролируемые и неконтролируемые, внешние и внутренние. Но в риск-менеджменте обычно пользуются классификацией Д.Расфелда, который определяет четыре типа угроз.

- «известные известные» — риски известны, их можно измерить и подготовиться;

- «известные неизвестные» — риски известны, но их сложно измерить и, как следствие, подготовиться;

- «неизвестные неизвестные» — риски неизвестны, поэтому нельзя ими управлять и подготовиться;

- «неизвестные известные» — риски известны, но их преувеличивают или умышленно ими манипулируют.

Ещё одна не менее важная классификация: контролируемые и неконтролируемые риски.

На контролируемые компания может повлиять. Например, работник испортил партию товара, после чего организация стала более тщательно отбирать сотрудников, а также составила план на случай порчи товара.

В отличие от них, неконтролируемые — не подвластные действиям компании. Вы ничего не сделаете с надвигающимся экономическим кризисом или наводнением. Однако можете выработать план действий в таких случаях. Разберемся подробнее, какие именно риски относятся к контролируемым и неконтролируемым.

Контролируемые риски:

- Коммерческие — увеличение затрат или уменьшение доходов. Они могут быть внешними или внутренними. Внешние риски возникают по причине повышения стоимости сырья или аренды офиса. Внутренние же связаны со снижением спроса из-за, например, ухудшения качества производимых товаров, или неполучением планируемой прибыли. Поскольку коммерческие риски — это в большей степени ошибки в реализации товаров, то делятся также на маркетинговые, логистические, транспортные, сервисные и другие.

- Производственные — сбои, ошибки или остановки в производстве. В принципе связаны с любыми внешними и внутренними изменениями, которые влияют на продукцию. Ваш товар могут снять с продажи как раз из-за ухудшений производственных показателей.

- Имущественные — потеря собственности по своей вине или из-за стихийного бедствия. От этого риска обезопасить себя проще всего, поскольку используются страховые услуги.

- Финансовые — любые проблемы с денежными ресурсами. С финансами связаны два основных риска — кредитный и ликвидности. Кредитный риск — вероятность того, что заемщик не отдаст средства. Компания в этой ситуации может быть и кредитором, и тем, кто кредит взял. Риск ликвидности связан с тем, что бизнес не может продать свои активы без риска убытков.

- Юридические — административная или уголовная ответственность. Часто связаны с ошибками в работе с интеллектуальной собственностью и с получением штрафов от государственных органов. Сюда же относятся иски партнеров по отношению друг к другу или клиента — к компании.

- Репутационные — ухудшение имиджа компании. Связаны с двусмысленными высказываниями или действиями представителей бизнеса, которые вызывают негодование общественности. Также страдает репутация компании, если реклама вызывает неоднозначный отклик.

- Информационные — убытки, связанные с использованием технологий. Неправильное хранение данных, их потеря, а также хакерские атаки могут привести к серьезным проблемам бизнеса.

Неконтролируемые риски:

- Макроэкономические — связаны с изменениями рынка. Это вероятность инфляции и дефляции, снижения или повышения курса валют, то есть факторы, которые влияют на экономику бизнеса.

- Общественные — социальные изменения, которые могут коснуться компании. Это уровень безработицы, преступности и миграции, а также перемены в области инфраструктуры: в медицине, образовании, культуре и других сферах.

- Политические — связаны с государственной властью и изменениями в геополитике. Могут быть глобальными (война), локальными (выборы) и предпринимательскими (санкции на действия конкретных компаний).

- Природные — катаклизмы или нехватка ресурсов. Бизнес могут затормозить как землетрясения, так и неурожайные сезоны.

Сервис Adesk создан специально для предпринимателей, которые хотят держать руку «на пульсе» и действовать наверняка, а не по ощущениям. Вы всегда будете в курсе реального финансового положения компании, сможете планировать и принимать эффективные решения с учетом всех рисков.

Управление рисками

Для управления рисками предлагаем придерживаться 6-ти шагов:

- Определить контекст. Для этого риск-менеджер выявляет слабые и сильные стороны компании, смотрит на внешние условия работы (политика, социум, конкуренты, финансы). Затем выявляются основные критерии, по которым будет определяться риск, и обозначаются результаты работы.

- Распознать риски. Командой специалистов определяются виды и причины возможных проблем. Эксперты прогнозируют, как эти риски могут повлиять на достижение целей компании. Для этого изучаются маркетинговые исследования, аудиты, базы данных по похожим случаям. Риск-менеджеры стараются исключить подобные ситуации, которые могут привести к потере контроля над ситуацией.

- Проанализировать угрозы. Риску присваивают уровень, расписывают последствия и схемы возникновения.

- Оценить стоимость риска. На этом этапе определяются возможные убытки компании. После расчетов эксперты предлагают варианты снижения или возмещения рисков, если избежать их невозможно.

- Принять и реализовать решения по рискам. Наиболее действенные предложения экспертов интегрируются в работу, чтобы увеличить выгоду и минимизировать потенциальные потери.

- Мониторить эффективность решений. Проверяется, насколько схемы управления рисками работают, выполняются улучшения, ведется постоянный контроль.

Оценку рисков нужно проводить на ранних этапах проекта, перед важными решениями или при изменении условий. Постоянный анализ угроз позволяет выявлять новые и регулировать схемы борьбы с ними.

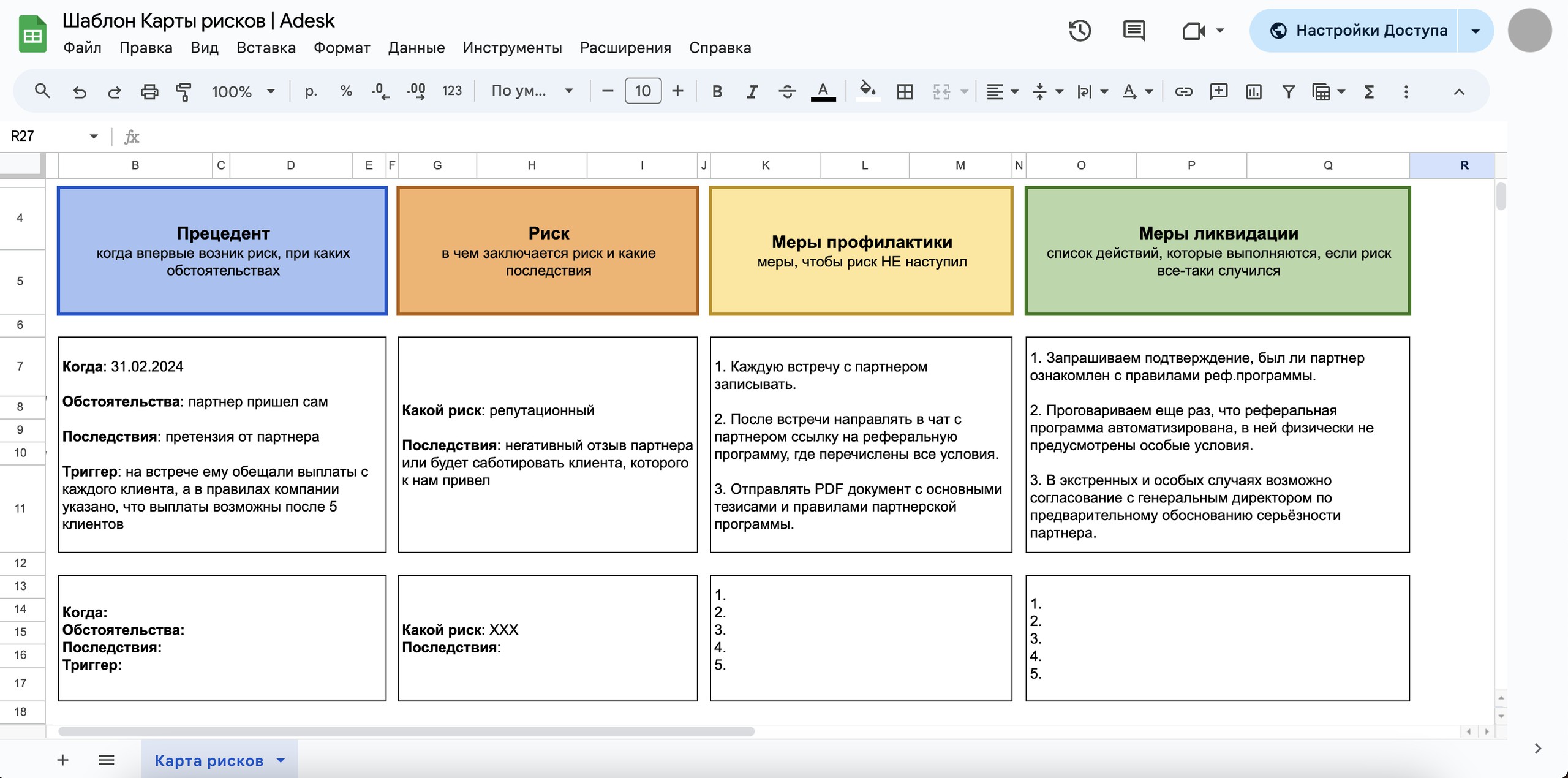

Карта рисков

Для устранения угрозы предлагаем организовать в компании риск-менеджмент с помощью карты рисков. Эта практика поможет осознать причины возникновения проблемы и создать план действий в подобных ситуациях. Можете вести таблицу по нашему шаблону, добавлять туда риски и пользоваться готовым алгоритмом в критической ситуации.

Важно не просто ликвидировать риски, но управлять ими. Для этого и нужен риск-менеджмент, который помогает минимизировать последствия, предлагает решения, ищет способы использовать любые последствия в пользу компании, а порой — принять риски и не пытаться предотвратить.