Что такое овердрафт

Овердрафт или overdraft от англ. перерасход — это займ, при котором компания тратит больше, чем есть на счетах, то есть — уходит в минус. Его погашение происходит за счет будущих поступлений.

Такой тип займа могут получить как юридические, так и физические лица: первым услуга подключается на расчетный счет, вторым — на карту.

У Владислава два варианта: ждать деньги от клиента, что повлечет негодование сотрудников и штраф за просрочку, или взять овердрафт, расплатиться, а когда придут деньги от клиента — выплатить проценты и тело кредита.

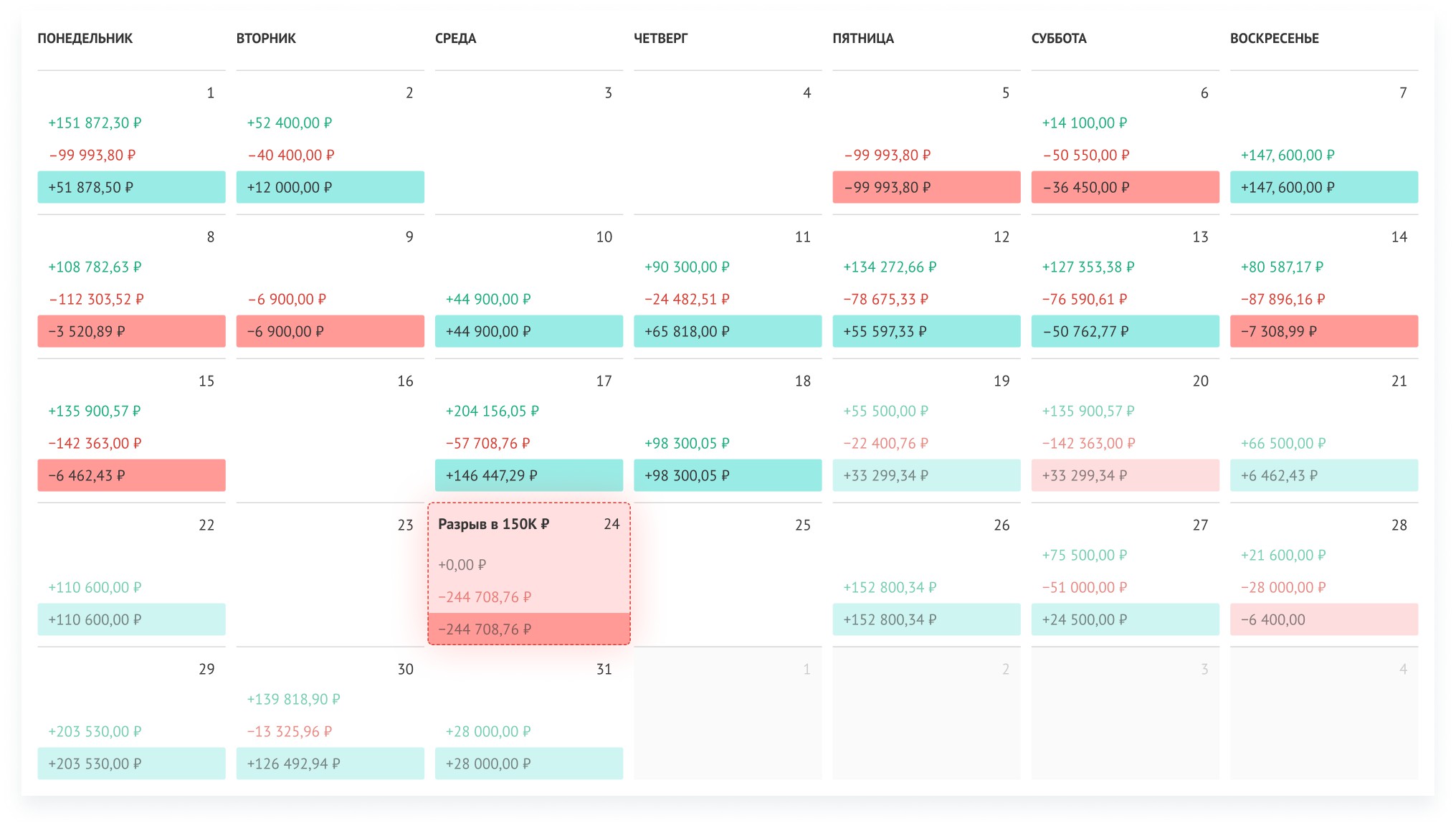

Избегать кассовых разрывов можно не только с помощью овердрафта, но и благодаря планированию. Например, с помощью платежного календаря. Вы вносите плановые операции и видите полную картину расходов: когда платить зарплаты, а когда — за аренду офиса. Если денег не хватает, календарь сообщит вам об этом заранее.

Второй полезный инструмент для борьбы с дефицитом средств — бюджетирование. Оно помогает установить планы по расходам и поступлениям, чтобы избежать перерасхода бюджета и не загнать компанию в кассовый разрыв. Оба этих инструмента и десятки других есть в сервисе финучета для предпринимателей Adesk — попробуйте бесплатно.

Овердрафт и кредит

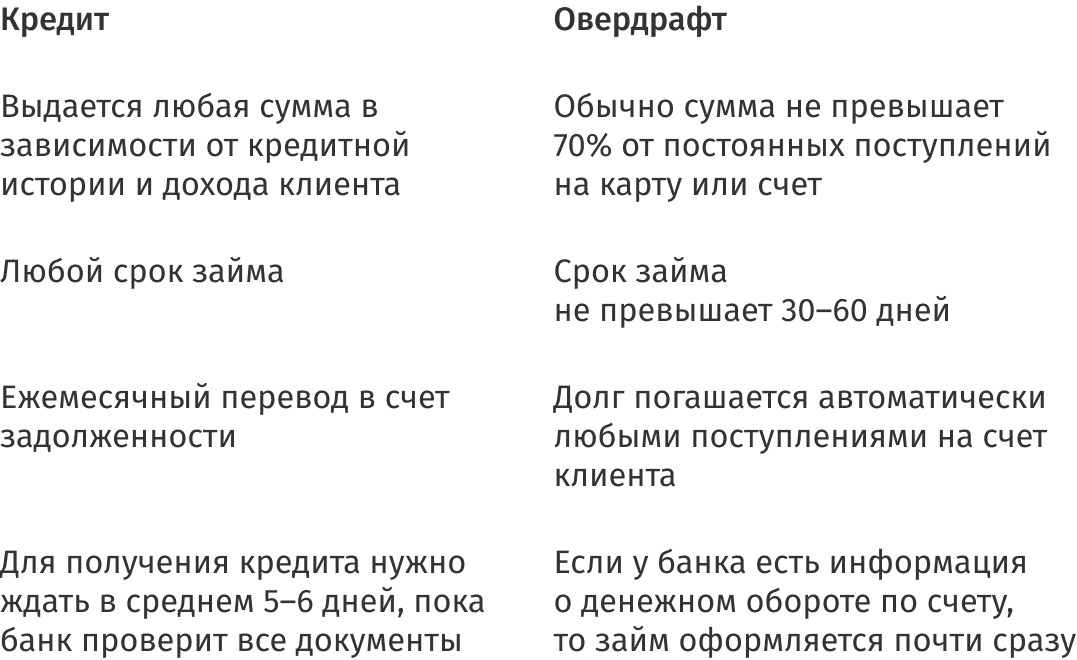

Овердрафт и кредит во многом похожи, но существует ряд отличий, которые мы собрали для вас в таблицу:

Виды овердрафтов

Существует два вида овердрафтов:

Разрешенный (подключаемый) — клиент подписывает с банком договор, в котором прописаны сроки погашения, лимит, проценты, штрафы в случае просрочки.

Разрешенный овердрафт делят на:

- Зарплатный. Для работников, которым срочно понадобились деньги. Если вам приходит зарплата на карточку, то у банка будет основание для одобрения овердрафта.

- Авансовый. Банк отслеживает денежный оборот бизнеса и может предоставить овердрафт при открытии расчетного счета.

- Стандартный. Нужно какое-то время попользоваться счетом, чтобы банк получил данные о денежном обороте и выставил лимит по овердрафту.

- Под инкассацию. Это счет, который пополняется инкассируемой выручкой на 75% или больше.

Неразрешенный (технический) — уход в минус без ведома и разрешения клиента. Случается, обычно, по техническим причинам: списали за обслуживание карты, возникла задержка платежа, неполадки в работе банкомата при снятии наличных или при конвертации валюты.

Кому и зачем нужны овердрафты

Овердрафт может понадобится, если:

- срочно нужно покрыть обязательные расходы;

- клиент не заплатил вовремя;

- у вас сезонный бизнес.

Овердрафт — это всё еще займ у банка, поэтому пользоваться им стоит организациям со стабильным доходом. Банк опасается просрочек, поэтому сроки выплат тут меньше, а процент — выше.

Использовать деньги можно только для решения рабочих проблем: вы можете выплачивать зарплаты сотрудникам, работу подрядчиков, налоги, но не новый автомобиль или поездку на Лазурный берег. Овердрафтом не получится оплатить долг банку, снять наличные и перевести деньги на другой счет — вас просто заблокируют.

Плюсы и минусы овердрафта

Плюсы овердрафта:

- быстрое подключение — либо банк одобряет за несколько минут, либо клиент подключает овердрафт заранее и тогда ждать не нужно совсем;

- проценты не на всё — они начисляются только на потраченную часть займа, а не на всю сумму;

- подушка безопасности — овердрафт может выручить в патовой ситуации, когда деньги необходимы, но взять их неоткуда.

Минусы овердрафта:

- высокие ставки — за овердрафт клиент платит каждый день, а если берет на длительный срок и долго не возвращает, то может выйти даже дороже кредита;

- небольшие лимиты — обычно банки выдают до 50% от среднемесячного оборота по расчетному счету, и такой лимит может не соответствовать потребностям бизнеса.

Как взять овердрафт

У каждого банка свои условия предоставления овердрафта, но существуют общие требования:

- у бизнеса есть опыт работы по основному направлению (коду ОКВЭД);

- регулярные поступления на расчетный счет;

- у бизнеса нет неоплаченных поручений и требований по расчетному счету;

- компания готова пользоваться услугой непрерывно в течение нескольких месяцев.

Вы открываете расчетный счет в банке и через некоторое время (зависит от банка) можете пользоваться овердрафтом.

Главное про овердрафт

- овердрафт — это возможность уходить в минус по бизнес-счету;

- кредит и овердрафт дает банк, но это не одно и то же;

- бывает разрешенный и неразрешенный овердрафт, разница только в согласии со стороны клиента;

- для получения овердрафта важны обороты бизнеса;

- овердрафтом можно перекрыть чрезвычайную ситуацию, но увлекаться займами не стоит — это не всегда выгодно.