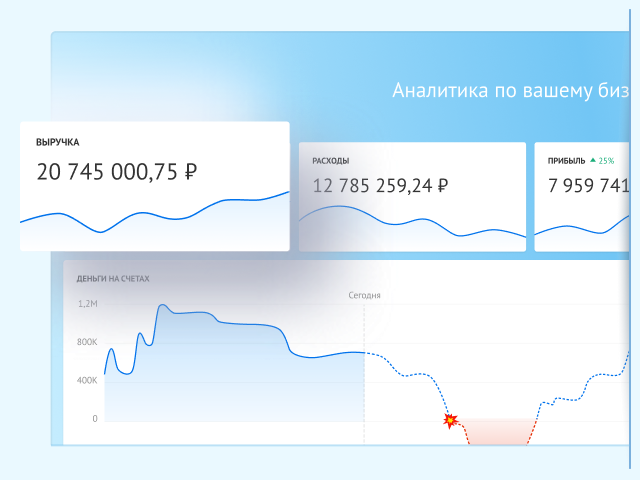

Коротко про отчет ДДС строительной компании

Отчет о движении денежных средств, ДДС — это отчет о денежных потоках бизнеса: откуда средства поступают, на что тратятся и сколько остается на счетах.

Отчет ДДС входит в состав бухгалтерской отчетности, но для целей управленческого учета бухгалтерская форма не подходит из-за жесткой стандартизации под требования законодательства и слабой детализации.

Чтобы собственник строительной компании мог использовать ДДС для текущего анализа и принятия оперативных решений нужен другой отчет — управленческий: с детализацией по проектам и направлениям, актуальными данными и отражением специфики конкретного бизнеса.

Управленческий отчет ДДС покажет:

- сколько денег есть у компании и как ими грамотно распорядиться;

- грозит ли компании кассовый разрыв;

- на что и сколько тратится;

- откуда поступает больше всего денег и как это использовать для роста.

Если всё перечисленное для вас актуально, давайте вместе составим отчет ДДС на основе готового шаблона от экспертов Adesk.

Как построить отчет ДДС: инструкция

Инструкция основана на нашем шаблоне ОДДС — с учетом его структуры и технических особенностей. Если вы строите отчет с нуля или используете другой шаблон, инструкция тоже будет полезна, но некоторые этапы могут отличаться.

Шаг 1. Соберите данные

Построение отчета начинается со сбора данных — выгрузите выписки за 1–3 месяца из банков, где у вас открыты бизнес-счета, и выпишите все расходы и поступления. Получится что-то вроде такого:

| Расходы | Поступления |

| Аренда офиса Аренда склада Оплата за газ Поставка бетона Поставка кирпича Геодезические работы Контекстная реклама SMM Охрана объектов Выплата кредита | Проценты по вкладу Оплата от заказчика Оплата за субаренду Возврат переплаты по налогам Страховое возмещение |

Объедините похожие платежи — это будут статьи доходов и расходов в отчете ДДС, которые помогут увидеть структуру денежного потока, а не просто набор операций. Например, поставку бетона и поставку кирпича можно объединить в статью «Материалы», а SMM и контекстную рекламу — в «Маркетинг».

Эта часть работы не самая увлекательная и часто довольно скрупулезная, но очень важная — чем более проработанным будет список статей, тем проще будет в будущем анализировать отчет, замечать аномалии и принимать решения.

Попробовать бесплатно

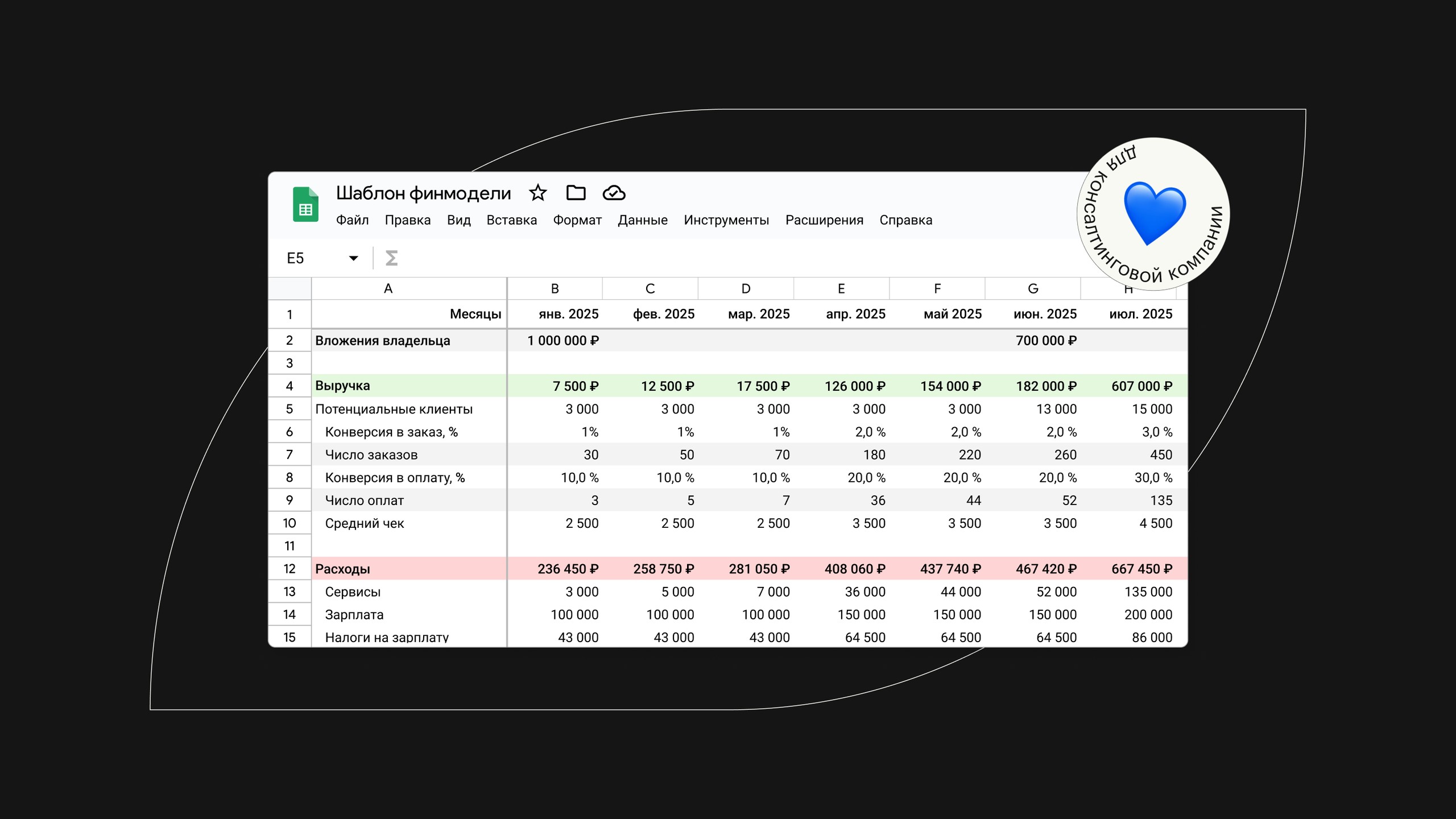

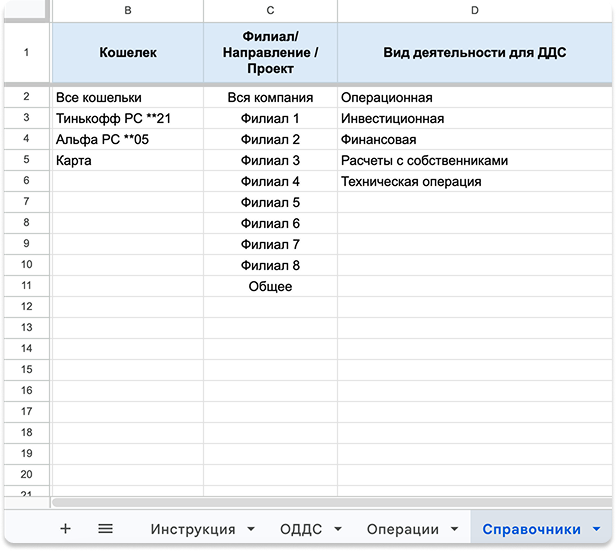

Шаг 2. Внесите данные о счетах и проектах

На лист «Справочники» добавьте информацию о счетах компании и проектах — это могут быть конкретные объекты, с которыми вы работаете.

Столбец «Вид деятельности для ДДС» оставьте без изменений — у всех компаний они одинаковые.

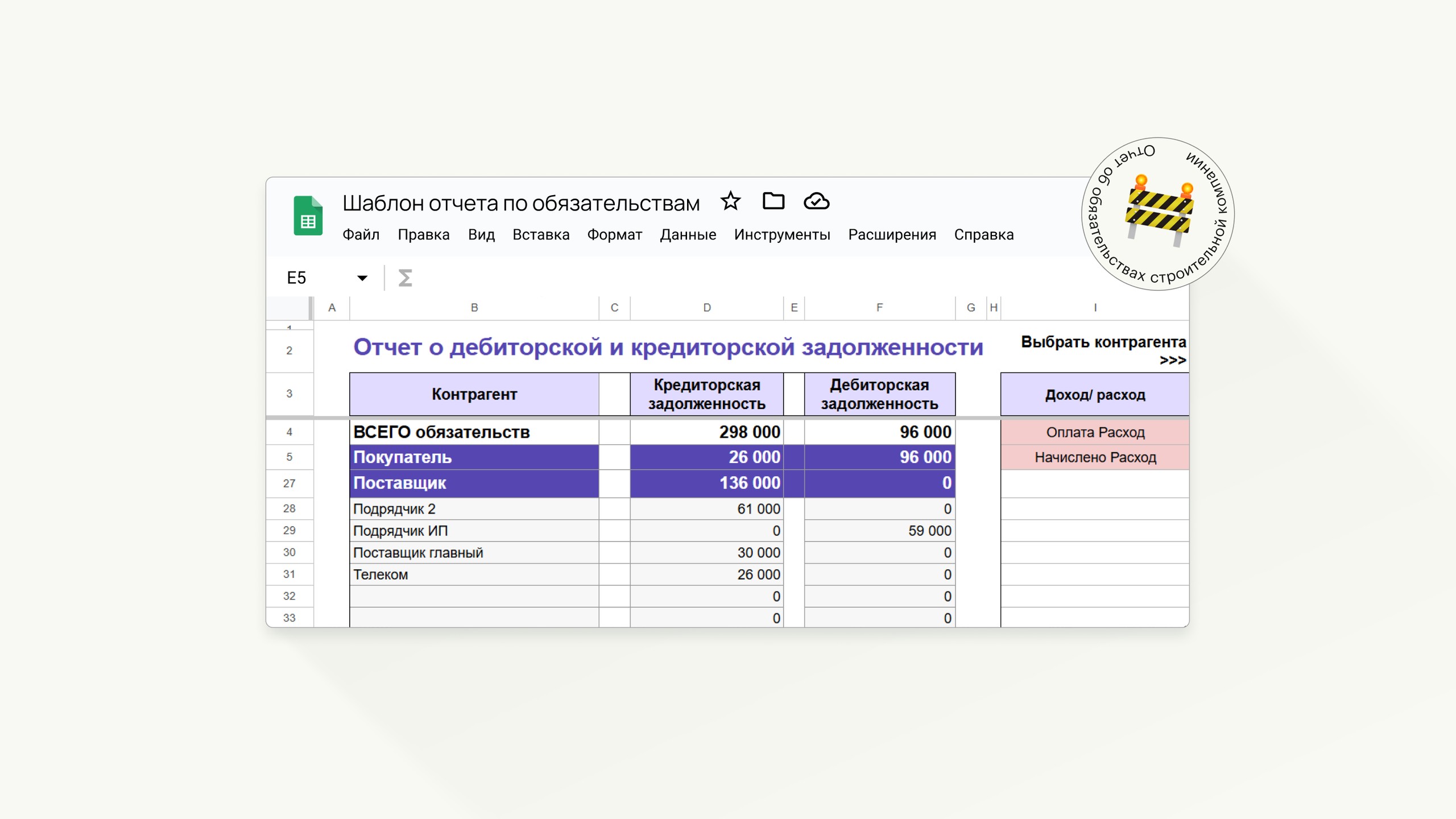

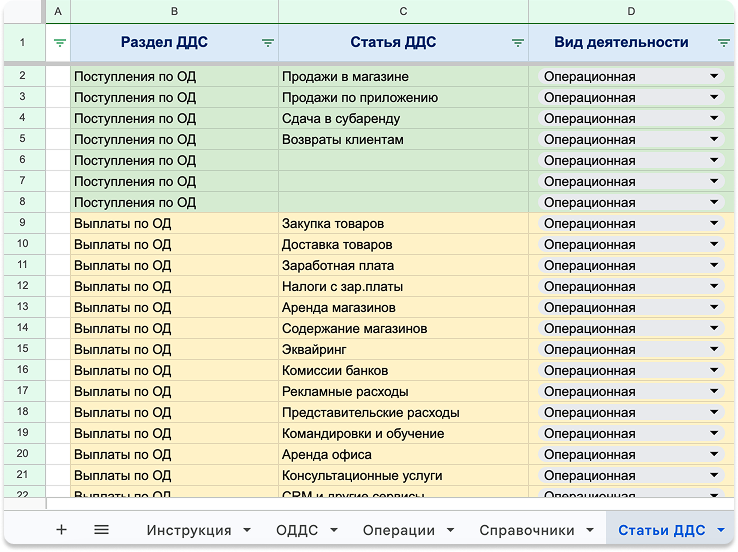

Шаг 3. Внесите данные о статьях

На листе «Статьи ДДС» добавьте информацию, которую собрали на первом шаге: внесите статьи расходов и поступлений компании.

Обратите внимание, что статьи разделены по видам деятельности: операционная (поступления по ОД — основной деятельности), финансовая, инвестиционная. Отдельно выделены переводы между счетами и расчеты с собственниками.

К операционной деятельности относятся все траты и поступления, которые нужны для основного бизнес-процесса. Это зарплаты, оплаты от заказчиков, закупка материалов и так далее.

К финансовой — всё, что связано с заемными деньгами, например, получение или выплата тела кредита.

К инвестиционной — долгосрочные вложения в свой или чужой бизнес: покупка оборудования, обучение сотрудников, продажа земли.

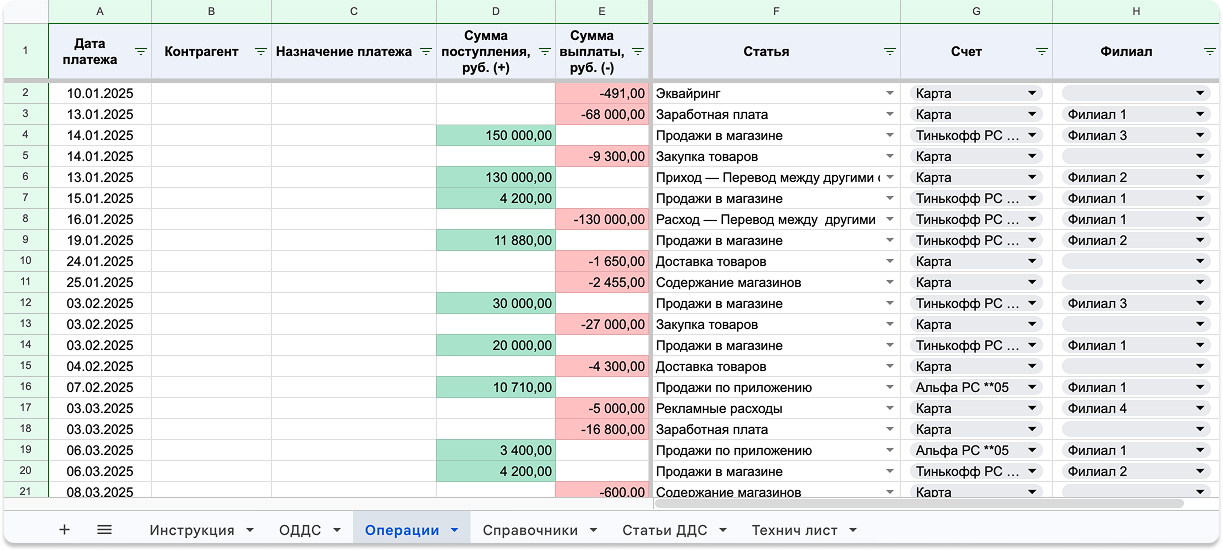

Шаг 4. Внесите операции

Возьмите выписки, которые использовали на этапе сбора данных и внесите все платежи и поступления в лист «Операции». Для каждого платежа дату, сумму поступления или сумму выплаты, статью, счет — это обязательные поля.

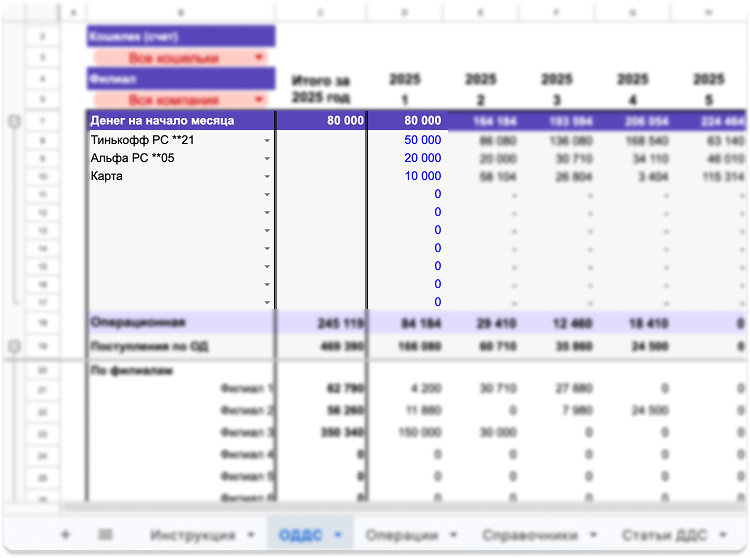

Шаг 5. Посмотрите готовый отчет

Когда все операции внесены, перейдите на лист «ОДДС» и разверните строку «Деньги на начало месяца» и внесите остатки на всех счетах на первый месяц, который участвует в отчете. Всё остальное посчитается в отчете автоматически на основе введенных данных.

🥳 Поздравляем, отчет готов! Теперь можно заняться анализом: посмотреть на отчет в целом, отфильтровать по счетам или объектам, убедиться что не грозит кассовый разрыв.

Периодически смотрите на нижние строки отчета — «Проверка сходимости остатков», «Проверка сходимости ОДДС» — там всегда должны быть 0. Если в ячейке другое значение — остатки не сходятся и где-то была допущена ошибка.

Теперь остается регулярно вносить операции — в идеале каждый день, и анализировать отчет: следить за состоянием счета на конец месяца, структурой расходов, и динамикой денежного потока.