Чем бизнес-кредит отличается от потребительского

Бизнес-кредит – это заем, который выдается не на физическое лицо, а на компанию или ИП. В отличие от физлиц, предприниматели отвечают перед банком своим имуществом, поэтому взять кредит и не платить не получится. Тратить кредитные деньги можно только на задачи бизнеса – тут бывают исключения, но все они должны быть прописаны в договоре.

Юридические лица и индивидуальные предприниматели берут кредиты для:

- открытия или развития бизнеса;

- закрытия кассовых разрывов;

- пополнения оборотного капитала;

- пополнения основного капитала.

Срок кредитования может быть разным – тут займы для бизнеса не отличаются от потребительских.

- Краткосрочные – со сроком погашения до года.

- Среднесрочный – на 1-2 года.

- Долгосрочный – срок кредитования больше 2 лет.

А теперь давайте разберем разные виды кредитов для бизнеса, а потом выясним, как определить, какой заем подойдет именно вам.

Овердрафт

Овердрафт англ. overdraft, перерасход– это возможность воспользоваться большей суммой, чем есть на счету. Проще говоря – уйти в минус. Этот вид займа краткосрочный – обычно вернуть деньги нужно в пределах 60 дней.

Овердрафт – удобный вариант для срочных трат, например, когда нужно выплатить зарплату или заплатить аренду, а собственных средств нет. Если деньги зависли в дебиторке, а закрыть кассовый разрыв нужно, можно воспользоваться деньгами из овердрафта и погасить долг, когда клиент внесет платеж.

Максимальная сумма овердрафта зависит от оборота по счету – банк может установить лимит от 15% до 150%.

Оборотный кредит

Оборотный кредит – это краткосрочный заем для бизнеса на срок до одного года, который помогает пополнить оборотный капитал компании.

Такой вид кредита подойдет для:

- закупки и последующей перепродажи товара;

- закупки материалов для производства;

- оплаты услуг подрядчиков;

- запуска рекламных кампаний с целью увеличения объема продаж.

Суть оборотного кредита заключается в том, чтобы ненадолго перехватить деньги у банка, увеличить прибыль и вернуть долг, оставшись в плюсе. Правда сработает такой план только в случае, если доход от оборачиваемости будет выше, чем ставка по кредиту.

Брать оборотный кредит имеет смысл на цели, которые быстро окупятся. Например, если перед Новым годом закупить большую партию елок, деньги вернутся быстро. А вот новое помещение – не лучшее вложение, так как быстрой прибыли тут не будет.

Кредитная линия

Кредитная линия – это своего рода кредитная карта для бизнеса, когда проценты платятся не за всю сумму, а только за израсходованную часть денег. Этот вариант кредитования подойдет, когда запланированы какие-то траты, но нет понимания по датам и точной сумме.

Кредитные линии бывают двух видов:

- Возобновляемые. После погашения задолженности можно снова пользоваться деньгами в пределах лимитов и срока действия договора.

- Невозобновляемые. Воспользоваться одобренной суммой можно только один раз – когда вы вернете деньги на счет, кредитная линия закроется.

Кредитная линия уместна, когда нужно инвестировать деньги в бизнес поэтапно, например, открыть новую точку продаж и постепенно готовить ее к открытию: делать ремонт, закупать оборудование, завозить продукты.

Инвестиционный кредит

Инвестиционный кредит – это заем на развитие бизнеса, который покрывает недостаток основного капитала. Деньги берутся для покупки нового оборудования, расширения площадей, открытия новых торговых точек.

Инвестиционный кредит уместен для долгосрочных проектов с долгой окупаемостью – для закрытия кассовых разрывов или разовой закупки товара он не подойдет. Учитывайте, что за досрочное погашение такого займа некоторые банки берут комиссию, поэтому для быстрого оборота в бизнесе и получения прибыли в короткие сроки – это не лучший вариант.

Целевой кредит

Целевой кредит – это заем для бизнеса, который выдается под конкретную цель: приобретение недвижимости, оборудования, транспорта.

Лизинг

Лизинг англ. leasing, сдача в аренду – это аренда оборудования или транспорта с правом последующего выкупа. В этом случае банк или лизинговая компания приобретает нужный товар и сдает его клиенту в долгосрочную аренду. Заемщик ежемесячно вносит платежи, тем самым закрывая основную часть займа и проценты по нему. Когда срок договора заканчивается, и вся сумма внесена, лизинговый товар передается в собственность клиента.

Предприниматель, который приобретает товар в лизинг, может оформить налоговый вычет по НДС. Для этого компания должна работать на ОСНО.

Коммерческая ипотека

Коммерческая ипотека – это один из вариантов целевого кредита, когда заем для бизнеса выдается под покупку недвижимости. При этом объект недвижимости передается в залог банку до момента, пока долг не будет выплачен полностью.

Коммерческая ипотека выдается сроком до 30 лет. Максимальная сумма может достигать 150 млн.

Что такое кредит с государственной поддержкой

Кредит с господдержкой для бизнеса – это льготный заем для конкретных категорий заемщиков и на определенных условиях.

Например, в 2019 году был запущен национальный проект №1764 для поддержки малого и среднего бизнеса, по которому около сотни банков выдают займы для бизнеса по льготной ставке.

Кроме долгосрочных государственных проектов есть и краткосрочные – их запускают в зависимости от текущей обстановки в стране и мире. Например, в 2022 году государство запустило программу льготного оборотного и инвестиционного кредитования. До 30 декабря 2022 можно было подать заявку на оборотный кредит на срок до года или на инвестиционный до 3 лет. Предельные ставки были установлены на уровне 15% годовых для малого бизнеса и 13,5% для среднего.

Какой кредит выбрать для бизнеса

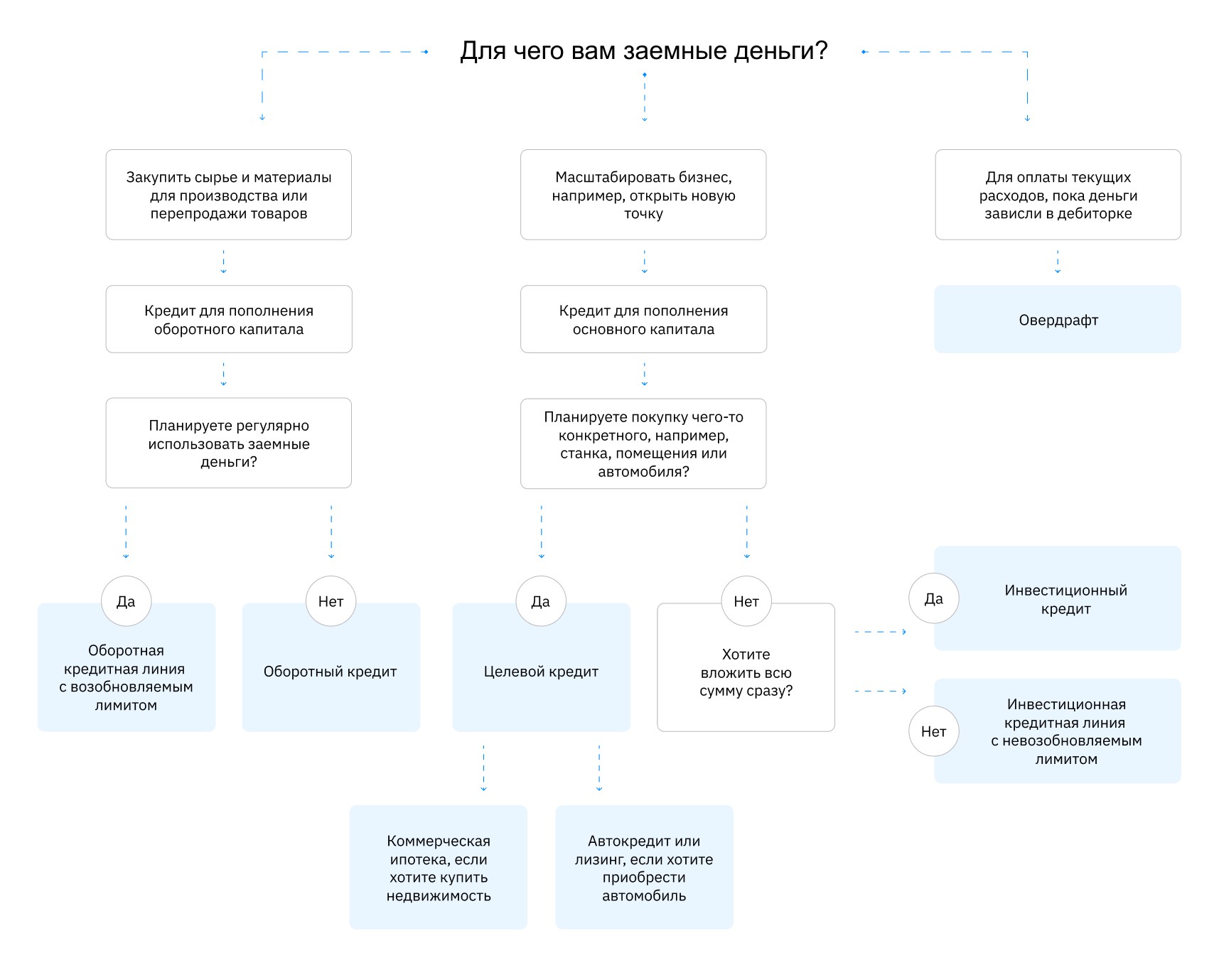

Частично мы уже затронули тему выбора кредита в каждом из пунктов, но чтобы вам было проще – составили схему. Он поможет выбрать подходящий вид займа исходя из цели.

Читайте также: Кредит для бизнеса: как не попасть в долговую яму

Заключение

Кредит для бизнеса – это эффективный инструмент, который поможет быстрее раскрутить компанию, масштабироваться или заткнуть образовавшийся кассовый разрыв. Но чтобы заем был на пользу, учитывайте цель кредитования и всегда соотносите потенциальную прибыль с процентной ставкой. Это поможет вам не попасть в долговую яму, выбраться из которой очень непросто.