В 2021 году собственникам удалось провести знаковое IPO (первичное размещение акций компании на бирже) — одно из самых успешных в истории российского рынка. По разным оценкам компания получила до 64,7 млн долларов. А чистая выручка после выплат вознаграждений партнерам за проведение сделки — около 55,7 млн долларов.

Историческая справка

ЦИАН основан в 2001 году как онлайн-платформа по сделкам с недвижимостью (купля-продажа, аренда). Изначально компания сосредоточилась на рынке Москвы и Московской области, но в 2014 году собственники решили расширить географию, а после успешного выхода на рынок Санкт-Петербурга и Ленинградской области решили масштабироваться за счёт слияния с другими игроками рынка недвижимости. Первой крупной сделкой в конце 2020 года стало объединение с компанией N1 — одной из значимых фигур на рынке Урала и Сибири. За счет поглощения региональных игроков ЦИАН быстро вырос и вошел в список лидеров российского рынка недвижимости.

Конкуренцию ему составляют «Авито Недвижимость», «ДомКлик» от Сбера, Яндекс.Недвижимость.

Сегодня ЦИАН — это не просто доска объявлений о недвижимости. Компания строит многосторонний сопутствующий сервис для всех участников рынка — риелторов, застройщиков, а также позиционирует себя как систему безопасного обмена данных между контрагентами и активно борется с мошенничеством на платформе.

Основные финансовые и операционные результаты за II квартал 2022 года

Чтобы правильно оценить результаты работы компании, стоит определить контекст текущей ситуации. Бизнес ЦИАН — прямое отражение происходящих процессов на рынке недвижимости. Ядро бизнеса — это объявления, а монетизация строится на просмотрах, конвертации в сделку, рекламе, количестве постоянных партнеров на платной основе (риелторов, застройщиков) и уникальных посетителей сайта (клиентов — физических лиц). При растущем рынке недвижимости количество просмотров постоянно увеличивается, а при падающем (кризисном), соответственно, снижается.

Проанализируем каждый сегмент бизнеса, чтобы увидеть, как менялись ключевые показатели во время шторма на рынке.

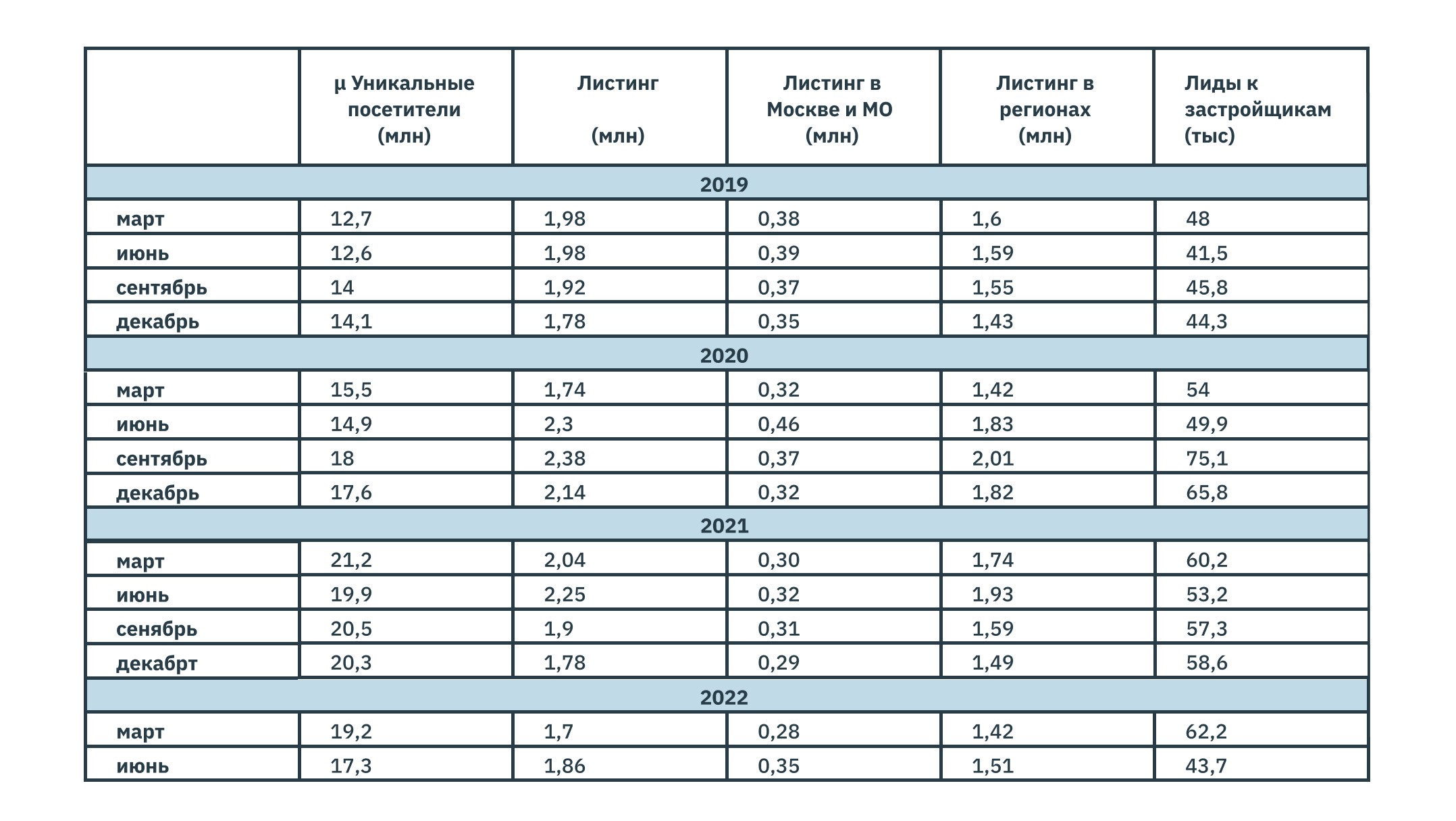

Посетители (UMV)

Средние уникальные ежемесячные посетители (Average unique monthly visitors, UMV) снизились квартал к кварталу на 13 % до 17,3 млн человек, а при сравнении по полугодиям — на 11 % (до 18,2 млн человек). Это примерно на уровне спада в пандемию. Исторически показатель был растущим долгие годы до влияния COVID-19 в декабре 2020 года (первое снижение на 2,2 %) со стабилизацией и попытками роста к концу 2021 года. Компания раскрывает статистику основных показателей деятельности с 2019 года.

Очевидно, что рынок недвижимости испытал шок в феврале — марте 2022 года. В такие моменты сначала возникает кратковременный ажиотажный спрос, а потом длительный спад активности. С учетом повышения ключевой ставки ЦБ РФ 28 февраля до 20 % и соответственным ростом ставок по ипотеке рынок серьезно просел. Динамику можно проследить из данных таблицы: количество целевых звонков застройщикам снизилось до уровня 2019 года.

Листинг (Listings)

Второй показатель, характеризующий рынок, — размещенные объявления (Listings), или листинг.

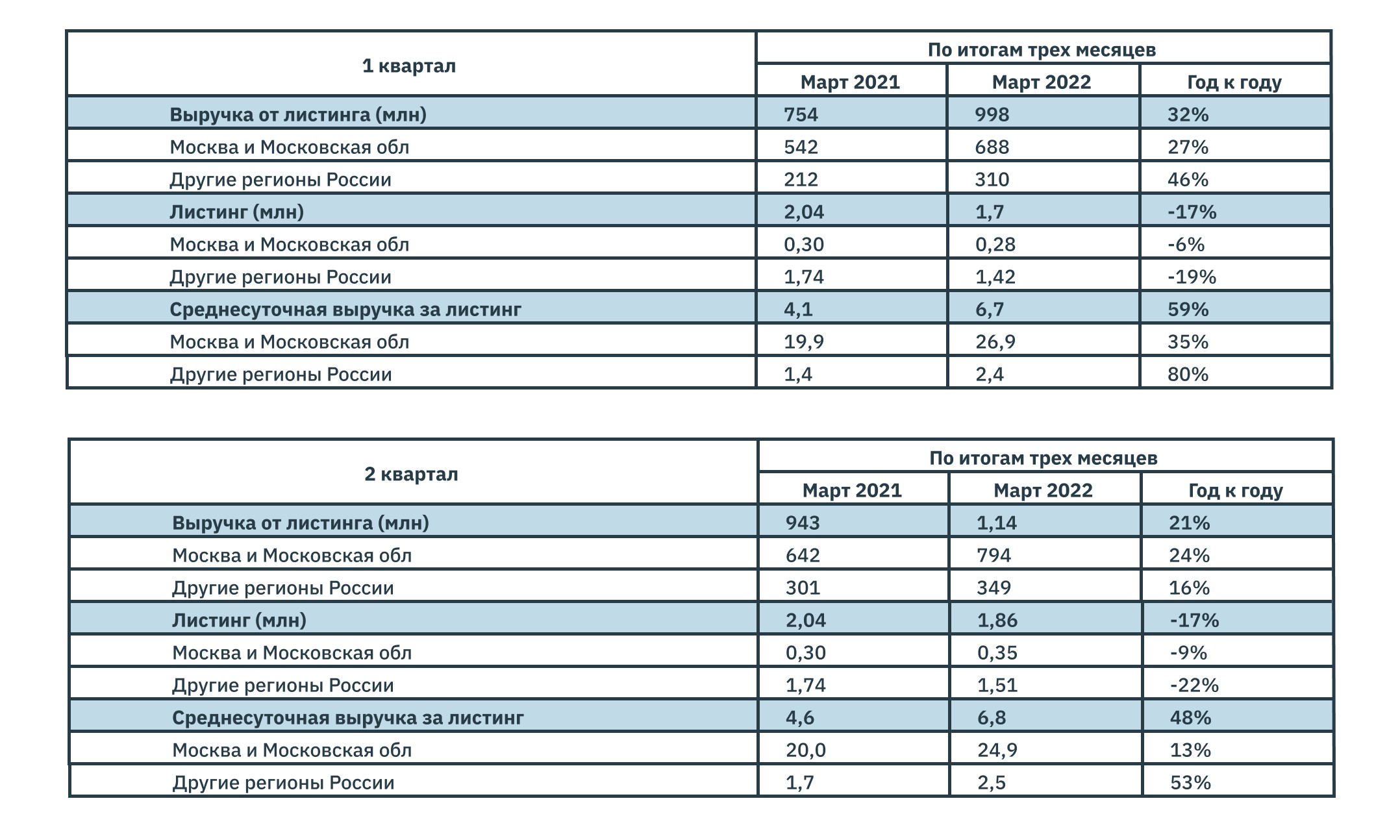

Как в первом, так и во втором квартале количество размещенных объявлений снижалось год к году на 17 %. В регионах снижение более выраженное. Первый квартал — 19 %, второй — 22 %. Снижение ускорилось. В Москве и Московской области удалось стабилизироваться и выйти в рост на 9 % до уровня выше марта 2021 года уже во втором квартале (в прошлом году на 9 % меньше, чем в текущем).

Рынок Москвы и Московской области существенно больше регионального: разница более чем в 2 раза (794 против 349 млн рублей). Да и темпы роста гораздо выше — 24–27 % к сопоставимым периодам прошлого года. Тем не менее есть тенденция к снижению темпов роста выручки по Москве. Региональный рынок до потрясений рос почти в 1,7 раза быстрее столичного рынка (46 % против 27 %), а сейчас сильно замедлился — всего 16 %.

При этом одно объявление в Московском регионе генерирует в 10 раз больше выручки (Average daily revenue per listing), чем среднее дневное размещение в регионах. Региональный рынок сильно проигрывает на фоне МО. Обнадеживает тенденция к увеличению выручки на одно объявление (зеленая стрелка). Это хороший знак, но есть куда расти с точки зрения операционной эффективности.

Лидогенерация (Lead generation revenue)

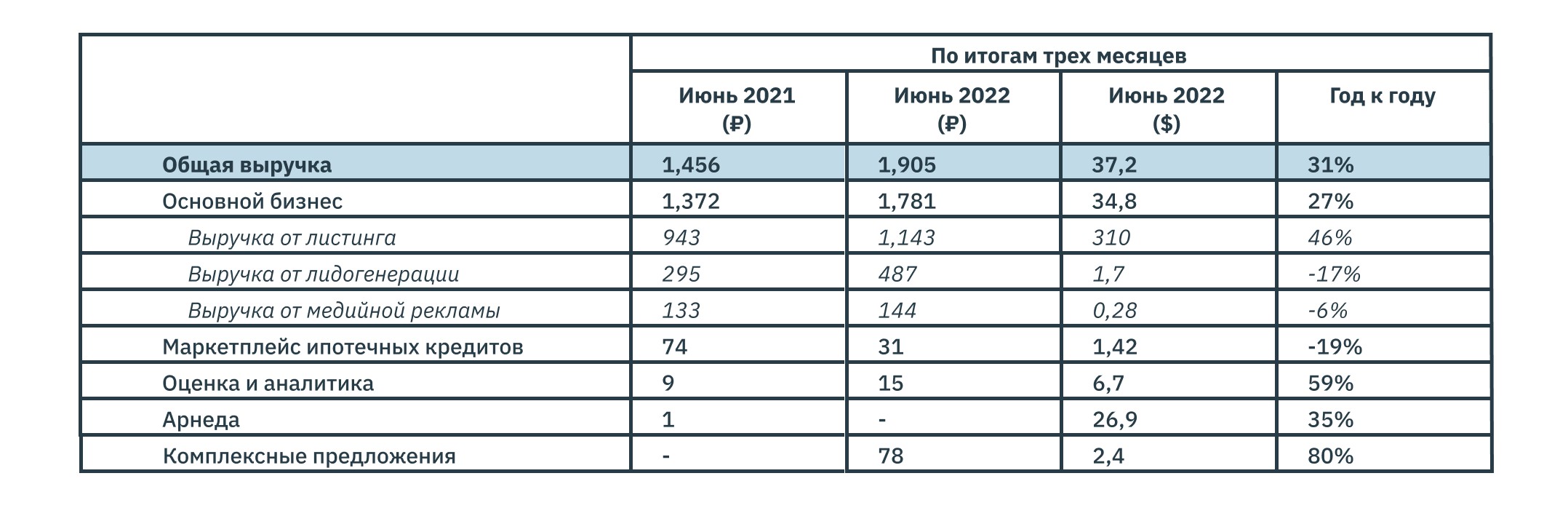

Помимо листинга (Listings), который дает 56 % выручки (1 143 млн рублей), еще 487 миллионов рублей, или 27 % от выручки, принес сектор лидогенерации, т. е. целевых клиентов на конкретный продукт. Это такие клиенты, которые проявили интерес и заполнили анкету в системе, а компания получила вознаграждение за целевой переход по ссылке. Доля таких продаж возросла на 6 % в структуре выручки, а общий прирост год к году составил 65 %. Лидогенерация увеличивает свое влияние в структуре выручки. К тому же в условиях рыночной борьбы за клиента возрастает значение конвертации в лиды, а за это партнеры готовы заплатить больше.

Реклама (Display advertising)

Третий по значимости источник выручки в компании — это реклама (Display advertising revenue): доля в общей выручке 8 %, рост год к году также 8 %. Вряд ли стоит ждать роста сегмента на таком рынке. Многие партнеры пытаются сократить издержки и не будут наращивать бюджет на рекламу в этом году.

Прочая выручка

К прочим источникам доходов компании относятся:

- ипотечный маркетплейс (Mortgage Marketplace);

- оценка и аналитика (Valuation and Analytics);

- аренда (C2C Rental);

- комплексные предложения (End-to-End Offerings).

Больше всех пострадал маркетплейс по ипотеке. Снижение год к году во втором квартале составило 58 %, хотя еще в первом квартале зафиксировали прирост 9 %. После взлета процентных ставок и снижения банками выдач по ипотеке в марте — апреле падение в сегменте было обеспечено. Цифры сопоставимы с падением ипотечного рынка. В структуре выручки сегмент занимает пока незначительную долю, поэтому в целом для бизнеса потери небольшие. Остальные сегменты пока еще незначимы для бизнеса, хотя и растут.

Прочая выручка

Общая выручка выросла на 31 % квартал к кварталу. Вероятно, темпы роста в текущем квартале тоже замедлятся (I квартал показал рост 38 % год к году), но, учитывая проблемы рынка недвижимости, результаты хорошие. Менеджмент компании отмечает, что смогли нарастить доходы за счет повышения цен в ключевых сегментах и благодаря высокому спросу на лидогенерацию в Москве и Московской области после восстановления рынка в июне.

К прочим источникам доходов компании относятся:

- ипотечный маркетплейс (Mortgage Marketplace);

- оценка и аналитика (Valuation and Analytics);

- аренда (C2C Rental);

- комплексные предложения (End-to-End Offerings).

Больше всех пострадал маркетплейс по ипотеке. Снижение год к году во втором квартале составило 58 %, хотя еще в первом квартале зафиксировали прирост 9 %. После взлета процентных ставок и снижения банками выдач по ипотеке в марте — апреле падение в сегменте было обеспечено. Цифры сопоставимы с падением ипотечного рынка. В структуре выручки сегмент занимает пока незначительную долю, поэтому в целом для бизнеса потери небольшие. Остальные сегменты пока еще незначимы для бизнеса, хотя и растут.

Динамика выручки

Общая выручка выросла на 31 % квартал к кварталу. Вероятно, темпы роста в текущем квартале тоже замедлятся (I квартал показал рост 38 % год к году), но, учитывая проблемы рынка недвижимости, результаты хорошие. Менеджмент компании отмечает, что смогли нарастить доходы за счет повышения цен в ключевых сегментах и благодаря высокому спросу на лидогенерацию в Москве и Московской области после восстановления рынка в июне.

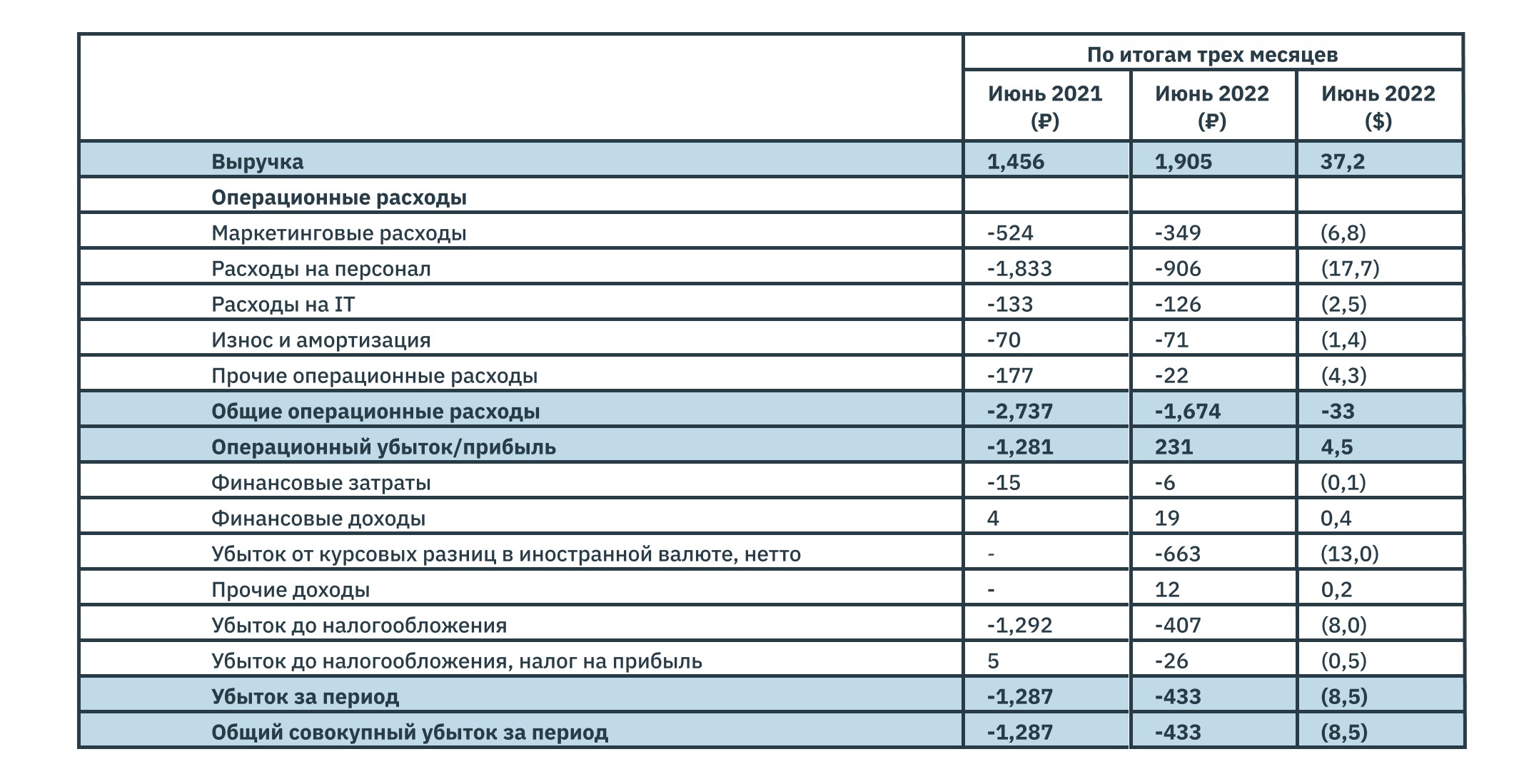

Операционные расходы (Operating expenses)

Теперь посмотрим, как обстоят дела с управлением издержками.

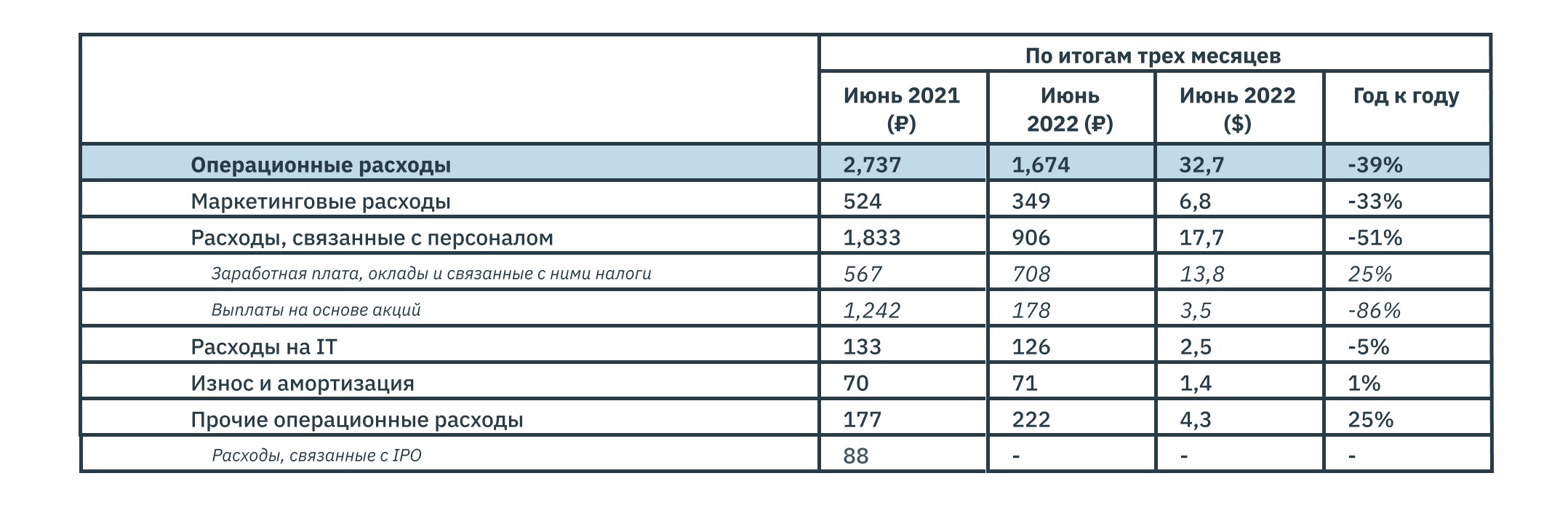

Компании удалось снизить маркетинговые расходы на 33 %, а расходы на персонал — на 51 %, включая выплаты дивидендов по акциям на 86 %. При этом заработная плата и средние оклады выросли на 25 %.

Совокупно это позволило уменьшить затраты на 39 %, или на 1,063 млн рублей, к квартальным результатам прошлого года.

Если отбросить разовый фактор влияния подготовки к IPO в прошлом году (выплаты акциями и т. д., выделено желтым цветом), то средние расходы на персонал выросли на 18 %, что сопоставимо с величиной инфляции. Расходы на маркетинг упали до 349 млн рублей, и это почти в 2 раза меньше, чем в первом квартале 2021 года, да и в 2022 году тоже. Такое падение связано с неопределенностью на рынке и снижением расходов на онлайн-маркетинг, в том числе из-за ипотеки и прекращения работы иностранных платформ. По мере восстановления рынка компания будет активнее работать на привлечение и вернется к росту расходов.

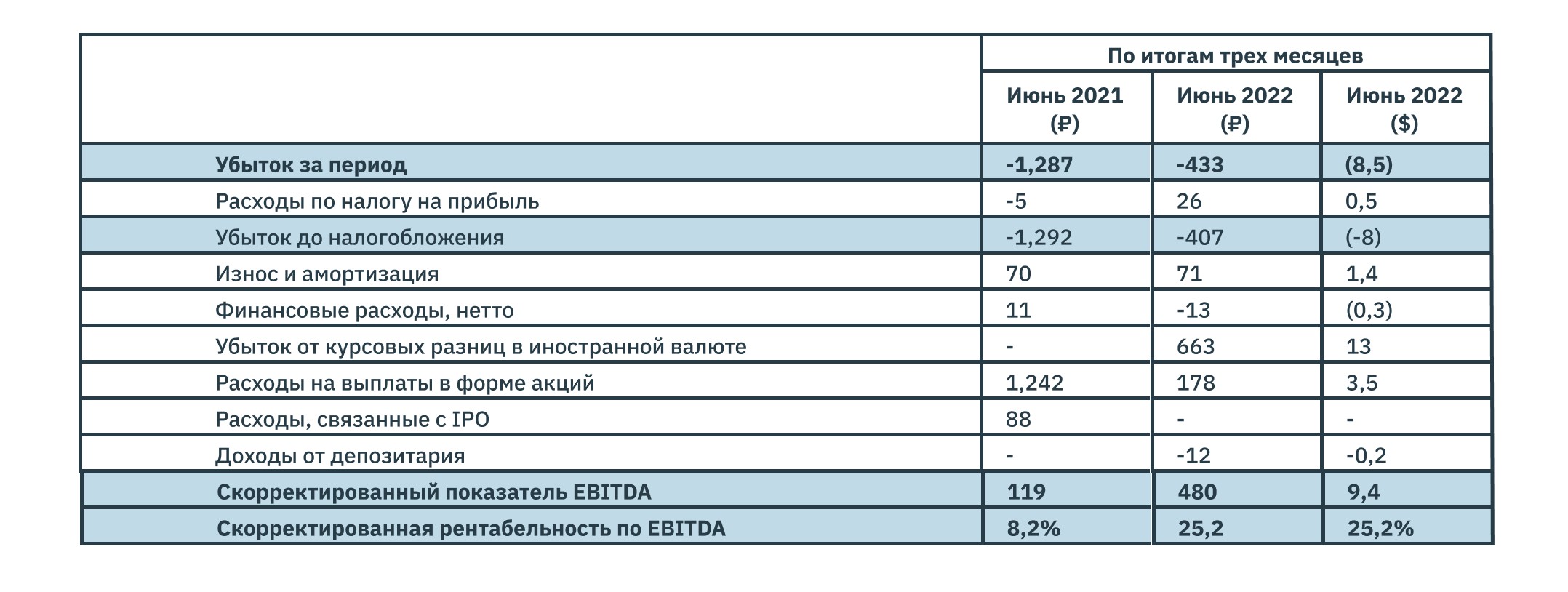

Операционная прибыль и EBITDA

Смотрим отчет о прибылях и убытках за II квартал.

За счет роста выручки и снижения расходов ЦИАН получил рекордную для себя квартальную операционную прибыль в 231 млн рублей! Тем не менее после вычета прочих расходов компания фиксирует убыток (-433 млн рублей) по итогам квартала, и виной всему фактор валютной переоценки на 633 млн рублей. Как это понять? Компания привлекла значительную сумму в долларах в ходе публичного размещения в конце 2021 года и зафиксировала курс на момент получения USD при учете на баланс. В этом году при сильных изменениях курса рубля возникает курсовая разница. Если не учитывать этот фактор, то компания операционно прибыльна по итогам не только квартала, но и первого полугодия 2022 года.

Оценим операционную эффективность бизнеса через показатель EBITDA.

Рост операционной эффективности при растущей выручке в итоге принес 480 млн adjusted EBITDA (скорректированная EBITDA). Это в 4 раза больше год к году, в 10 раз больше результата за первый квартал и превышает показатель EBITDA за весь 2021 год!!! Рентабельность по adj EBITDA составила 25,2 %. Крутой результат!

Заключение

Что в итоге? У компании нет долгов. Есть денежная «подушка» в размере 50,5 млн долларов, рекордная EBITDA и неплохая операционная прибыль, если вынести за скобки прочие доходы, расходы и корректировки.

Но не стоит обольщаться, так как рынок недвижимости испытал одну из сильнейших депрессий минимум за десятилетие. Количество уникальных ежемесячных визитов снижается второй квартал подряд, а количество размещенных объявлений откатилось на уровень 2020 года.

Нужно также учитывать, что резкий рост операционной эффективности произошел за счет замораживания инвестиций в маркетинг из-за неопределенности. Грубо говоря, высвободились средства при сокращении инвестиций. Если возьмем средние базовые расходы на маркетинг на уровне первого квартала 2021 или 2022 года в 650 млн рублей, то получим уже не операционную прибыль, а убыток в 68 млн рублей.

И все же нельзя игнорировать прогресс. Даже в моделируемой ситуации потенциальный «модельный» убыток был бы в пять раз меньше убытка в I квартале 2021 года (-360 млн руб.) и в три раза меньше убытка в I квартале 2022 года (-187 млн руб.). Для компании роста в стадии масштабирования наличие контролируемого убытка по «операционке» считается нормальным явлением. Главное — контроль и положительная тенденция.

Сейчас у ЦИАН есть деньги для новых приобретений и потенциал в развитии регионального рынка. Впрочем, все зависит от того, как себя будет чувствовать чувствовать покупатель. Сама компания пока справляется неплохо. Снижение ключевой ставки до однозначных значений после пиков февраля, льготная ипотека и стабилизация инфляции вселяют осторожный оптимизм, веру в развитие компании и рынка в целом.