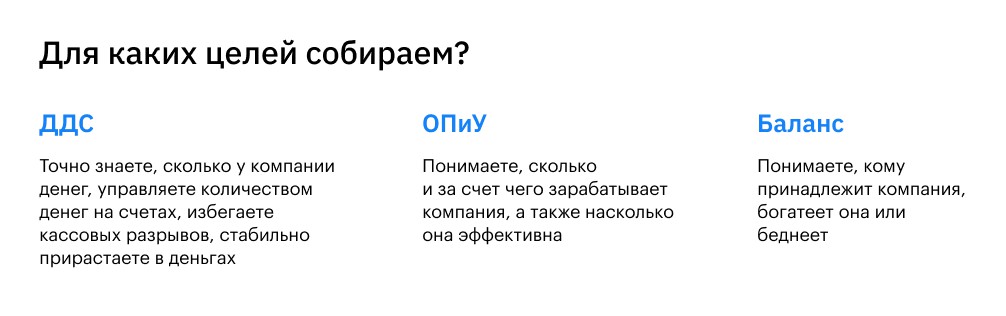

База: три главных отчета

В строительном бизнесе, как и в любом другом, вся отчетность держится на трех китах: ДДС, ОПиУ и Балансе. Это база. Без этих отчетов никуда.

Отчет о движении денежных средств

Отчет о движении денежных средств, ДДС, cash flow — это все про один и тот же отчет. С него начинается внедрение финучета в любой компании и его, так или иначе, ведут многие собственники — в блокноте, Экселе, 1С или специализированном сервисе.

ДДС нужен, чтобы:

- Точно знать, сколько у компании денег

- Управлять количеством денег на счетах

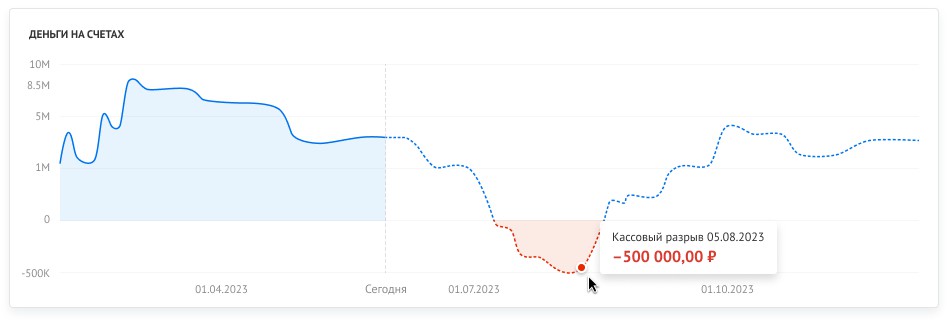

- Избегать кассовых разрывов

- Стабильно прирастать в деньгах

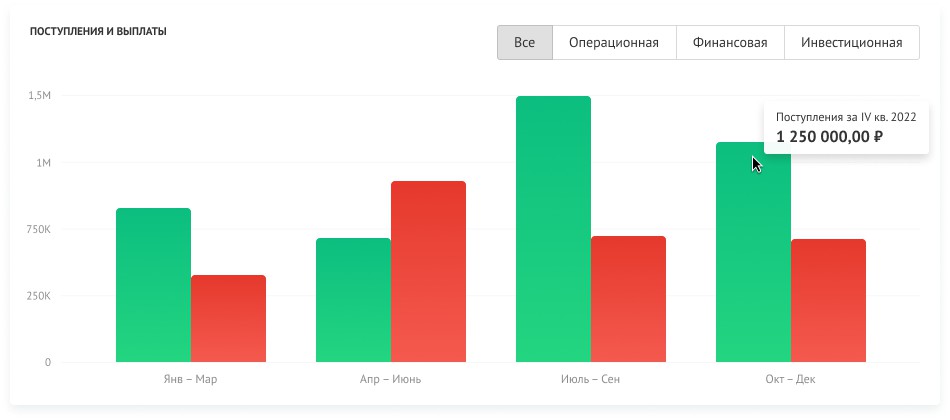

Да, ДДС ведут многие, но анализируют единицы — и очень зря. Кроме того, что отчет помогает следить за остатком денег или избегать кассовых разрывов, он полезен и для текущей работы компании. Например, можно заметить аномальный рост затрат на содержание складских помещений или увидеть, что на материалы в этом месяце потратили больше. Почему? — вопрос, с которым вам, как руководителю, предстоит разобраться.

Чтобы ДДС был не просто очередной табличкой, а полезным инструментом, анализируйте:

- Соотношение поступлений и выбытий. Поступлений всегда должно быть больше — так вы будете стабильно прирастать в деньгах.

- Количество денег на счетах. Денег на конец месяца должно быть достаточно, чтобы погашать текущие обязательства в начале месяца.

- Показатели по отдельным статьям. Регулярно анализируйте все статьи поступлений и выбытий, чтобы найти отрицательные аномалии или успешные действия.

Часто в строительстве собственники считают расходы и доходы компании по поступлениям и списаниям со счета, а прибыль — как разницу между этими показателями.

При таком подходе не учитываются деньги, которые кто-то должен компании, например, отсроченные платежи; деньги, которые должна компания, например, банку или поставщику, и другие обязательства перед третьими лицами. Информация о деньгах на счету — это не данные о прибыли, но именно по прибыли можно оценить эффективность работы бизнеса: сколько было исполнено обязательств и сколько ресурсов для этого использовали.

Отчет о прибылях и убытках

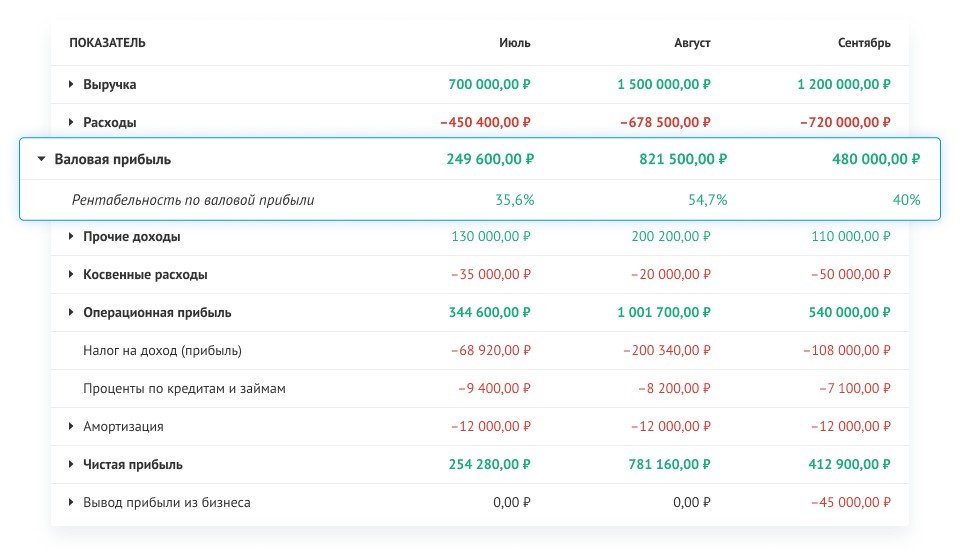

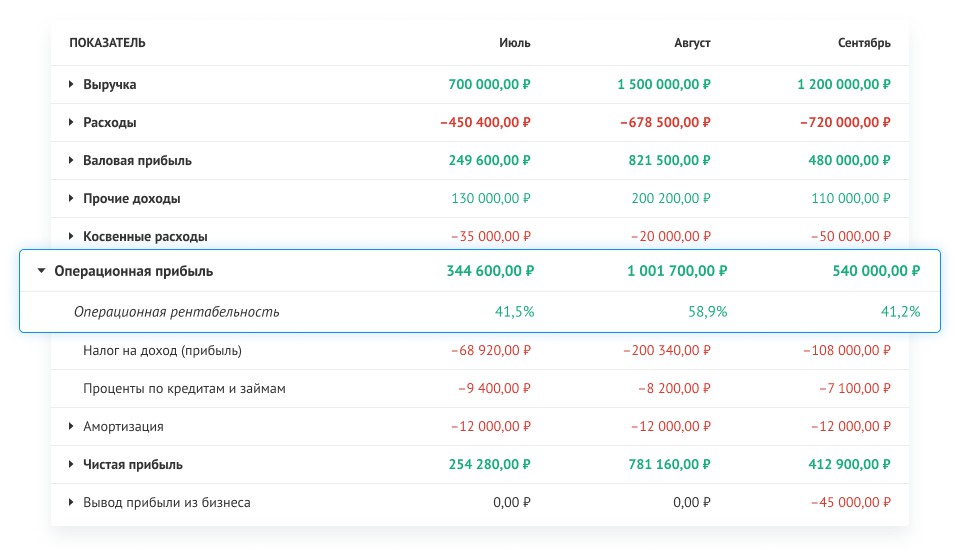

Для того, чтобы понять, насколько эффективно работает ваш бизнес, увидеть получает ли компания чистую прибыль или генерирует убытки, мы используем главный отчет руководителя компании — Отчет о Прибылях и Убытках (ОПиУ или P&L).

Этот отчет показывает:

- Финансовый результат: чистую прибыль или убыток

- Какое направление у компании прибыльно, какое убыточно

- Насколько рационально компания использует свои ресурсы.

Главный показатель собственника в ОПиУ, это, конечно, чистая прибыль — зачастую именно его смотрят руководители. Но сама по себе чистая прибыль дает не так много. Вот вы увидели, что в этом месяце заработали на 10% больше. А в следующем — на 30% меньше. А еще через месяц вообще ушли в убыток. Для принятия результативных решений важно понимать, за счет чего меняется прибыль.

Для этого внедряются дополнительные отчеты, так как ОПиУ редко ведется сам по себе. Информация о зарплате персонала берется из отдельного отчета — зарплатной ведомости. Амортизация — из учета основных средств. Обычно в строительстве расходы и выручка по отдельным объектам собираются в листе учета сделок — о нем расскажем чуть позже.

За какими показателями следить в отчете о прибылях и убытках:

- Маржинальность — какой процент от выручки у нас остается после всех расходов, связанных с себестоимостью.

- Валовая прибыль — насколько эффективны отдельные направления бизнеса.

- Операционная прибыль (EBITDA) — какую прибыль генерирует бизнес после вычета всех расходов, связанных непосредственно с основной деятельностью компании; показывает мощь и жизнеспособность компании.

- Чистая прибыль — конечный результат работы компании и ее эффективность.

Баланс

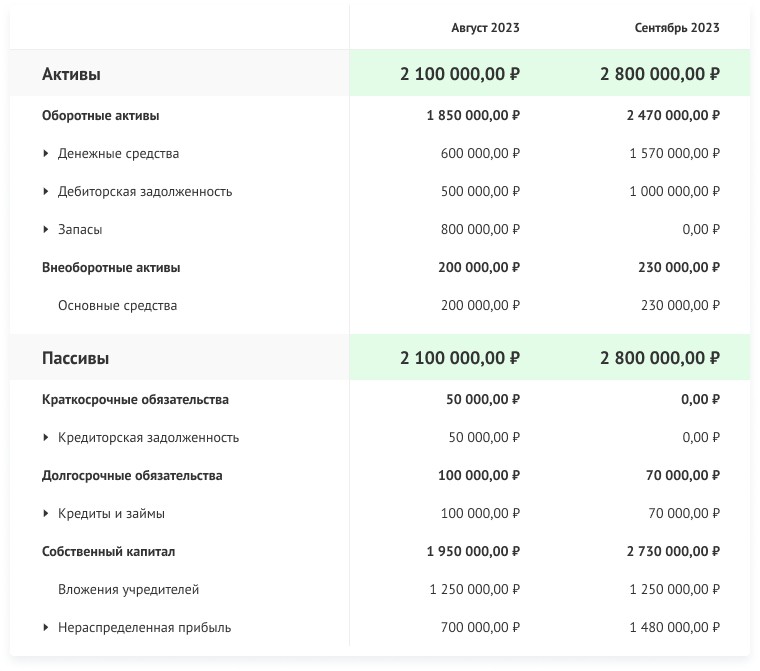

Баланс — это отчет о богатстве компании. Он показывает две вещи:

- всё, что есть у компании — это активы, например, техника, недвижимость, запасы материалов или оборудование, деньги на счетах бизнеса;

- на чьи деньги это всё куплено — это пассивы. И пассивы делятся на две категории: собственный капитал компании — деньги собственника и краткосрочные и долгосрочные обязательства — кредиты, займы, уже оплаченные, но еще не сделанные проекты.

Балансовый отчет, который включает все нужные нам строки, может выглядеть так:

С помощью Баланса можно увидеть:

- Чем владеет компания и за сколько это можно продать?

- Кому и сколько должна компания?

- Сколько прибыли пошло на покупку активов?

- Где спряталась прибыль: запасы на складе, долг клиента или поставщика, аванс сотруднику?

- На чьи деньги компания развивается: на свои или занимает?

За какими показателями следить в Балансе:

- Собственный капитал — а точнее, его динамика: богатеет бизнес, стагнирует или беднеет?

- Замороженные деньги — какая сумма застряла в запасах, незавершенке, основных средствах или дебиторской задолженности.

- Соотношение собственного и заемного капиталов — кому принадлежит компания: вам или вашим кредиторам. Коэффициент финансовой независимости.

- Коэффициент текущей ликвидности — способность компании покрывать обязательства за счет оборотных активов.

Эти три отчета — необходимый минимум, без которого вообще никак. И вот пример, который поможет окончательно вас в этом убедить:

Чтобы избегать подобных ситуаций, и необходимо вести финансовые отчеты. ОПиУ покажет выручку от разных направлений и расходы компании, ДДС — сколько денег и в каком периоде поступило на счет, сколько потратили, Баланс — за чей счет живет компания.

И вам, как руководителю, будет проще планировать расходы, опираясь на данные о чистой прибыли. Например, в компании 25% прибыли откладывается на дивиденды, 40% — в фонд ремонта, а 35% — на обучение сотрудников. Когда возникнет вопрос о косметическом ремонте кабинетов, директор посмотрит, сколько денег отложено в фонд ремонта, и решит, может ли компания себе это позволить.

Нишевые отчеты

Если три базовых отчета вы уже ведете, но хотите извлекать из учета больше пользы — внедрите специфические отчеты для строительных компаний. В этой статье мы рассмотрим три: ЛУС, ВТАП и Дорожную карту.

Они не такие важные, как ДДС, ОПиУ или Баланс, но помогают детализировать учет и смотреть на него с разных, специфических сторон.

ЛУС

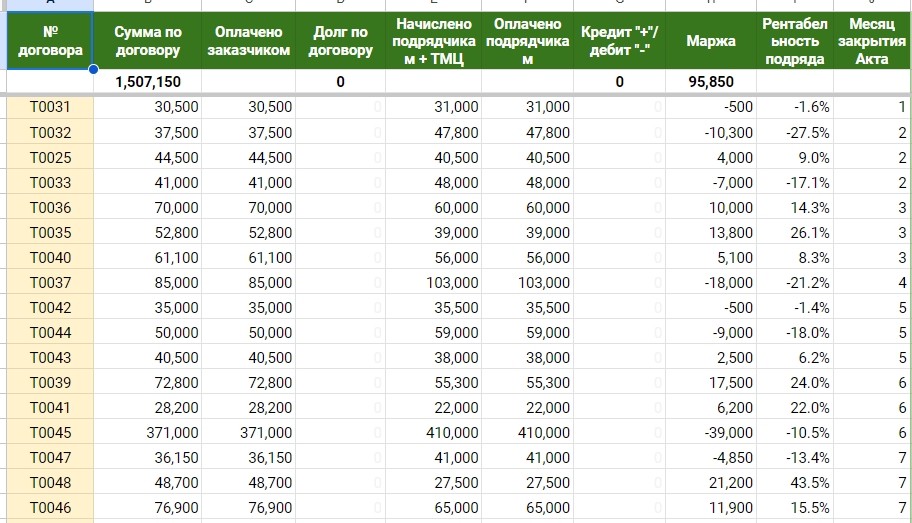

Чтобы правильно начислять доходы и расходы по каждому объекту, вам нужно собрать все цифры по конкретному объекту в одном месте. В строительном и проектном бизнесах обычно для этого используют отдельный отчет Лист Учета Сделок или просто ЛУС.

ЛУС — это отчет о расходах и выручке объекта или его этапов в течение всего цикла сделки.

Списали ТМЦ в производство объекта → занесли цифры в ЛУС, начислили сделку бригаде → занесли данные в ЛУС.

Для чего нужен ЛУС:

- Помогает оценить выгоду от проекта. Сделка эффективна, когда после ее завершения мы не уходим в минус. Если учет сделок не ведется, можно сразу не понять, что проект, который на первый взгляд выгодный, на самом деле убыточный.

- Позволяет посчитать «незавершенку». «Незавершенкой» в учете сделок называют НЗП: незавершенное производство. Например, у вас есть объект, который закроется только через несколько месяцев, но расходы нему совершаются сейчас: закупаются материалы, привлекаются подрядчики. Такие расходы мы не начисляем в ОПИУ, пока объект не будет полностью построен, мы их отразим в балансе.

- Помогает со сбором ОПиУ. Данные из ЛУС по закрытым объектам будут попадать в ОПиУ. Вам нужно будет определить, какие объекты сданы заказчику, подписать акты и признать их выручкой. Считаем суммарную выручку по всем закрытым объектам, далее суммируем все расходы по закрытым объектам, заносим итоговые суммы по выручке и расходам текущего периода в ОПиУ.

- Дает возможность просчитать гипотезу. Это самая неочевидная функция листа учета сделок. Однако если вы хотите быстро прикинуть расходы на тот или иной объект и оценить, насколько он для вас выгоден, учет сделок может вам пригодиться.

Глобальная цель отчета — отслеживать, сколько потратили на конкретный объект и какой доход получили. В результате видим маржинальность объекта и контролируем объект как проект на каждом этапе.

Вести ЛУС можно в таблице и тогда он будет выглядеть примерно так:

ВТАП

Каждый строительный объект можно разбить на этапы. Для того, чтобы легче было управлять сдачей объектов, понимать очередность этапов, планировать выручку и поступления по каждому объекту, рекомендую внедрить такой отчет как ВТАП.

Расшифровывается ВТАП как Выработка — Тех. приемка — Актирование — Поступления

- Выработка — объект построен, но не сдан заказчику.

- Тех. приемка — этап принятия объекта заказчиком. На этом этапе заказчик выявляет брак, ошибки и просит их исправить. После устранения рекламаций, заказчик подписывает документ, что объект принят, нарушений и нареканий со стороны заказчика нет.

- Актирование — этап подписания актов с заказчиком. Объект принят заказчиком, акт подписан, можно признать выручку по объекту.

- Поступления — это деньги от заказчика за выполнение работ по объекту в виде авансов и постоплат за построенный объект.

Тут можете посмотреть пример, как может выглядеть ВТАП.

ВТАП помогает:

- Синхронизировать работу команды. Команда понимает сроки сдачи объектов, проставлены планируемые даты выработки, тех. приемок и актирования объектов.

- Планировать выручку: сколько и какие объекты будут выполнены в конкретном месяце или периоде.

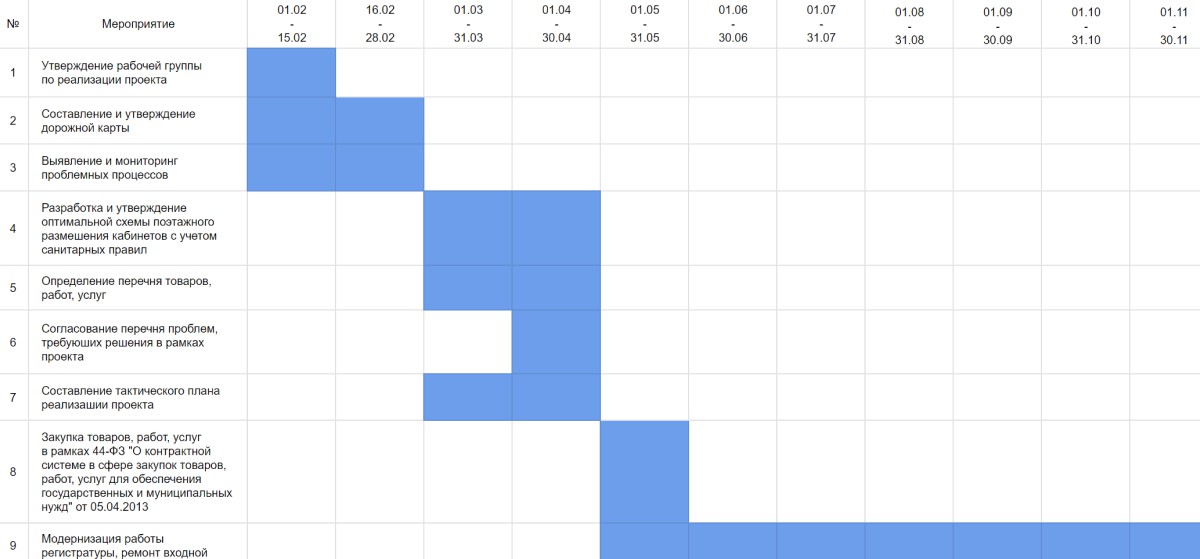

Дорожная карта объекта

Как правило для что, чтобы оцифровать каждый этап, разработать последовательность работ и согласовать их этапность, предлагают составить дорожную карту по каждому объекту.

Дорожная карта — путь выполнения работ по объекту, чтобы сдать в срок. Она показывает, какие задачи будет решать команда в ближайшее время.

Создать дорожную карту вы можете в Экселе, в Миро или любом удобном сервисе. В таблицах она может выглядеть, например, так: